02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Wie lässt sich Bargeld besser für sich arbeiten, ohne übermässige Risiken einzugehen? Mit dieser Frage beschäftigt sich James Kleppang, Anleihenexperte bei Aberdeen, in einer aktuellen Analyse. Und er liefert eine klare Antwort: Ultra-kurzlaufende Anleihen bieten eine historisch nachgewiesene Kombination aus stabiler Rendite und geringer Volatilität.

Anleger auf der Suche nach stabilen Erträgen abseits des Geldmarkts werden im Segment der Ultra-kurzlaufenden Anleihen fündig. In einem Umfeld, das von Zinsunsicherheit, geopolitischen Verwerfungen und erhöhter Marktvolatilität geprägt ist, gewinne diese Anlageklasse an Bedeutung, schreibt Aberdeen in einer Analyse.

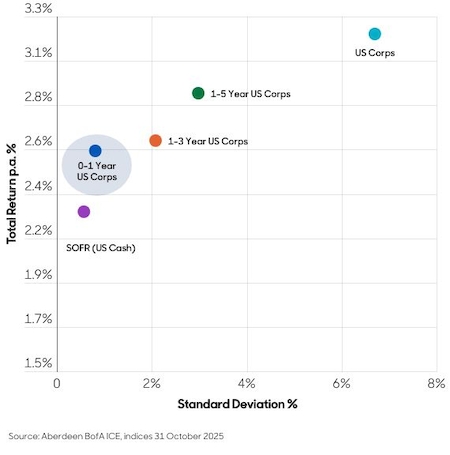

Als zentrales Argument führt James Kleppang, Anleihenexperte bei Aberdeen, die historische Widerstandsfähigkeit des Segments an. «Von Februar 2006 bis September 2025 hat der US-amerikanische Sektor für ultra-kurzlaufende Anleihen jedes Jahr positive Kalenderjahresrenditen erzielt.» Das sei eine Beständigkeit, die auf den Rentenmärkten selten zu finden sei. Gemeint sind Anleihen mit einer Restlaufzeit von unter einem Jahr, die eine sogenannte Cash-Plus-Rendite anstreben.

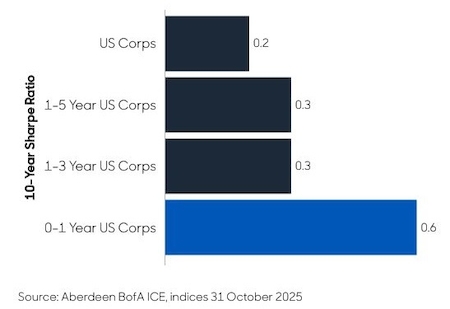

Bemerkenswert ist laut Kleppang vor allem aber auch das Risikoprofil: Die Volatilität liege konstant unter einem Prozent auf rollierender Basis, zwei- bis siebenmal tiefer als bei länger laufenden US-Anleihen. Gleichzeitig habe das Segment in 92 Prozent der rollierenden Einjahreszeiträume eine Outperformance gegenüber Bargeld erzielt. Die 10-Jahres-Sharpe-Ratio sei die höchste unter allen Vergleichsgruppen.

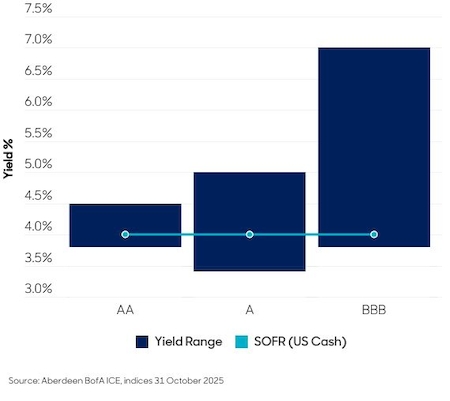

Geldmarktfonds gelten gemeinhin als erste Wahl für Liquiditätsmanagement. Kleppang sieht dort jedoch strukturelle Grenzen: Aufgrund strenger Ratingbeschränkungen – in der Regel auf AAA- und AA-Wertpapiere beschränkt – erfassen sie das breitere Renditespektrum innerhalb ultra-kurzlaufender Anleihen nicht. «Eine Abwärtsbewegung innerhalb des Zero-to-One-Year-Index bietet eine bedeutende Renditesteigerung gegenüber Bargeld», so der Analyst. Durch sorgfältige Titelauswahl liessen sich höhere Renditen erzielen, ohne die Risikoparameter wesentlich zu erhöhen.

Besonders in einem unsicheren Zinsumfeld gewinne dieser Renditevorteil an Gewicht. Ultra-kurzlaufende Anleihen reagierten naturgemäss weniger sensibel auf Zinsänderungen als längere Laufzeiten – und seien dennoch besser positioniert als reines Cash, wenn die Geldmarktrenditen sinken.

Ein weiterer Aspekt, den Kleppang hervorhebt, ist die Bedeutung benchmarkfreier Strategien. Viele ultra-kurzlaufende Anleihen sind nicht in gängigen Indizes enthalten, was benchmarkgebundene Fonds in ihrer Allokation stark einschränkt. «Um die Vorteile ultra-kurzlaufender Anleihen nutzen zu können, ist ein flexibler Ansatz erforderlich, der nicht durch Indexanforderungen eingeschränkt ist», schreibt Kleppang.

Erst eine solche Strategie eröffne Zugang zum vollen Opportunitätsset und ermögliche dynamische Portfolioanpassungen im Zuge der Marktentwicklung.

Als Fazit hält der Aberdeen-Analyst fest, dass ultra-kurzlaufende Anleihen eine «seltene Kombination aus konstant positiver Performance, geringer Volatilität und attraktiven risikobereinigten Renditen» bieten – und damit für Anleger geeignet seien, die in einem unsicheren Umfeld ihre Cash-Renditen verbessern möchten, ohne auf Stabilität zu verzichten.