02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

«Einzelne Credits machen Probleme. Aber noch spricht wenig für eine systemische Krise», schreibt Maya Bhandari, Chief Investment Officer, Multi-Asset Strategies, EMEA bei Neuberger Berman.

Der Zusammenbruch von First Brands und der Tricolor Auto Group und die Ausfallverluste einiger US-Regionalbanken wecken Ängste vor einer Krise am Credit-Markt und dem Übergreifen auf andere Assetklassen.

Probleme bei Unternehmensanleihen gelten oft als Vorbote für eine Krise risikobehafteter Wertpapiere. Man denke etwa an das Platzen der Dotcom-Blase in den frühen 2000ern, die internationale Finanzkrise 2007/08, den Ölpreiseinbruch 2015/16, die Kehrtwende der Fed 2018 und zuletzt den Inflationsschock 2021/22. Jedes Mal weiteten sich die Spreads stark aus, bevor ein bis vier Monate später die Aktienmärkte einbrachen.

Trotz der jüngsten Schlagzeilen über Kreditprobleme in spekulativeren Marktsegmenten wie Leveraged Loans sieht Neuberger Berman bis jetzt keine Anzeichen für systemische Probleme. Die meisten Indexspreads liegen sicher im untersten Vergangenheitsquintil, oft am unteren Rand. Von einer generellen Ausweitung kann keine Rede sein. Ausserdem sei kein Auslöser in Sicht. Die Unternehmensfinanzen sind gut, das Wirtschaftswachstum dürfte etwas zunehmen und die Liquidität reicht aus, nicht zuletzt wegen der lockereren Geld- und Fiskalpolitik.

Gerade erst hat unser Anleihenteam First Brands und Tricolor als «faule Äpfel» bezeichnet. Aus beiden Insolvenzen könne man keine Schlüsse für den Gesamtmarkt ziehen. Auch die Ausfälle von Krediten mehrerer US-Regionalbanken an andere Finanzintermediäre sind Einzelfälle. Anders als branchenüblich hatten sich die Kapital- und Reservequoten der betroffenen Institute seit 2023 kaum verbessert, und sowohl die Gewinne als auch die Qualität der Aktiva hielten sich in Grenzen.

Kredite an Finanzintermediäre ausserhalb des Bankensektors haben sich seit 2020 verdoppelt und sind das am schnellsten wachsende Segment, doch halte man die Risiken für handhabbar – zumindest bei grösseren Instituten, die meist ein Investmentgrade-Rating haben. «Wir sehen in diesen Krediten auch deshalb kein grösseres Problem, weil die Intermediäre sie in der Regel an stabile Unternehmen weiterreichen», erläutert Bhandari.

Auch die Top-down-Sicht der Asset-Allokation liefere keine Hinweise auf generelle Probleme am Credit-Markt. Die optionsbereinigten Spreads sowohl der risikoreicheren High-Yield-Emittenten als auch der höherwertigen Investmentgrade-Emittenten bleiben eng. In den wichtigsten Regionen wie den USA, Europa und Japan liegen sie klar im untersten Quintil, wenn nicht Dezil.

Das deckt sich mit den Ergebnissen einer genaueren Analyse nach Ratingklassen und Sektoren. Die Spreads der risikoreichsten High-Yield-Titel (mit Ratings von Caa/CCC von Moody’s bzw. Standard & Poor’s) haben sich in den USA und Europa nur leicht ausgeweitet. Die Spreads der spekulativeren Investmentgrade-Titel mit Ratings von Baa/BBB haben sich kaum verändert, und die Spreads je Durationseinheit sind noch immer sehr niedrig.

Weil das Spreadrisiko von Unternehmensanleihen so stark von der Liquidität abhängt, müsse man sich aber auch die Liquiditätsindikatoren genau ansehen. Kennzahlen wie die Differenz zwischen Kursen und den Nettoinventarwerten wichtiger ETFs stimmen ebenfalls optimistisch.

Und doch müsse man die Unterschiede zwischen den Marktsegmenten im Blick behalten. So sind Titel mit Ba/BB-Rating sehr stabil, Caa/CCC-Anleihen hingegen eher schwächer. Business Development Companies (BDCs) stehen stärker unter Druck als Emittenten mit CCC-Rating, und bisweilen zeigen sich auch Schwierigkeiten am Leveraged-Loan-Markt.

Bis jetzt ist all das aber unternehmens- oder sektorspezifisch. So beschränken sich die Probleme bei Leveraged Loans und BDCs auf Sektoren wie Technologie, die wegen Künstlicher Intelligenz unter Druck stehen – und viel, was für Aktien gut ist (etwa mehr KI-Investitionen), ist für Credits oft schlecht.

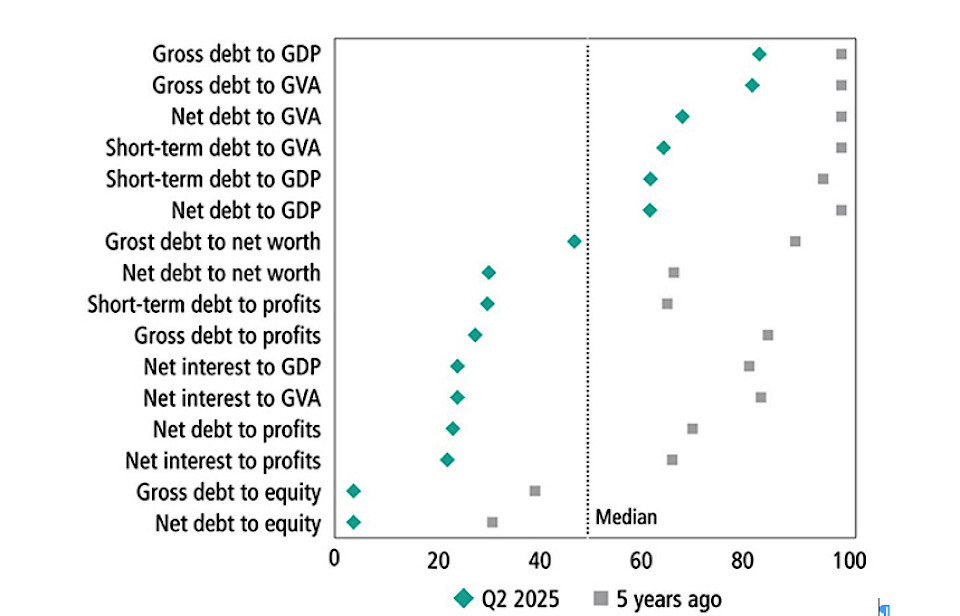

Die Berichtssaison geht schnell voran. Die noch immer hohen Gewinne und guten Finanzen stimmen optimistisch. Die meisten Finanzkennzahlen haben sich in den letzten fünf Jahren deutlich verbessert. Unternehmen haben die niedrigen Zinsen und den starken Gewinnanstieg nach Corona genutzt, um ihre Finanzen in Ordnung zu bringen – gemessen an fast jeder nur denkbaren Kennzahl.

Auch das Makroumfeld dürfte stabil bleiben, für Credits wie für Aktien. Weltwirtschaftswachstum und Unternehmensgewinne dürften leicht steigen; Geld- und Fiskalpolitik sorgen weiter für Liquidität. Hohe Ausfallquoten gibt es meist nur in der Rezession und/oder bei viel zu hohen Unternehmensausgaben. Da die Geldpolitik gelockert wird, dürften die Kreditkosten eher fallen als steigen.

«In den nächsten sechs bis 18 Monaten setzen wir in der Asset-Allokation weiter auf eine leichte, wenn auch selektive Übergewichtung risikobehafteter Titel. Bei Aktien liegt unser Schwerpunkt auf amerikanischen Small Caps sowie Japan und China, bei Anleihen auf nicht amerikanischen Investmentgrade-Titeln (vor allem aus Europa) sowie Lokal- und Fremdwährungspapieren aus den Emerging Market. Wir sind uns der Kreditrisiken bewusst, nutzen aber auch künftig Spreadausweitungen und steigende Zinsen für Käufe ausgewählter Anleihenarten», so das Fazit.