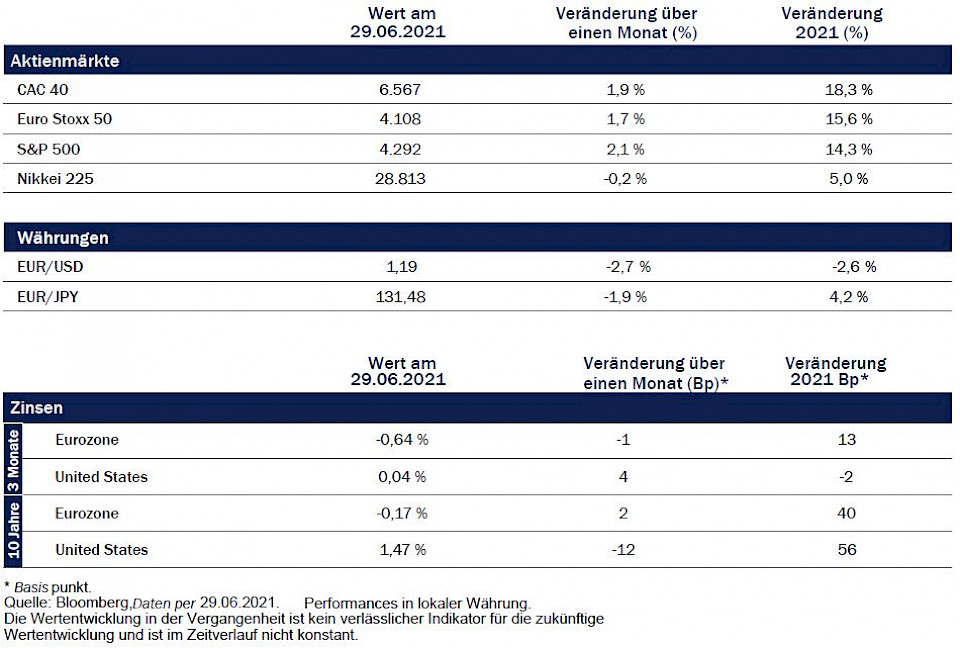

02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Der jüngste Anstieg der Agrarpreise verdient mit Blick auf die Schwellenländer besondere Aufmerksamkeit, zumal sie unter der schleppenden Durchführung von Impfungen, Infektionsausbrüchen und den damit verbundenen Massnahmen zur Eindämmung gelitten haben. Dies werde das Wachstum wahrscheinlich für einige Zeit bremsen, meint Marc-Antoine Collard von Rothschild & Co Asset Management.

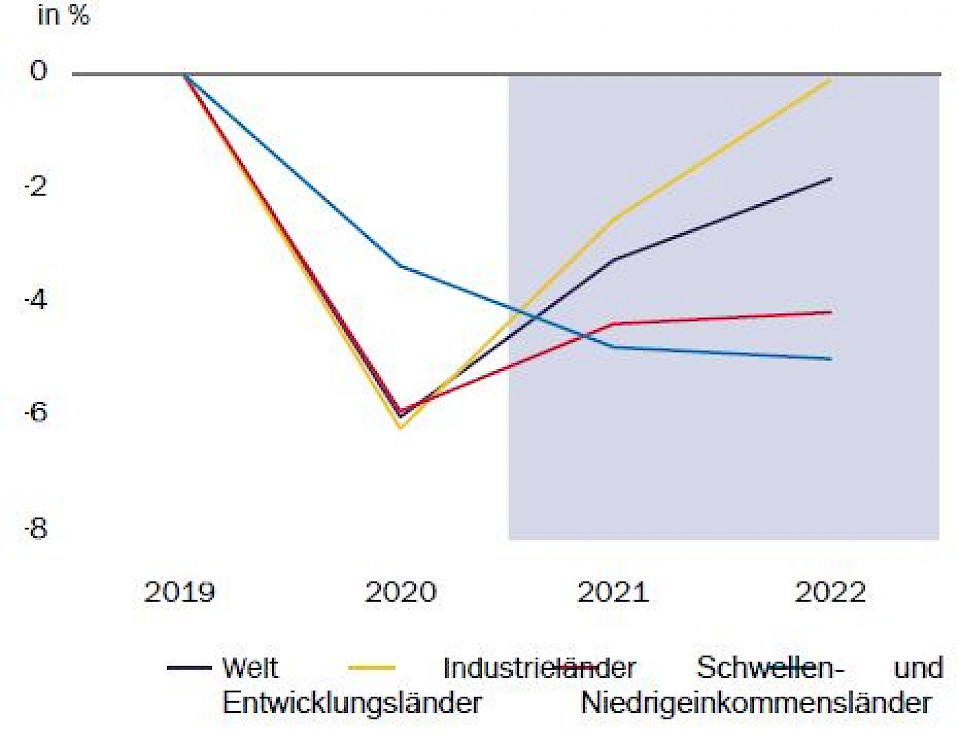

Die Entwicklung der Weltwirtschaft im ersten Halbjahr 2021 war durch uneinheitliches Wachstum gekennzeichnet. Aufgrund des Umfangs und der Kombination politischer Konjunkturprogramme und Impfungen sowie durch breit angelegte Inflationsüberraschungen gab es ungleiche Wachstumsraten in den einzelnen Regionen. "Mehrere Zentralbanken haben damit begonnen oder beabsichtigen, ihre Fördermassnahmen einzustellen, und verschärfen damit die geografischen Unterschiede weiter", sagt Marc-Antoine Collard, Chief Economist und Director of Economic Research bei Rothschild & Co Asset Management Europe.

Die weltweiten Erzeugerpreise für Lebensmittel sind gestiegen und haben Mehrjahreshöchstwerte erreicht, nachdem ein Ungleichgewicht zwischen Nachfrage und Angebot entstanden ist. Wie Collard weiter erklàrt, wurde die Nachfrage durch Länder verstärkt, die sich aufgrund pandemiebedingter Sorgen um die Ernährungssicherheit mit Nahrungsmitteln bevorrateten. Das Angebot wurde durch das trockene Wetter beeinflusst, das dazu führte, dass die Ernten hinter den Erwartungen zurückblieben. Infolgedessen erreichte das weltweite Verhältnis zwischen Vorräten und Verbrauch – ein Indikator für die Verknappung des Marktes – bei einigen Grundnahrungsmitteln Mehrjahrestiefstände.

Der weltweite Anstieg der Lebensmittelpreise schlägt sich in einigen Regionen langsam auf die Verbraucherpreise nieder. Die Einzelhändler, die die steigenden Kosten nicht auffangen können, geben die Erhöhungen an die Verbraucher weiter. "Die Auswirkungen werden jedoch von Land zu Land unterschiedlich sein, wobei die Verbraucher in den Schwellenländern (EM) aufgrund der grösseren Abhängigkeit von Lebensmittel-Importen wahrscheinlich einen stärkeren Anstieg erleben werden", meint der Chefékonom. Gleichzeitig sei der Weitergabeeffekt der Erzeugerpreise auf die Verbraucherpreise in diesen Ländern tendenziell grösser. Die Schwellenländer seien auch anfälliger für Preisschocks bei Lebensmitteln, da ihre Verbraucher in der Regel einen relativ grossen Teil ihres Einkommens dafür ausgeben. Hinzu komme, dass die meisten Rohstoffe in US-Dollar notiert werden, insbesondere Getreide aufgrund des Volumens der weltweiten Mais- und Weizenexporte aus den USA. Die Abwertung vieler Währungen gegenüber dem US-Dollar habe daher die Preise in den jeweiligen Ländern in die Höhe getrieben.

"Korruption, ein Demokratiedefizit und ethnische Spannungen sind bekannte Ursachen für politische Instabilität oder Aufstände. Allerdings haben Forscher auch herausgefunden, dass soziale Unruhen und Aufstände wahrscheinlicher werden, sobald die Lebensmittelpreise eine bestimmte Schwelle überschreiten", gibt Collard zu bedenken. Diesbezüglich verdiene der jüngste Anstieg der Agrarpreise besondere Aufmerksamkeit, zumal die Schwellenländer unter der schleppenden Durchführung von Impfungen, Infektionsausbrüchen und den damit verbundenen Massnahmen zur Eindämmung gelitten haben. Dies werde das Wachstum wahrscheinlich für einige Zeit bremsen, umso mehr, wenn der Spielraum für politische Unterstützung begrenzt sei.

Abgesehen von den höheren Lebensmittelpreisen wurden die globalen Inflationsaussichten durch den Handel geprägt, der durch Lieferengpässe und Spannungen in den globalen Wertschöpfungsketten beeinträchtigt wurde. Die Unternehmen haben auch einen starken Anstieg der Frachtkosten und lokale Engpässe bei Schiffscontainern verzeichnet.

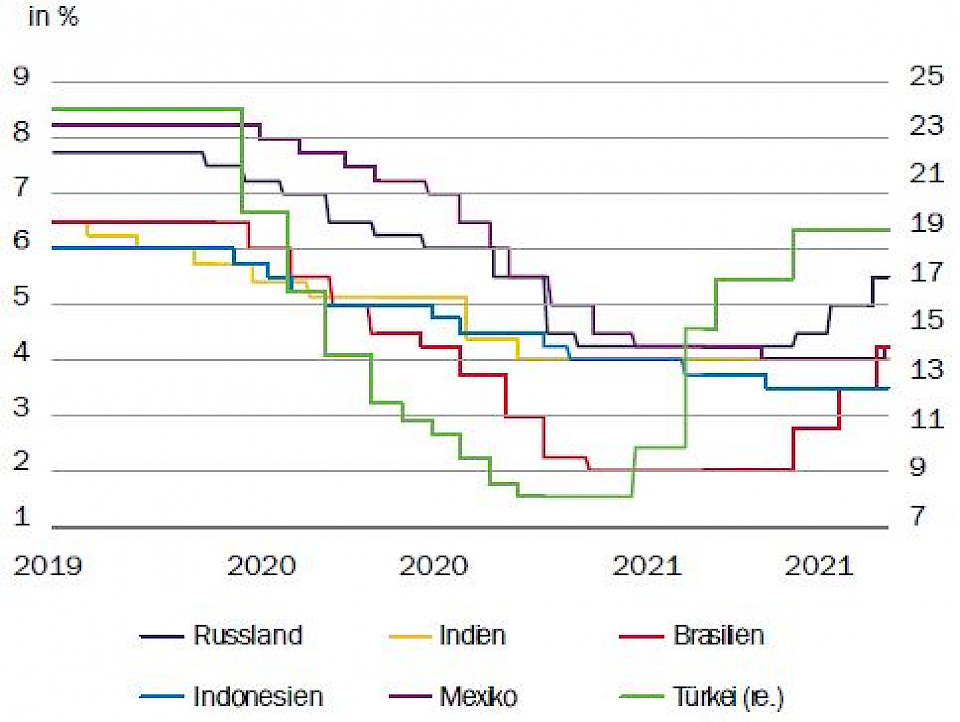

Wie Collard weiter ausfürt, hat der Inflationsanstieg insgesamt dazu geführt, dass viele Zentralbanken in den Schwellenländern eine restriktivere Haltung einnehmen, und die Risiken deuten auf eine weitere Straffung hin. Diese Entwicklung wurde von den Hochzinsländern angestossen, da Bedenken hinsichtlich der Glaubwürdigkeit, der Inflationserwartungen und der Finanzstabilität ihre Zentralbanken dazu veranlasst haben, die Zinserhöhungszyklen zuerst einzuleiten.

In der Türkei hob die Zentralbank die Zinsen im vergangenen Jahr um 1.075 Basispunkte (Bp) an. Die brasilianische Zentralbank erhöhte den Zinssatz im Juni zum dritten Mal in Folge um 75 Basispunkte auf 4,5%. Sie deutete weitere Erhöhungen an, nachdem sie ihre Pläne für eine "teilweise" Normalisierung der Geldpolitik aufgegeben hatte und sich stattdessen für eine Rückkehr zu "neutralen" Zinssätzen – schätzungsweise 6,5% – ausgesprochen hatte. Russland erhöhte die Zinsen um 75 Basispunkte auf 5,5% und könnte im nächsten Quartal weitere 100 Basispunkte zulegen. In Mexiko überraschte die Banxico die Anleger mit einer Anhebung um 25 Basispunkte, und Kolumbiens BanRep könnte früher als erwartet eine Zinserhöhung ankündigen.

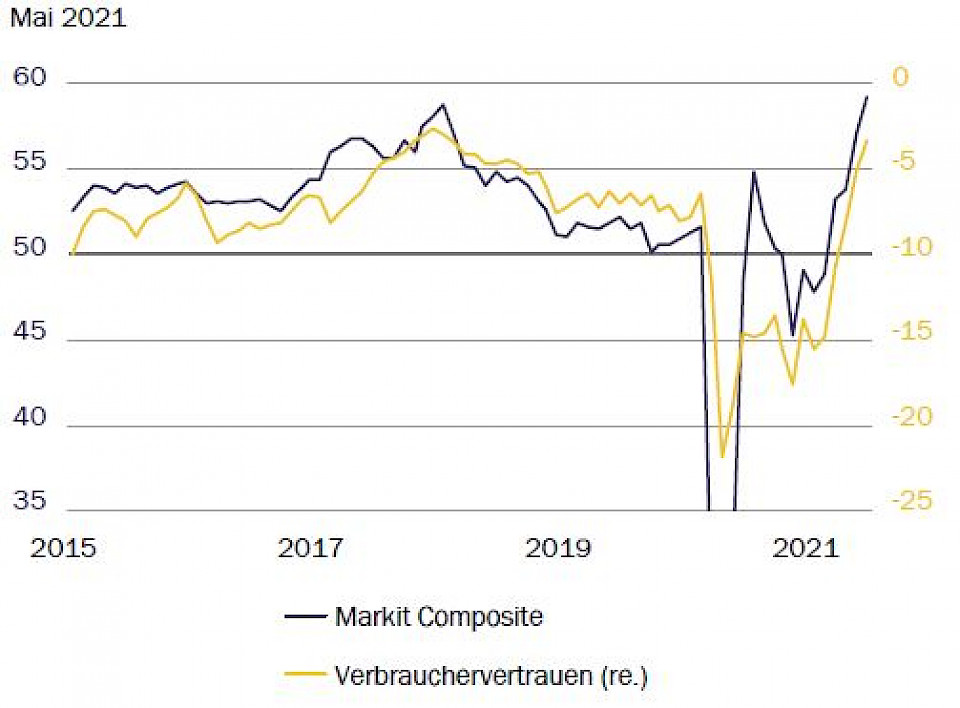

"Einige Schwellenländer mit niedrigen Renditen bewegen sich auch schneller als erwartet auf eine Normalisierung der Politik zu", stellt Collard fest. Ungarn und die Tschechische Republik begannen im Juni mit Zinserhöhungen. Die Inflation ist in diesen Ländern nach wie vor hoch und es wird erwartet, dass sich die Wirtschaftstätigkeit dank der Erholung in der Eurozone, ihrem wichtigsten Handelspartner, schnell belebt. In der Tat sind in den letzten Monaten die Vertrauensindizes der Verbraucher wie auch der Unternehmen in der Eurozone gestiegen. Dank der Kombination der anhaltenden makroökonomischen Unterstützung durch die Politik und der Freisetzung der aufgestauten Nachfrage im Zusammenhang mit dem Abklingen der Pandemie wird ein lebhaftes Wachstum erwartet.

Im Gegensatz dazu haben einige asiatische Schwellenländer noch immer mit der schnellen Ausbreitung der Delta-Variante und einer schwachen Binnennachfrage zu kämpfen. In Indien hat die RBI trotz eines starken Inflationsanstiegs kürzlich weitere Lockerungen vorgenommen, um den Wachstumseinbruch durch den von der Delta-Variante ausgelösten Anstieg neuer Fälle auszugleichen. Die Bank Indonesia hat darauf hingewiesen, dass die Zinsen bis 2021 unverändert bleiben, während die Zentralbanken Thailands und der Philippinen betonten, dass die Politik akkommodierend bleiben müsse.

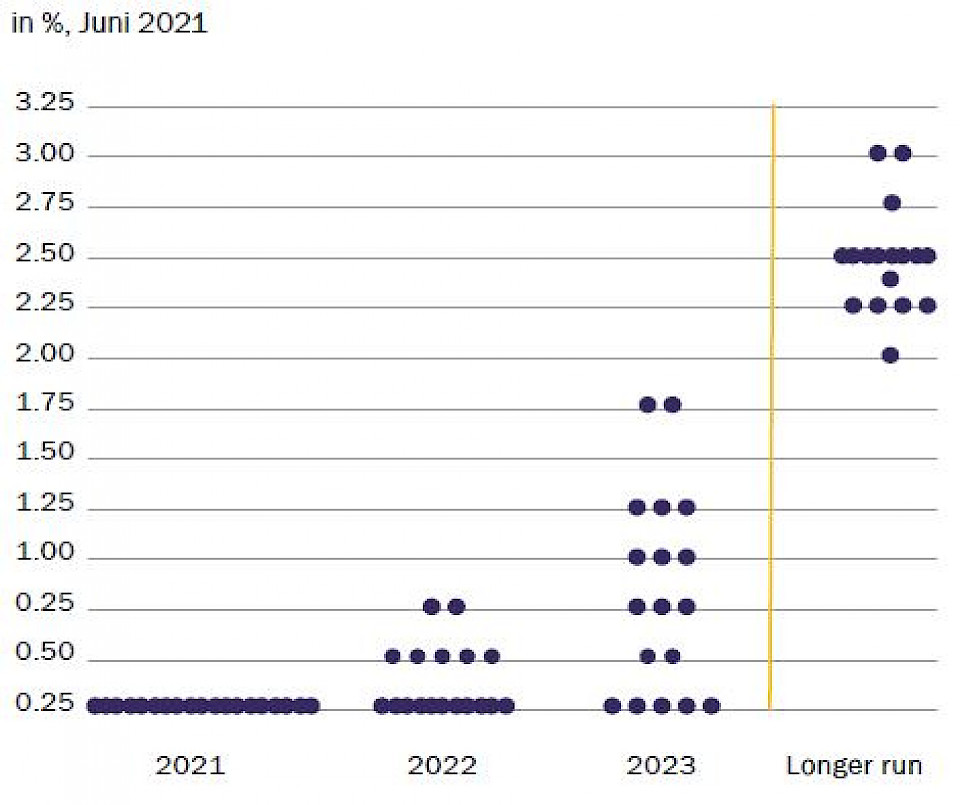

Wie erwartet, liess die Fed ihre Politik auf der Sitzung am 16. Juni unverändert. Die revidierten Wirtschaftsprognosen und die anschliessende Pressekonferenz spiegeln jedoch eine anhaltende Verlagerung weg von der Notwendigkeit einer ultra-akkommodierenden Politik wider. Die Äusserungen zur Inflation verschoben sich zu einer deutlicheren Berücksichtigung von Aufwärtsrisiken. Der Fed-Vorsitzende Powell deutete auch an, dass Tapering-Gespräche aufgenommen wurden, wobei jegliche Änderungen weit im Voraus kommuniziert würden.

Der aktualisierte Dot Plot zeigt, dass sieben der 18 FOMC-Teilnehmer mit einer Zinserhöhung im Jahr 2022 rechnen. Eine Mehrheit von 13 Mitgliedern erwartet mindestens eine Zinserhöhung vor Ende 2023, während es im März nur fünf waren. "Die Spreizung innerhalb der Fed hat damit deutlich zugenommen, was die Unsicherheit bezüglich der Diskussion über den vorübergehenden vs. dauerhaften Charakter des Inflationsanstiegs widerspiegelt", sagt Collard.

Dies zeige auch, dass die Geldpolitiker geteilter Meinung über die wirtschaftlichen Aussichten seien. Dies gelte nicht nur für die Auswirkungen der Konjunkturprogramme und die aufgestaute Nachfrage, die das BIP-Wachstum auf kurze Sicht vorübergehend ankurbeln werden, sondern auch für die Möglichkeiten, die sich aus den längerfristigen Auswirkungen der Pandemie auf das BIP-Wachstum ergeben. "Tatsächlich ist die Diskussion über die neue Normalität nach der Pandemie noch lange nicht abgeschlossen. Dies könnte erklären, warum die 10-jährigen US-Renditen – für die meisten überraschend – in den letzten Monaten trotz steigender Inflation und erhöhtem Optimismus der Anleger nach unten tendierten", so der Chefékonom.

Zudem sei die Entwicklung der Pandemie weiterhin ungewiss. In den meisten Regionen sind die Corona-Neuerkrankungen rückläufig. In Indien sank die Zahl der täglich gemeldeten Fälle von fast 400'000 Anfang Mai auf etwa 50'000, während sie in der EU den niedrigsten Stand seit August 2020 erreichte. Die Situation in Lateinamerika bleibt dagegen angespannt und die täglichen Infektionszahlen steigen stetig an. Grossbritannien verzeichnete die höchste Zahl an positiv Getesteten seit Januar, obwohl mehr als 50% der Erwachsenen beide Impfungen erhalten haben. "Dies dürfte die Aussicht auf eine schnelle Rückkehr zur Vor-Corona-Normalität in Frage stellen", meint Collard. Dennoch äusserte sich Premierminister Johnson zuversichtlich, dass die nächste Phase der Lockerungen in England durchgeführt werden kann, da die Zahl der Klinikaufenthalte weiterhin sehr gering ist.