30.03.2026, 09:26 Uhr

Vanguard zeigt mit einer neuen Simulation, dass selbst der sprichwörtliche «Pechvogelinvestor» mit einem globalen Aktienportfolio langfristig deutlich besser fährt als mit Bargeld auf dem Sparkonto.

Die Märkte reagieren schnell auf einzelne Ereignisse. Aber welchen Einfluss hat der immer stärker werdende Populismus langfristig auf die Weltwirtschaft? Diese Frage können die Märkte nicht zufriedenstellend beantworten, findet Nikolaj Schmidt von T. Rowe Price.

"Diese Tatsache ist eine Herausforderung für Investoren. Denn sie müssen die Ökonomie des Populismus verstehen, um ihre Portfolios dementsprechend auf Jahre im Voraus positionieren zu können", sagt Nikolaj Schmidt, Internationaler Chef-Ökonom von T. Rowe Price. In der Vergangenheit hätten populistische Regime eine Politik verfolgt, die zu einem Haushaltsdefizit, einer hohen Inflationsrate und damit schlussendlich zu einer Verlangsamung der Kapitalbildung führten.

Was nach Meinung Schmidts feststeht, ist, dass der aufkeimende Populismus die globale Politik ein aufs andere Mal verändert hat. Es ist davon auszugehen, dass sich die aktuelle Ära des Populismus noch in ihren Kinderschuhen befindet. "Allerdings scheint auch klar zu sein, dass sich die Frustrationen, die so viele Wähler dazu getrieben haben, sich von den klassischen Parteien abzuwenden, in nächster Zeit nicht aus der Welt geschafft sein werden", meint er.

Dabei hat das Wachstum der Ungleichheit in den letzten drei Dekaden – beeinflusst durch freien Handel und die Liberalisierung der Kapitalmärkte – dazu geführt, dass der Populismus immer mehr an Boden gewinnen konnte. Das System habe die Eliten reicher gemacht, so die Behauptung populistischer Anführer. Gleichzeitig seien die "normalen" Leute betrogen worden. "Umverteilung" sei das Schlagwort der Populisten. Diese Argumente schwingten nach und werden zu grosen Veränderungen im politischen Handeln führen, das die Weltwirtschaft über viele Jahre beeinflussen werde. Und diesen Zeitraum zu erfassen und vorherzusehen, sei für die Märkte extrem schwierig, gibt Schmidt zu bedenken.

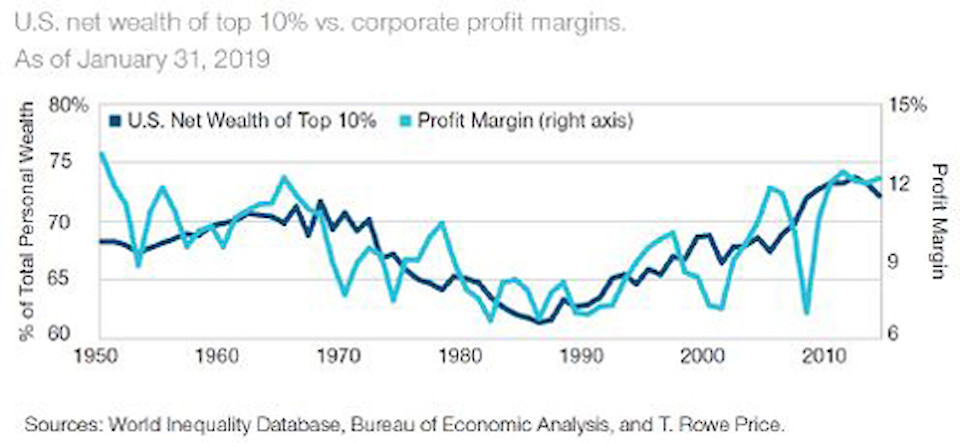

Tatsächlich zeigen Statistiken der World Inequality Datenbank, dass sich in den USA die Gewinnspanne von Unternehmen seit 1950, fast proportional mit dem Nettovermögen der Top 10 Prozent entwickelt hat. Fast 75 Prozent des persönlichen Vermögens werden aktuell von 10 Prozent der Bevölkerung gehalten, während sich die Gewinnspanne um die 12 Prozent Marke bewegt.

"Während das Ziel, Ungleichheit zu reduzieren, im Kern zu begrüssen ist, richtet sich die Steuerpolitik von populistischen Regimen historisch gegen die Unabhängigkeit der Zentralbanken, sowie gegen Unternehmensführungen und Eigentumsrechte", so der Chef-Ökonom.

Ein Druck auf die Zentralbanken, eine eher zurückhaltende Geldpolitik einzuführen, kann dann typischerweise zu einer höheren Inflationsrate, steileren Ertragskurven, geringeren realen Renditen und der Abwertung einer Währung führen. Dieses Bild entspricht in etwa der wirtschaftlichen Situation der USA in den 1970er Jahren. In dieser Zeit ist der S&P 500 mit einer jährlichen Rate von 1,5 Prozent gestiegen, während der Aktienmarkt jedoch mit einer Grössenordnung von 7 Prozent Inflation nicht mithalten konnte. Bei den Bonds sind die nominalen Erträge zwar angestiegen, die reale Rendite jedoch gefallen. Der U.S. Dollar hat in den 1970er Jahren im Vergleich mit anderen wichtigen Währungen an Wert verloren.

Schmidt denkt, es sei zwar eher unwahrscheinlich, dass die aktuelle Generation populistischer Politiker den Ruf nach Umverteilung des Einkommens und der sozialen Mobilität, den ihre Basis äussert, bedienen kann. Der Weg in die Zukunft sei jedoch mit Unsicherheiten gepflastert. Speziell in der Eurozone setze die wachsende Unterstützung populistischer Parteien politische Bruchstellen unter weiteren Druck. Für Europa scheine es aus diesem Grund am Besten, den Status Quo beizubehalten.

"Für Investoren scheint es ratsam, die Möglichkeit zu akzeptieren, dass die populistische Bewegung ein langfristiges, strukturelles Phänomen ist. Denn wenn es so ist, ist aktives Management – mit einer starken Ausrichtung auf genaue Recherche, lokales Wissen und der Fähigkeit, Positionen schnell zu ändern – der effektivste Ansatz, diese Periode zu bewältigen", schliesst Schmidt seine Einshätzung.