02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Energieknappheit, Krieg und mehr als 10% Inflation in der Eurozone und mehr als 8% in den USA. Um den Kampf gegen die Inflation zu gewinnen, so Bert Flossbach von Flossbach von Storch, müssen die Notenbanken das Zinsniveau über die Inflationsrate heben.

Die Notenbanken sind derzeit nicht zu beneiden. Sie müssen versuchen, mit einer restriktiven Geldpolitik eine weit aus dem Ruder gelaufene Inflation einzufangen, während die Wirtschaft in eine Rezession zu rutschen droht. Erschwert werde dieses Unterfangen dadurch, dass die zu bekämpfende Inflation ungewöhnlicher Natur ist, erläutert Bert Flossbach, Gründer und Eigentümer von Flossbach von Storch: "Die Inflation ist nicht das Resultat eines konjunkturbedingten Nachfragebooms, sondern zieht ihre Schlagkraft aus einer massiven Geldmengenausweitung durch eine expansive Notenbankpolitik und grosszügige, schuldenfinanzierte Corona-Hilfspakete."

Verschärft sei die Inflation durch Angebotsengpässe in Folge der Pandemie (Lieferkettenunterbrechungen) und den Krieg in der Ukraine geworden, der zu Energieknappheit und explodierenden Preisen geführt hat. Letzteres hätte wiederum viele Staaten dazu bewogen, kreditfinanzierte Hilfsprogramme für die Bevölkerung und Unternehmen aufzulegen, die die Inflationsbekämpfung erschwerten, vor allem, wenn sie wenig zielgerichtet der ganzen Bevölkerung zugutekommen würden.

US-Notenbankchef Jerome Powell habe deutlich früher als die Europäische Zentralbank die Geldpolitik gestrafft, als er beim Notenbankertreffen in Jackson Hole die Inflationsbekämpfung zur absoluten Priorität deklarierte und den harten Antiinflationskurs des früheren Notenbankpräsidenten Paul Volcker als vorbildlich beschrieb. Die US-Notenbank gehe davon aus, dass die Inflation in den USA schon Ende 2023 auf 2,8% zurückgehen könnte, was gemäss den in den sogenannten "Dot Plots" festgehaltenen Prognosen der Notenbankgouverneure mit einem Leitzins von circa 4,6% geschafft werden soll.

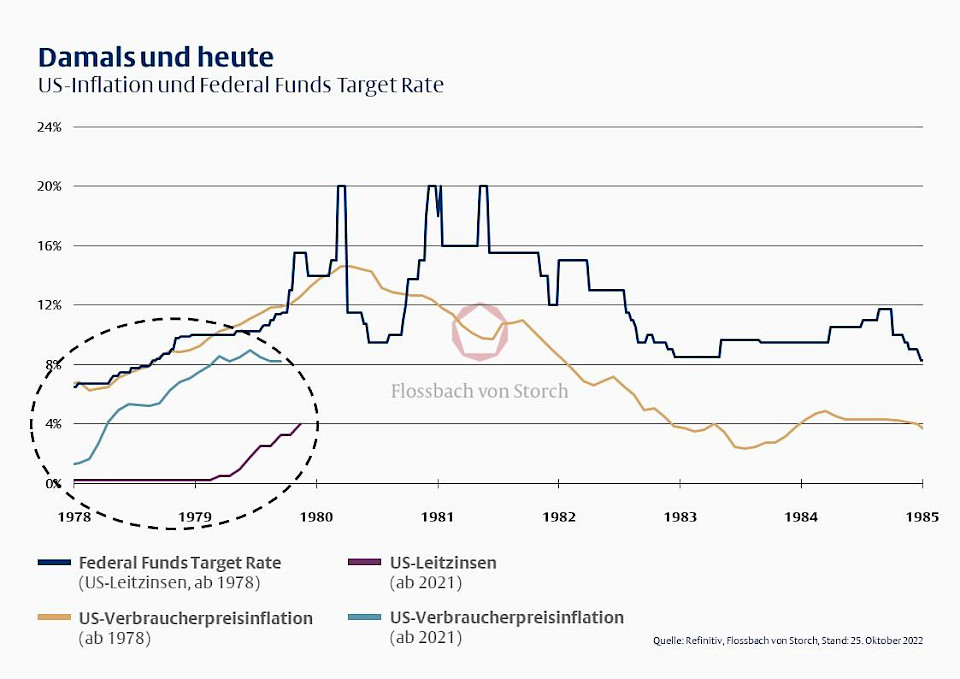

Niemand wisse, wie weit die Fed und andere Notenbanken tatsächlich werden gehen müssen, um die Inflation nachhaltig zu besiegen. Ein so scharfes Zinsschwert, wie es Volcker Anfang der achtziger Jahre auspackte, würde Powell kaum einsetzen können. Volckers Stoss liess den Leitzins innerhalb weniger Monate von 10 auf 20% steigen, bis der Inflationsdrache schliesslich erledigt war. Eine ähnlich scharfe Gangart sei heute nicht mehr vorstellbar, so Flossbach. Ein Vergleich der Inflations- und Zinsentwicklung von damals und heute (vgl. Grafik) verdeutliche, wie weit das Zinsniveau (grüne Linie) dem Inflationsverlauf (rote Linie) heute noch hinterherhinke. Während das aktuelle Inflationsniveau annähernd so hoch ist wie 1979, ist das Zinsniveau im Vergleich zur Ära Volcker geradezu homöopathisch.

Die Fed-Gouverneure vermuten im Laufe des nächsten Jahres den Zeitpunkt gekommen, an dem das Zinsniveau erstmals wieder über der Inflationsrate liegen könnte und damit auch einen positiven Realzins ergeben würde. Flossbach hält diesen prognostizierten Rückgang der Inflation für Wunschdenken oder zumindest den Versuch, eine selbsterfüllende Prophezeiung zu kreieren. Denn im Vergleich zur Ära Volcker liege die Staatsverschuldung heute mehr als dreimal so hoch wie vor vierzig Jahren.

Er führt aus: "Aus Sicht der Notenbanken hat dies zwei Implikationen: Negativ ist, dass die Finanzstabilitätsrisiken bei einem ‘Überdrehen’ der Zinsschraube heute aufgrund der höheren Verschuldung des Staats- und Privatsektors grösser sind als im Jahr 1980. Positiv ist, dass damit heute auch der geldpolitische Hebel grösser ist."

Denn je mehr Schulden es gebe, desto mehr Menschen und Unternehmen seien auch negativ von steigenden Zinsen betroffen, was die Auswirkungen etwaiger Zinserhöhungen auf die Wirtschaft und Inflation erhöhe. Damit reichte schon eine geringere Zinsdosis aus, um die angestrebte Wirkung zu erzielen.

Der Vermögensverwalter erklärt: "Die US-Notenbank muss mögliche Nebenwirkungen einer zu forschen Gangart in Betracht ziehen. Eine Eintrübung der Wirtschaftsaussichten ist zwar explizit gewünscht, um die Nachfrage zu drücken und die Preisdynamik abzuschwächen. Wenn es dabei aber zu Kollateralschäden im Finanzsystem kommt, wird die Fed wohl oder übel den Fuss von der Bremse nehmen müssen."

So haben sich seit Jahresanfang die Zinsen für die in den USA typischen 30-jährigen Hypothekenanleihen von gut 3% auf rund 7% mehr als verdoppelt (Stand 30.9.2022). Einen derart rapiden Anstieg habe es zuvor noch nie gegeben. Das aktuelle Niveau sei das höchste seit dem Jahr 2000 und es liesse annehmen, dass es schon in naher Zukunft die Baubranche und den Immobilienmarkt treffen könnte. Eine Wiederholung der Finanzkrise 2007/2008, die bekanntlich im Immobiliensektor ihren Ursprung nahm, sei aufgrund der konservativeren und zumeist langfristigen Finanzierungen allerdings nicht zu erwarten.

Ob sich die Inflation aber nachhaltig deutlich über dem Zwei-Prozent-Ziel der Notenbanken etablieren könne, hänge vor allem von der Entwicklung der Löhne und Einkommen ab, so der Vermögensverwalter. In fast allen grossen Volkswirtschaften gebe es derzeit einen akuten Engpass an Arbeitskräften, der sowohl den Niedriglohnsektor als auch höher qualifizierte Bereiche betreffe. Ausserdem würde sich die Bevölkerung im erwerbsfähigen Alter in vielen Volkswirtschaften demographiebedingt zukünftig stark reduzieren. Inwieweit es gelingen könne, diese strukturelle Entwicklung durch Produktivitätsfortschritte aufzufangen, bleibe abzuwarten. Laut Flossbach dürften in den nächsten Lohnrunden angesichts der jüngsten Reallohnverluste jedoch keine grosse Zurückhaltung der Gewerkschaften zu erwarten sein.

Und im Gegensatz zu heftigen, aber kurzfristigen Energiepreisverteuerungen seien steigende Löhne in der Lage, die Inflation zu verstetigen, da sie die nominale Kaufkraft der Konsumenten steigern und sie in die Lage versetzen würden, höhere Preise zahlen zu können. "Wenn die Notenbanken eine Lohn-Preis-Spirale verhindern wollen, müssen sie die Inflationserwartungen niedrig halten, damit sie sich nicht in den Köpfen der Menschen festsetzen und zu entsprechend hohen Lohnforderungen führen", führt Flossbach aus.

Ob ihnen dies gelingen werde, sei alles andere als sicher. Trotz aller Beteuerungen, die Zinsen so lange weiter zu erhöhen, bis der Job erledigt und die Inflation besiegt ist, könnten drohende Kollateralschäden wie in Grossbritannien stante pede zu einer Kehrtwende führen. Dann stünden wir am Beginn einer Ära mit dauerhaft höherer Inflation bei negativen Realzinsen, was ganz nebenbei den hochverschuldeten Staaten helfen würde, ihre Staatsschuldenquote zu reduzieren – und zwar auch dann, wenn das reale Wirtschaftswachstum niedrig bliebe.