02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Wachstumssorgen greifen vor allem in Europa um sich. Die Energiepreise treiben die Inflation hoch, und die Zentralbanken straffen die Zinsen. Die Folgen der Energiekrise können gemildert werden, da verschiedene Länder die fiskalischen Hilfen erhöhen. Jedoch rechnet der US-Vermögensverwalter Candriam mit stärkeren Abwärtskorrekturen in Europa als in den USA, wie er in seiner "House View" schreibt.

Die zahlreichen Schocks des Jahres 2022 schüren Inflations- und Konjunkturängste. Zum einen hat der Krieg in der Ukraine einen erheblichen Einbruch des Rohstoffangebots und einen bedeutenden Vertrauensschock in Europa verursacht, was inflationstreibend wirkt. Zum andern treten die Notenbanken auf die Bremse, und die erneuten Covid-bedingten Lockdowns in China beeinträchtigen die globale Wirtschaft zusätzlich.

In diesem schwierigen Umfeld gibt es selbstverständlich nur wenige Gewinner und fast nur Verlierer. Konsens herrscht darüber, dass die Zentralbanken angesichts der fortgesetzt hohen, ja noch beschleunigten Inflation etwa im Euroland, den Straffungszyklus weiterführen müssen. "Die Markterwartungen sind gemessen am einjährigen Forward-Swap-Satz derzeit sehr aggressiv, da sie sogar die Terminzinsen der Zentralbanken über (geschätzt) langfristig neutrale Zinssätzen einpreisen", hält Candriam fest.

Mit anderen Worten: Die Zentralbanken waren reaktiv, sie wollten nicht Panik säen und so die Inflationserwartungen (zu) hochtreiben. Das ging nicht auf. "Jetzt müssen mehr tun, um den Erwartungen der Märkte gerecht zu werden", betont Candriam.

Der von den Anlegern im Sommer erhoffte Kurswechsel der US-Notenbank wird sich verzögern. Die Kurve der erwarteten Fed-Funds ist weiter gestiegen und die Finanzierungsbedingungen wurden nach der Sitzung der Zentralbanken in Jackson Hole im August, als Fed-Chef Jerome Powell eine Verschärfung der Geldpolitik ankündigte, schnell restriktiver.

"Das Treffen bestätigte, dass die Zentralbanken die Mission haben, die finanziellen Bedingungen zu verschärfen, was sowohl die Aktien- als auch die Anleihemärkte beeinträchtigt und die Wirtschaft in Mitleidenschaft zieht", so das US-Finanzhaus. Es geht davon aus, dass die US-Notenbank und die Europäische Zentralbank in den kommenden Monaten ihre Straffung fortsetzen werden. In Europa scheint es ein Zeitfenster für eine aggressive Zinserhöhung zu geben.

Hingegen stellt Candriam fest, dass sich die Engpässe in den globalen Lieferketten angesichts der Konjunkturabkühlung zu entspannen beginnen. Ein von der Federal Reserve Bank of New York geschaffener Composite-Indikator, der u.a. den Baltic Dry-Index (BDI), den Harpex-Index sowie Luftfrachtkostenindizes sowie mehrere weitere Komponenten im Zusammenhang mit den Lieferketten einschliesst, deute auf eine Entkrampfung des globalen Lieferkettenstresses hin.

Der Inflationsdruck, der sich infolge des pandemiebedingten Nachfrageüberhangs nach langlebigen Gütern aufgebaut hat, könnte sich als Folge davon relativ rasch abschwächen. Dies, da sich Lieferzeiten verbessern und die Versandkosten erholen, Rückstände elektronischer Komponenten auf langfristige Durchschnittswerte zurückkehren und die Auftrags-/Bestandsquoten von historischen Höchst (96. Perzentil im Sommer 2021) auf historische Tiefst (5. Perzentil) herunterkommen, äussern sich die Experten des US-Hauses hoffnungsvoll.

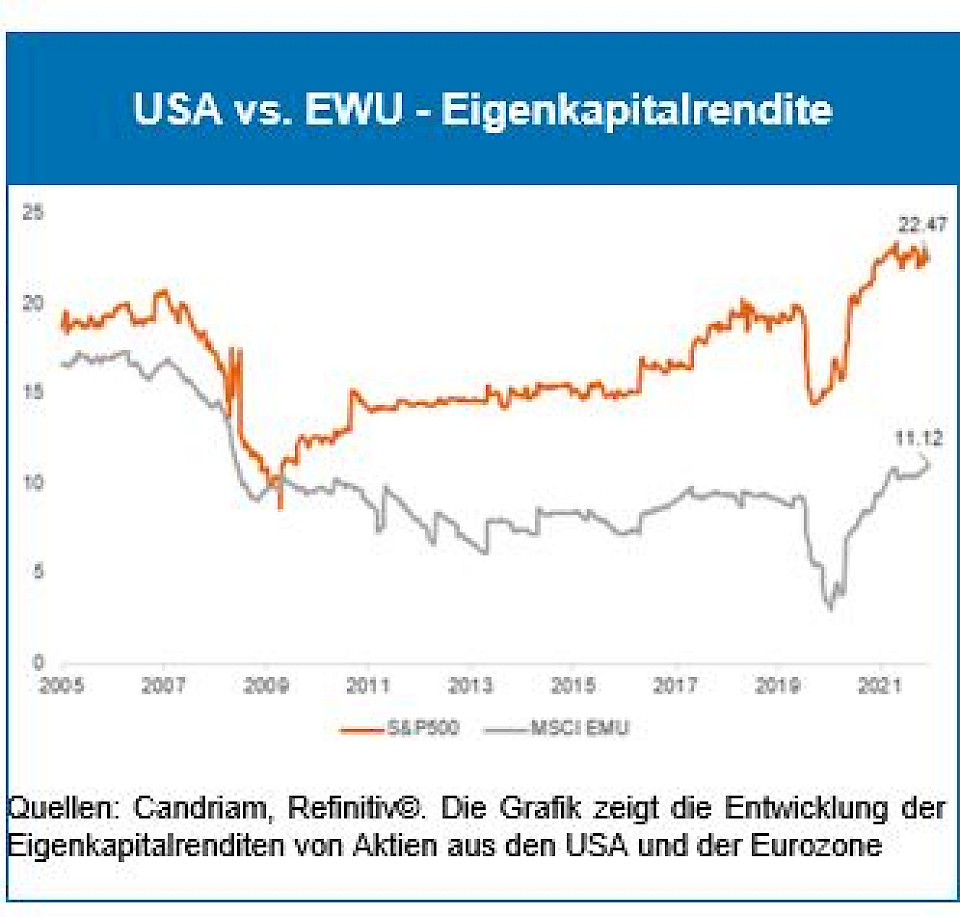

"Obwohl unsere Aktienallokation insgesamt gegenüber der Benchmark neutral ist, sind wir überzeugt, dass US-Aktien besser abschneiden werden als europäische Aktien", erklärt Candriam. "Es stimmt, dass die transatlantischen relativen Bewertungen die extremen Niveaus erreicht haben, die zuletzt während der großen Finanzkrise zu beobachten wurden."

Während US-Aktien derzeit mit 1,5-fachen europäischer Aktien bewertet werden, scheint ihre Rentabilität doppelt so hoch zu sein. Die Eigenkapitalrendite (ROE) ist in den USA auf 22,5 gestiegen, in der Eurozone liegt sie bei 11,1. "Dieses Rentabilitätsgefälle kann durchaus die unterschiedliche Bewertung der beiden Regionen rechtfertigen."

Was die kurzfristigen Aussichten betrifft, so hat die Dynamik der europäischen EPS (Gewinn pro Aktie) bei EPS-Revisionen in der Regel ein höheres Beta als die der US-EPS, argumentiert Candriam weiter. In den letzten 30 Jahren gab es in Europa stärkere Gewinnkorrekturen als in den USA. "Kurz gesagt, ist im Vergleich zum US- der europäische Aktienmarkt sowohl in der Auf- als auch in der Abwärtsphase prozyklisch.

Wer sich an der Geschichte orientiert, sollte demnach bei europäischen Aktien mehr Abwärtskorrekturen erwarten als bei den amerikanischen Pendants. Es sei jedoch zu beachten, dass dies unabhängig von geopolitischen Auswirkungen hinsichtlich möglicher zusätzlicher Risikoprämien zutrifft, fügt Candriam an.

Insgesamt ist der US-Vermögensverwalter bei Aktien nach wie vor neutral positioniert. Während sich die Aussichten für globale Aktien verschlechterten, da Umsätze, Margen und letztlich die Gewinne nach unten korrigiert werden könnten, dürften sich Schwellenländeraktien in Asien überdurchschnittlich entwickeln. Der Gesundheitssektor biete eine gewisse Stabilität, Stichworte: keine negativen Auswirkungen des Krieges, defensive Eigenschaften, geringe wirtschaftliche Abhängigkeit, Innovation und attraktive Bewertungen.

Das gegenwärtige Umfeld komme zudem Unternehmen mit Preisgestaltungskraft zugute, die man im Basiskonsumgütersektor findet. Im Technologiesektor unterliegt das Segment Software und Dienstleistungen einem geringeren Gewinnrisiko, es hängt aber stärker von der langfristigen Entwicklung der Zinssätze ab. "Derzeit bevorzugen wir Segmente wie Robotik, Software und Hardware, die weniger zyklisch und weniger vom Verbrauchervertrauen abhängig sind."

Bei Anleihen ist Candriam der Ansicht, dass aufgrund des erwarteten Wachstumsrückgangs, der hohen Inflationserwartungen und der Bereitschaft der Zentralbanken, die Geldpolitik weiter zu straffen, dass eine längere Duration von festverzinslichen Wertpapieren in den USA zunehmend attraktiv erscheint.

Bevorzugt werden US-Staatsanleihen mit langer Duration, die restriktivere Geldpolitik der Fed sei mittlerweile weitgehend eingepreist. Den Ausgleich bildet eine Short-Position in europäischen Anleihen, gesamthaft hat das Haus eine neutrale Duration des Portfolios.

Alternative Anlagen, so der Asset Manager, würden im aktuellen Umfeld besser abschneiden als traditionelle Anlagen.

Bei den Währungen werden Rohstoffwährungen präferiert. Der US-Dollar war in den letzten Monaten sehr stark. Die Risikoaversion dürfte der Hauptgrund dafür sein, angesichts des Kriegs in der Ukraine und den schwächeren Wachstumsaussichten in Asien nach den Lockdowns in China. "Wir nahmen bei unserer Long-Position in Rohstoffwährungen Gewinne mit, halten aber an unserer leichten Übergewichtung fest, die wir im Portfolio über den kanadischen Dollar zum Ausdruck gebracht haben", erklärt Candriam.

Das gegenwärtige Umfeld komme zudem Unternehmen mit Preisgestaltungskraft zugute, die man im Basiskonsumgütersektor findet. Im Technologiesektor unterliegt das Segment Software und Dienstleistungen einem geringeren Gewinnrisiko, es hängt aber stärker von der langfristigen Entwicklung der Zinssätze ab. "Derzeit bevorzugen wir Segmente wie Robotik, Software und Hardware, die weniger zyklisch und weniger vom Verbrauchervertrauen abhängig sind."

Bei Anleihen ist Candriam der Ansicht, dass aufgrund des erwarteten Wachstumsrückgangs, der hohen Inflationserwartungen und der Bereitschaft der Zentralbanken, die Geldpolitik weiter zu straffen, dass eine längere Duration von festverzinslichen Wertpapieren in den USA zunehmend attraktiv erscheint. Bevorzugt werden US-Staatsanleihen mit langer Duration, die restriktivere Geldpolitik der Fed swei mittlerweile weitgehend eingepreist. Den Asugleich bildet eine Short-Position in europäischen Anleihen, gesamthaft hat das Haus eine neutrale Duration des Portfolios.

Alternative Anlagen, so der Asset Manager, würden im aktuellen Umfeld besser abschneiden als traditionelle Anlagen.

Bei den Währungen werden Rohstoffwährungen präferiert. Der US-Dollar war in den letzten Monaten sehr stark. Die Risikoaversion dürfte der Hauptgrund dafür sein, angesichts des Kriegs in der Ukraine und den schwächeren Wachstumsaussichten in Asien nach den Lockdowns in China. "Wir nahmen bei unserer Long-Position in Rohstoffwährungen Gewinne mit, halten aber an unserer leichten Übergewichtung fest, die wir im Portfolio über den kanadischen Dollar zum Ausdruck gebracht haben", erklärt Candriam.