01.04.2026, 08:52 Uhr

Die historische Verteidigungsmobilisierung Europas verändert nicht nur die Sicherheitspolitik – sie schafft ein strukturelles, mehrjähriges Investitionsumfeld. Nordea Asset Management sieht darin eine der...

Investoren haben seit längerem Bedenken, in japanische Aktien zu investieren. Ernst Glanzmann von GAM Investments relativiert dieses Misstrauen und zeigt auf, wo interessante Chancen warten.

Nach einer langen Zeit, in der japanische Aktien relativ unbeliebt waren, haben Anleger wieder begonnen, ihre Gewichtung in dieser Asset-Klasse zu erhöhen. Laut der Fondsmanagerumfrage der Bank of America Merrill Lynch von 2018 ist der Anteil der Befragten, die Japan übergewichten wollen, auf 14% gestiegen. Dennoch bleibt die allgemeine Vorsicht bestehen, da sich Investoren generell weiterhin Sorgen machen um die schwierige demographische Lage des Landes, das scheinbar träge Wirtschaftswachstum und die Schuldenquote, die sich in stratosphärischen Höhen bewegt. Glanzmann stellt sich also die Frage: "Ist es berechtigt, als Anleger Japan mit Vorsicht zu betrachten?" Um diese Frage beantworten zu können, lohne es sich, die folgenden Faktoren genauer zu betrachten, die gewisse Investoren abschrecken.

Alternde Bevölkerung

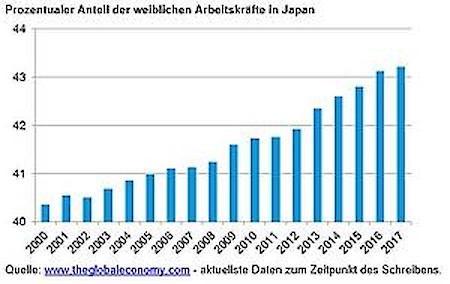

Erstens findet Glanzmann es wichtig zu erkennen, dass die demographische Situation schwierig ist. Dies sei jedoch ein Problem, dessen sich die Regierung absolut bewusst ist und das sie anzugehen versucht. Premierminister Shinzo Abe hat sich sehr positiv zum Thema Frauenbeschäftigung geäussert, und der Anteil der Frauen an der Erwerbsbevölkerung steigt auch stetig an. Glanzmanns Meinung nach ist es für eine einwanderungskritische Nation wie Japan besonders wichtig, ihre einheimischen Arbeitskräfte zu mobilisieren.

Prozentualer Anteil der weiblichen Arbeitskräfte in Japan

Verschuldungsquote

Im Augenblick entspricht die Verschuldung rund 253% des BIP, eine atemberaubende Zahl. Man könnte aber auch einwenden, so der Experte, dass übermässig hohe Schulden in der Eurozone ein grösseres Problem sind, da es hier keine Zentralbanken auf Länderebene gibt und damit auch keinen "Käufer der letzten Instanz" für staatliche Anleihenemissionen. Darüber hinaus habe auch der IWF hervorgehoben, dass japanische Anleger eine starke Heimatorientierung haben. Dank ihrer Bereitschaft, trotz der mageren Renditen japanische Staatsanleihen zu kaufen, konnte der öffentliche Sektor extrem hohe Schulden und Haushaltsdefizite finanzieren, ohne negative Auswirkungen auf die Finanzierungskosten in Kauf nehmen zu müssen.

Japans Staatsverschuldung im Verhältnis zum BIP

Des Weiteren sei auch auf die Kultur der Sparsamkeit in Japan hinzuweisen, sodass die Verschuldung von Privathaushalten kein Problem ist. Im Gegensatz dazu leiden viele andere Volkswirtschaften in Asien und eben auch in Europa und Nordamerika unter eskalierenden Schulden im privaten und öffentlichen Sektor. Das ist ein wichtiger Punkt, denn neue empirische Belege bestätigen, dass Finanzkrisen in der Regel mit übermässig hohen Schulden des Privatsektors verbunden sind und häufig durch "ausufernde" private Schulden ausgelöst werden. Aus diesem Grund steht Japan nicht auf der von Forbes im März 2016 veröffentlichten Liste der sieben Länder, die am anfälligsten für eine Schuldenkrise sind.

Tatsächlich könnte man sagen, meint Glanzmann, dass Japan eine reiche Nation ist. Per Dezember 2017 betrug der Nettowert der vom Staat, Unternehmen und Privatpersonen gehaltenen Vermögenswerte 328 Bio. Yen. Das bedeutet, dass Japan im 27. Jahr in Folge die grösste Gläubigernation war und erklärt, warum der Yen in Krisenzeiten als Zufluchtswährung gilt.

Mageres Wachstum

Nach einem oder sogar zwei "verlorenen Jahrzehnten" wird das hartnäckig niedrige Wirtschaftswachstum Japans häufig als Hauptgrund für die Vermeidung des Aktienmarktes genannt. Aber obwohl es als Fluch angesehen wird, sei das niedrige Wachstum im Grunde genommen sogar ein Segen, kommentiert Glanzammn. Während sich andere Länder mit der wirtschaftlichen Gefahr auseinandersetzen müssen, dass der Privatkonsum dank der niedrigen Zinsen von der Zukunft geborgt wurde, muss die japanische Regierung die Bevölkerung nur ermutigen, Käufe, die sie jetzt schon leicht aus ihren Ersparnissen bestreiten kann, nicht länger aufzuschieben. Ein Problem, so Glanzmann, das manche Regierung gerne hätte.

Infolgedessen besteht die Herausforderung für die politischen Entscheidungsträger in Japan darin, die Inflation auf das Zielniveau anzuheben. Während die Instrumente der unkonventionellen Geldpolitik so gut wie ausgeschöpft erscheinen, könnte die Regierungspolitik doch noch eine Lösung bieten. Unterdessen bleibe nach Ansicht von Glanzmann die Unternehmenslandschaft in Japan für diejenigen, die abenteuerlustig genug sind, um genauer hinzusehen, überraschend lebendig.

Wahrhaft innovativ

Die angeblich geringe Innovationsfähigkeit Japans ist ein neueres Phänomen. Das Land kann eine beeindruckende Erfolgsbilanz herausragender Innovationen vorweisen. Ein Beispiel dafür ist der weltweit erste Hochgeschwindigkeitszug. Infolgedessen werde, so Glanzmann, die japanische Sparsamkeitskultur ungerechterweise als Hindernis für die Innovation dargestellt. Obwohl die ansonsten lobenswerten Eigenschaften der Stabilität und Loyalität zum Unternehmen ein Hindernis darstellen können, waren die japanischen Investitionen in Forschung und Entwicklung (F&E) konstant höher als in fast allen anderen Industrienationen, sowohl in absoluter als auch in relativer Hinsicht. OECD-Analysen zufolge waren die F&E-Ausgaben der japanischen Regierung gemessen am prozentualen Anteil des BIP in drei verschiedenen jährlichen Momentaufnahmen in den Jahren 2005, 2010 und 2013 höher als in den USA, China, Deutschland, Grossbritannien und Frankreich.

Attraktive Bewertungen

Eine weitere ermutigende Entwicklung sind die kontinuierlichen Fortschritte der japanischen Unternehmen bei der Verbesserung der Corporate Governance, wenn auch sehr gemächlich. Beim Amtsantritt von Shinzo Abe waren die Erwartungen in dieser Hinsicht sehr hoch gesteckt. Auch ungeachtet der relativ mässigen BIP-Zahlen stagnieren die japanischen Unternehmen nicht etwa, wie viele meinen, sondern steigern ihre Gewinne je Aktie im Durchschnitt pro Jahr um 7% bis 8%. Da viele Unternehmen jedoch Wachstum erzielen und ihre Eigenkapitalrenditen steigen, dürfte die Verbesserung der Unternehmensführung den Anlegern zugutekommen, meint der GAM-Experte. In dieser Phase müssen diese positiven Entwicklungen erst noch in die Aktienkurse einfliessen die Bewertungen sind mit einem KGV von 12,9 auf Basis der erwarteten Gewinne immer noch attraktiv.

Momentan basiert der Investment Case Japan fest auf der mikroökonomischen Ebene, wo geschickte Stockpicker Nischenakteure entdecken können, die ein nachhaltiges Gewinnwachstum zu angemessenen Kursen bieten. Wenn die Bevölkerung jedoch dazu überredet werden kann, einen Teil ihrer Ersparnisse für aufgeschobene Konsumausgaben zu verwenden, könnten die Aussichten für die Rentabilität der Unternehmen höchst interessant werden, ist Glanzmann überzeugt. Nicht zuletzt könnten mehr Anleger erkennen, dass die häufig genannten abschreckenden Faktoren der schwierigen demographischen Situation, des übermässigen Wachstums der Schulden und des mageren Wachstums überschätzt werden. Dies könnte eine Welle der Kapitalzuflüsse und eine signifikante allgemeine Höherbewertung des Marktes anstossen.