01.04.2026, 08:52 Uhr

Die historische Verteidigungsmobilisierung Europas verändert nicht nur die Sicherheitspolitik – sie schafft ein strukturelles, mehrjähriges Investitionsumfeld. Nordea Asset Management sieht darin eine der...

«Wegen günstiger Bewertungen werden immer mehr Unternehmen aus dem Vereinigten Königreich zum Übernahmeziel. Für den Markt ist das keine gute Nachricht, für die Investoren hingegen schon», schreibt Ian Lance, Co-Leiter des Value & Income-Teams von Redwheel.

Britische Aktien sind so unterbewertet wie seit 50 Jahren nicht mehr. Das zeigt sich sowohl in absoluten Zahlen als auch insbesondere im Vergleich zum US-Aktienmarkt, der derzeit eine der höchsten jemals beobachteten Bewertungen aufweist. Gleichzeitig hinken Papiere von der Insel bei der Wertentwicklung hinterher: Britische Aktien legten 2023 um 7,9 Prozent zu, während der S&P 500 im gleichen Zeitraum um ganze 26,3 Prozent nach oben kletterte.

Es gibt viele Theorien zur Erklärung der schwachen Renditen britischer Aktien. Dazu gehören die Branchenzusammensetzung des Marktes, der Brexit oder politische Unsicherheit. «Sie sind aber hauptsächlich auf Kapitalabflüsse zurückzuführen, die unabhängig von der Bewertung eingetreten sind. So hat eine Reihe britischer Pensionsfonds jahrzehntelang nicht nur Aktien verkauft, um Anleihen zu erwerben, sondern auch den Anteil britischer Aktien reduziert», schreibt Lance.

Ein weiterer Faktor sei die Konsolidierung unter den grossen Vermögensverwaltern. In der Folge seien viele von ihnen von der regionalen Allokation ihrer Gelder zu globalen Investitionen übergegangen. Da das Vereinigte Königreich im MSCI World derzeit mit drei Prozent gegenüber den USA mit 70 Prozent gewichtet ist, hat dies auch zu einer Umschichtung von britischen Aktien in US-Papiere geführt. Dies hat laut dem Experten ebenfalls dazu beigetragen, dass britische Aktien ungeachtet ihrer Bewertung unablässig veräussert und im Gegenzug US-Aktien ebenfalls ungeachtet ihrer Bewertung kontinuierlich gekauft wurden.

Weise man jedoch auf die sehr niedrigen Bewertungen des britischen Aktienmarktes hin, laute die erste Frage häufig: «Wird sich daran nochmal etwas ändern?» Das ist laut Lance eine sehr berechtigte Frage. Es sei nur schwer ein Szenario vorstellbar, in dem all das Geld, das das Vereinigte Königreich verlassen hat, plötzlich wieder zurückfliesst. Es gibt für ihn jetzt aber zwei Entwicklungen, durch die der britische Aktienmarkt trotzdem wieder Auftrieb bekommen könnte.

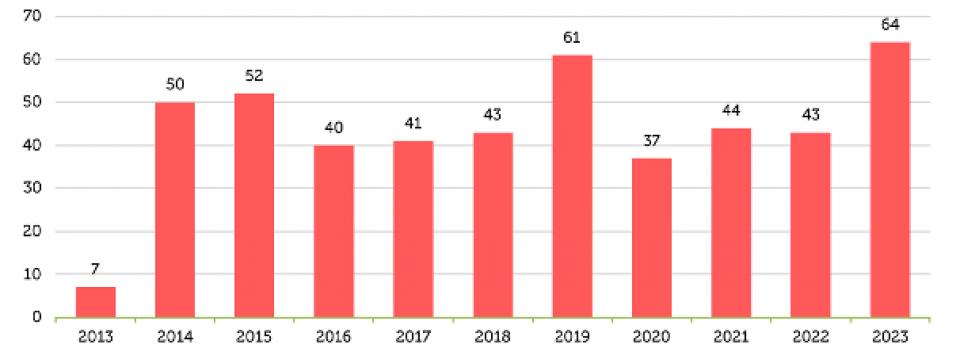

Der erste Faktor seien zunehmende Unternehmensübernahmen: Die unaufhaltsamen Verkäufe britischer Aktien haben die Bewertungen auf ein niedriges Niveau gedrückt. Ausländische Unternehmen nutzen nun die Gelegenheit, Firmen in Grossbritannien zu günstigen Preisen zu erwerben. In den letzten zehn Jahren wurden durchschnittlich 40 britische Unternehmen pro Jahr übernommen. Im Jahr 2023 waren es 64 (siehe Grafik) und in diesem Jahr könnten es noch mehr werden. Bis Ende Februar lagen bereits Angebote für Currys, Direct Line, Wincanton, Redrow, LXI REIT und Spirent vor. Britische Anleger müssen akzeptieren, dass ausländische Unternehmen die Vorteile von Bewertungen auf solch niedrigen Niveaus nutzen werden.

Quelle Redwheel, Factset. Stand: 31. Dezember 2023

«Die Aktienkurse von Unternehmen steigen bei der Ankündigung eines Übernahmeangebots immer eindeutig an. Daher werden sich Unternehmensübernahmen kurzfristig positiv auswirken», erläutert Lance. Langfristig stehen für ihn die Chancen auf eine Wertsteigerung für die Anleger ebenfalls gut. Für die Londoner Börse und Grossbritannien insgesamt werden sie jedoch auf lange Sicht negative Konsequenzen haben, da die Zahl der in London kotierten Unternehmen zurückgehen wird. Dies werde nicht nur die Liquidität im Markt verringern, sondern hat möglicherweise auch Auswirkungen auf die Steuereinnahmen des Landes.

Durch Aktienrückkäufe könnten sich laut dem Experten ebenfalls Impulse ergeben: Den niedrigen Aktienkurs sollte man zum Vorteil der Aktionäre des Unternehmens nutzen, indem man Aktien zu niedrigeren Bewertungen zurückkauft. Denn dies sorgt in den meisten Fällen für Wertsteigerungen. 50 Prozent der britischen Unternehmen im MSCI UK Index haben diese Chance erkannt und in den letzten zwölf Monaten Aktien zurückgekauft. Das ist der höchste Prozentsatz aller Märkte weltweit.

Anleger übersehen laut Redwheel oft, wie wertsteigernd Aktienrückkäufe sein können. Das Bekleidungsunternehmen Next sei ein Aushängeschild für eine erfolgreiche Kapitalallokationspolitik, die Aktienrückkäufe einsetzt. Das Unternehmen hat seit dem Jahr 2000 zwei Drittel seiner ausgegebenen Aktien zurückgekauft und seinen Anlegern damit eine Gesamtrendite von jährlich 16 Prozent gebracht – bei einem Umsatzwachstum von lediglich 5 Prozent pro Jahr.

Ein noch spektakuläreres Beispiel für die Wirkung von Aktienrückkäufen ist British American Tobacco. Im Jahr 2000 stellten die Anleger fest, dass es mit den Wachstumsaussichten des Unternehmens aufgrund des Rückgangs der Raucherzahlen schlecht aussieht. Zwischen 2000 und 2016 stieg der Umsatz lediglich um zwei Prozent pro Jahr. Dennoch bescherte es seinen Aktionären eine Gesamtrendite von 22 Prozent jährlich und einen Anstieg des Aktienkurses von 3 auf 50 britische Pfund. Das Fazit: «Auch wenn Aktienrückkäufe oft erst mit Verzögerung Wirkung zeigen: Sie können einen starken Effekt haben, sobald die Marktteilnehmer merken, was vor sich geht.»

Auf dem europäischen Aktienmarkt finden sich laut Lance einige Parallelen zu den Entwicklungen in Grossbritannien, denn auch hier bestehe viel Anlagepotenzial durch unterbewertete Aktien. Und zwar in denselben Branchen Energie, Finanzen, Automobile und Werkstoffe. Natürlich würde sich ein durch Fusionen und Übernahmen schrumpfender britischer Aktienmarkt nicht nur auf die Londoner Börse negativ auswirken, sondern auch den europäischen Aktienmarkt an sich schwächen. Dennoch gebe es in der aktuellen Unterbewertung europäischer Titel eher eine Chance als ein Risiko: Viele Anleger sind sehr stark auf den US-Aktienmarkt fixiert und entsprechend hoch investiert, weil er 70 Prozent des MSCI World ausmacht. Im Vergleich dazu sei der Allokationsanteil europäischer Aktien deutlich geringer. Darüber hinaus sind dieselben Anleger stark in den grossen US-Technologiewerten engagiert. «Genau wie im Jahr 2000 sind sie so fasziniert vom Wachstumspotenzial der US-Technologieunternehmen, dass sie einige der echten Schnäppchen ignorieren. Die Allokationen werden sich in Richtung der am stärksten unterbewerteten Märkte der Welt verlagern. Dazu gehören Grossbritannien und das europäische Festland», schreibt Lance.

Langfristig sei die Aktienbewertung der beste Indikator für künftige Renditen. Daher sollten Anleger sich nach den am stärksten unterbewerteten Papieren umsehen. «Europa scheint insgesamt günstig und es gibt einige echte Schnäppchen in unbeliebten Brachen wie Fluggesellschaften und Automobilwerte, Banken und Versicherungen sowie in den Bereichen Energie und Werkstoffe. Darüber hinaus sollten Investoren bedenken, dass Dividenden, Dividendenwachstum und Aktienrückkäufe die Gesamtrendite stark beeinflussen – und diese Faktoren daher im Blick haben», so das Fazit.