02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Die Wirtschaft muss zurzeit viele Krisen bewältigen – vor allem die Inflation und deren Folgen treffen die Finanzmärkte hart. Bert Flossbach von Flossbach von Storch zeigt Lösungsansätze für Anlegerinnen und Anleger auf.

Die Inflation hat es geschafft, alle anderen Krisen, an denen derzeit wahrlich kein Mangel besteht, in den Hintergrund zu drängen. Mit über zehn Prozent erreichte die Teuerung im September in der Eurozone einen historischen Höchstwert. "Dabei zeichnen sich deutliche Unterschiede zwischen den einzelnen Ländern ab, auch weil die teureren Energiepreise von Land zu Land unterschiedlich auf die Verbraucher durchschlagen", sagt Bert Flossbach, Co-Gründer des Vermögensverwalters Flossbach von Storch. Die Inflationsraten reichen von über 20% in den baltischen Staaten bis zu 6,2% in Frankreich.

Die meisten Notenbanken haben sich dem Kampf gegen die Inflation, die noch vor kurzem von ihnen als vorübergehendes Phänomen bezeichnet wurde, mit drastischen Zinserhöhungen verschrieben. Die US-Notenbank Fed hat ihren Leitzins seit März in fünf Schritten von einer Bandbreite von 0,00 bis 0,25% auf 3,00 bis 3,25% erhöht. Die letzten drei Schritte waren mit jeweils 0,75 Prozentpunkten besonders beherzt.

Die Bank of England (BoE) hat ihren Leitzins zuletzt im September um einen halben Prozentpunkt auf 2,25% erhöht, was angesichts einer bereits im Juli auf über zehn Prozent gestiegenen Inflation eher halbherzig erscheine. Noch weiter hinter der Kurve liegt die Europäische Zentralbank (EZB), die ihren Einlagensatz erst im Juli von -0,50 auf 0,00 und im September auf 0,75% erhöht hat. "Die extremen Inflationsunterschiede in der Eurozone verdeutlichen auch, wie herausfordernd eine einheitliche Zinspolitik für einen heterogenen Währungsraum ist", so Flossbach.

Doch auch in den anderen Ländern, beziehungsweise Währungsräumen, sei es für die Notenbanken keine einfache Aufgabe, die aus dem Ruder gelaufene Inflation wieder einzufangen. Selbst nach den jüngsten Zinserhöhungen liegt der Realzins überall deutlich unter null.

Der starke Zinsanstieg hat die Kurse von Anleihen auf Talfahrt geschickt. So hat die im letzten Jahr begebene, zinslose zehnjährige Bundesanleihe seit Jahresbeginn einen Kursverlust von rund 18% erlitten. Bei der 2019 begebenen, ebenfalls zinslosen 30-jährigen Bundesanleihe betrug der Verlust seit Jahresbeginn 41%.

Das grösste Drama spielte sich bei britischen Staatsanleihen (Gilts) ab. Die neuformierte britische Regierung um Liz Truss kündigte am 23. September ein Konjunkturpaket mit grosszügigen Steuersenkungen an, das mit neuen Schulden, also neuemittierten Staatsanleihen, hätte finanziert werden müssen. Gleichzeitig wollte die BoE damit beginnen, ihren Bestand an Staatsanleihen zu reduzieren. Die drohende Angebotsschwemme liess die Preise für langlaufende Gilts um bis zu 70% einbrechen.

Britische Pensionsfonds, die grosse Bestände an Gilts halten, drohten in Schieflage zu geraten. Um eine neue Finanzkrise zu vermeiden, musste die BoE ihre Geldpolitik ändern: Vom geplanten "Quantitative Tightening" (Verkauf von Staatsanleihen) stellte sie ihre Strategie auf ein erneutes "Quantitative Easing" (Kauf von Staatsanleihen) um, obwohl die Inflationsrate bei zehn Prozent liegt und für die nächsten Monate kein Abflauen der Inflationsdynamik erwartet wird.

"Wir erleben gerade den grössten Bondcrash aller Zeiten", meint Flossbach. Auch früher gab es Phasen mit stark steigenden Zinsen und Anleiherenditen, doch diesmal treffe es weitgehend unverzinste Papiere mit entsprechend hoher Duration (effektive Kapitalbindungsdauer), die besonders sensibel auf Zinsänderungen reagieren. Ironischerweise handle es sich hierbei aus Sicht der jeweiligen Staaten ausnahmslos um mündelsichere Anlagen, weshalb konservative Anlegerinnen und , die sich bei Staatspapieren in Sicherheit wähnten, besonders stark von dem Crash betroffen seien.

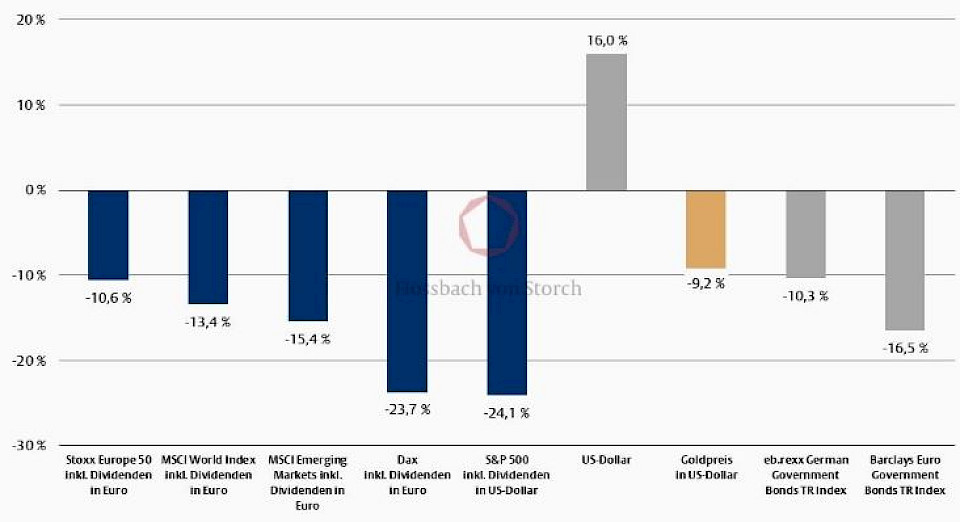

Auch die Aktienmärkte litten unter dem starken Anstieg der Anleiherenditen. Der globale Aktienindex MSCI World verlor seit Jahresbeginn gut 25%, was in schwachen Euro gerechnet einen Rückgang von 13,4% bedeutet. Der DAX verlor 23,7% und damit so viel wie eine 15-jährige Bundesanleihe.

Noch stärker hat es Aktien von Wachstumsunternehmen getroffen, deren Gewinnpotenzial weiter in der Zukunft liegt. Hierunter befinden sich vor allem Aktien von Technologieunternehmen, deren Kurse, gemessen am NASDAQ 100 Index, um durchschnittlich 32,8% fielen. Besonders hohe Kurseinbussen, von nicht selten über 80%, gab es bei Aktien stark wachsender Unternehmen, die noch keine nennenswerten Gewinne aufweisen.

Bei der Diskontierung der in ferner Zukunft erwarteten Gewinne schlagen sich höhere Zinssätze in einem überdurchschnittlichen Rückgang des Barwerts nieder. Zudem würden die Wachstumsaussichten der ehemaligen Highflyer nach dem Abebben des coronabedingten Sonderbooms nun wieder realistischer beurteilt.

Auch am Devisenmarkt kam es in den vergangenen Monaten zu ausgeprägten Bewegungen, wobei der US-Dollar der unangefochtene Gewinner war. Er stieg seit Jahresbeginn um rund 16% gegenüber dem Euro, um etwa 21% gegenüber dem britischen Pfund und um knapp 26% gegenüber dem japanischen Yen, der das Schlusslicht unter den global wichtigsten Währungen markiert.

"Die irrlichternde Fiskalpolitik der britischen Regierung liess das Pfund auf einen historischen Tiefstand von 0,96 Pfund zum US-Dollar fallen und veranlasste die Regierung dazu, ihre unsinnig konstruierten Steuersenkungspläne teilweise zu revidieren", so Flossbach.

Der Kursverfall des Yen sei der Harakiri-Geldpolitik der japanischen Notenbank geschuldet, die an ihrem Renditedeckel von 0,25% für zehnjährige Staatspapiere festhält, obwohl die Renditen von Staatsanleihen im Rest der Welt deutlich gestiegen sind. Gleichzeitig versucht das japanische Finanzministerium den Yen durch Stützungskäufe zu stabilisieren – eine skurrile Strategie, die Ähnlichkeiten mit der Politik der türkischen Notenbank erkennen liesse.

Vor diesem Hintergrund – und angesichts der zahlreichen Krisen auf der Welt – erscheine der Rückgang des Goldpreises von rund neun Prozent (in US-Dollar seit Jahresbeginn) zunächst unverständlich. Allerdings sehe das Ergebnis in anderen Währungen deutlich besser aus. In Euro stieg der Goldpreis um 5,3%, in britischen Pfund um gut zehn Prozent und in Yen sogar um rund 14%.

"Der Rückgang des Goldpreises in Dollar ist auch auf die Stärke der US-Währung zurückzuführen. Ein weiterer Grund dürfte darin liegen, dass die Realrenditen inflationsgeschützter Dollaranleihen zuletzt auf fast zwei Prozent geklettert sind und damit in puncto Inflationsschutz wieder eine veritable Konkurrenz zu Gold darstellen", betont Flossbach.

Was bedeutet das alles für Anlegerinnen und Anleger? "In der komplexen Gemengelage an den Märkten ist eine intelligente globale Streuung des Vermögens mit einem hohen Anteil an Sachwerten – vor allem sorgfältig ausgesuchte Aktien – die beste Strategie, um Risiken zu begrenzen und Chancen zu wahren", ist Flossbach überzeugt. Ob die Talfahrt an den Finanzmärkten schon vorüber sei, vermöge niemand zu sagen. Fest stehe allerdings, dass sehr negative Stimmungslagen nach deutlichen Kursverlusten fast immer ein besseres Verhältnis von Chance zu Risiko geboten haben als besonders sorglose oder gar euphorische Phasen.