02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Die Passivität bei Selektion und Risikomanagement ablegen und den Fokus auf Einzelwert-Expertisen verstärken. Das fordern Silvio Halsig, Mitgründer der deutschen Serafin Asset Management und Bernhard Graf, Co-Portfolio Manager der Zuger AMG Fondsverwaltung. Als Grund nennen sie das schwächere Wachstum und steigende Zinsen, was die Wirtschaft aufsplittert.

Silvio Halsig von Serafin Asset Management und Bernhard Graf von der AMG Fondsverwaltung sind sich einig: Beim Portfoliomanagement nicht überdiversifizieren, aber eine konzentrierte Selektion tätigen. Zudem müssten Unternehmen, die sich von dem Sektortrend entfernen, schnell identifiziert werden. "Vor diesem Hintergrund gewinnen Einzelwert-Expertisen in den kommenden Jahren an massgeblicher Bedeutung", fasst Silvio Halsig zusammen.

Bernhard Graf sieht mit der Zinswende ausserdem eine grosse Chance für aktive Portfoliomanager, die Performance von passiven Anlagen auf breiter Front zu schlagen. Fundierte Analysetätigkeit werde mit steigenden Zinsen noch wichtiger. "Es sieht so aus, dass sich die Arbeit als Fondsmanager noch viel spannender und für den Anleger wertbringender gestalten wird, als dies mit sehr tiefen Zinsen der Fall war", hält er fest.

Das Halsig und Graf gemeinsam auftreten, hat seinen Grund. Serafin und AMG arbeiten strategisch zusammen. Der deutsche Asset Manager ist seit neuestem zur Hälfte an der Zuger Fondsgesellschaft beteiligt. Bis 2026 ist die Vollbeteiligung vorgesehen.

Beide betrachten die Entwicklungen auf den Wirtschaftsmärkten sowohl regional als auch branchenspezifisch. Regional sehen sie die Schweiz im deutschsprachigen, aber auch im erweiteren europäischen Raum hinsichtlich der wirtschaftlichen Prosperität als klarer Sieger. Die Schweizer Wirtschaft zeigt Stärke – die deutsche Energiepolitik schadet der Wirtschaft, bingen sie es auf einen Nenner.

Für die Schweiz spreche die "sehr offene Volkswirtschaft mit starken globalen Verflechtungen", erklärt Halsig. Als Folge davon könne der Schweizer Aktienmarkt schnell auf eine weltwirtschaftliche Erholung reagieren: Die wenig erfolgreichen Verhandlungen mit der EU über ein neues Partnerschaftsabkommen in den letzten Monaten sieht er nicht als Handicap, sondern leitet daraus auch Vorteile ab: Die Schweiz werde sich in dieser Situation mehr und mehr ihrer Stärken und vor allem ihrer Flexibilität bewusst," begründet er.

Auch Bernhard Graf unterstützt diese These. Im direkten Vergleich mit der Schweiz sei Deutschland der klare ökonomische Verlierer: "Ob die deutsche Wirtschaft zur gewohnten Stärke zurückfindet, hängt von der nationalen Energiepolitik ab. Günstige Energie ist der Schlüssel für ökonomisches Wachstum und Prosperität." Die politischen Rahmenbedingungen hätten sich für den deutschen Handel deutlich verschlechtert. Industriebetriebe würden andere Regionen als bevorzugen.

Als viel stabiler bezeichnet er die Verhältnisse in der Schweiz. "Die Alpenrepublik gilt als flexibler Wirtschaftsstandort mit gefestigten Rahmenbedingungen und zieht dadurch Investitionskapital und qualifiziertes Personal an."

Allerdings spielt Energie auch hierzulande eine grosse Rolle. Öl und Gas sollten seit Jahren durch erneuerbare Energien ersetzt werden. Nur decke das Angebot dieser Alternativen aktuell weniger als 10% des primären Energiebedarfs. Diese Situation ist lauf Graf "für Anleger wie auch für Entscheidungsträger in Firmen eine riesige Herausforderung."

Energie und Innovation sind die Stichworte, die Halsig und Graf thematisch in den Vordergrund stellen. Anlegerinnen und Anleger sollten bei der Unternehmens-Selektion ausser der Bilanzstärke einen Fokus auf Zukunftsthemen legen, mit "Innovation" als gemeinsame Basis.

Ihr Argument: "Nur über Innovation lassen sich Lösungen für Herausforderungen wie den Klimawandel, Energieeffizienz, Emissionsreduktion, Elektromobilität und Digitalisierung entwickeln." Es sei wichtig, dass derartige Themen durch staatliche Investitions- und Förderprogramme unterstützt und vorangetrieben werden. Das liefere innovativen Unternehmen eine gewisse Stetigkeit auch bei schwacher Konjunktur und die Grundlage für Wachstum.

Bernhard Graf empfiehlt, besonders den Faktor "Energieeffizienz" zu berücksichtigen. "Unternehmen, die sich den neuen Standortwahl neu orientieren, werden hier herausstechen." Einen strategischen Vorteil hätten zudem Dienstleistungsfirmen ausserhalb von energie-intensiven Sektoren.

Zum Favoritenkreis der beiden zählen auch Immobilien und Gold. Immobilien würden bei (Privat-)Investoren auf kurze Sicht zwar an Popularität einbüssen, längerfristig erwarten sie jedoch weiterhin ein hohes Interesse an direkten Immobilien in der Schweiz und in Deutschland, konzentriert auf gut erschlossene Regionen.

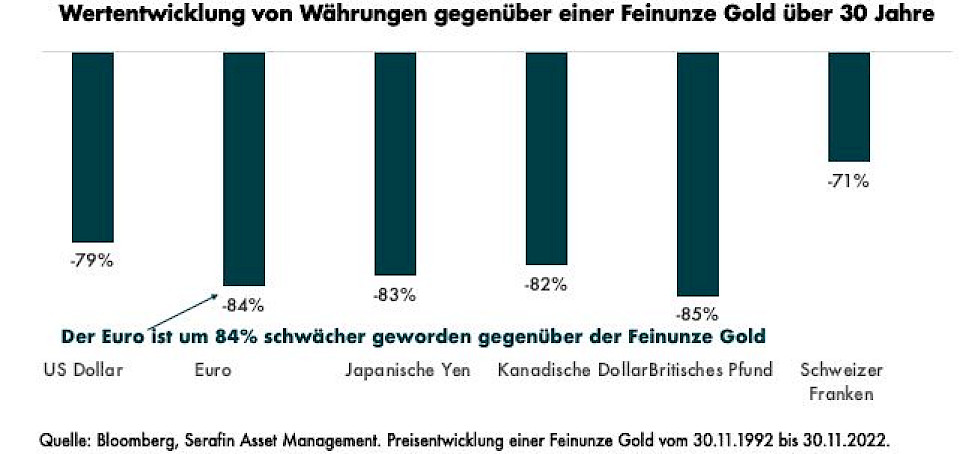

Für Gold legt sich Bernhard Graf ins Zeug. Langfristig hat das in Dollar gehandelte gelbe Metall selbst den starken Franken deutlich übertroffen (vgl. Grafik): "Gold bietet zwar nicht per se Schutz gegen Kosteninflation, aber es sichert den realen Wertverlust von Papierwährungen ab. Als solches ist es eine Absicherung gegen den möglichen Vertrauensverlust in Regierungen und Notenbanken", erläutert Graf.

Was die erheblichen Preiserhöhungen betrifft, sehen die beiden Anlagestrategen im neuen Jahr keine wesentlichen Veränderungen voraus: "Die EZB wird 2023 das Zinsniveau massvoll erhöhen. Ich gehe davon aus, dass die Inflation zurückgeht, aber die Energie-, Rohstoff- und Güterpreise werden nicht auf breiter Front sinken", sagt Halsig (vgl. Grafik).

Unternehmen würden ihre Geschäftsfelder durchleuchten und die Produktionsniveaus ans neue Umfeld anpassen. Das langfristige Wachstumsniveau im Euroraum dürfte nur leicht über ein Prozent liegen. "Ich erwarte, dass die EZB auf eine kurzfristig deutlichere Eintrübung der Konjunkturlage reagieren wird", meint der Serafin-Experte.

Bernhard Graf von AMG kritisiert derweil die politischen Entscheide der vergangenen Zeit. Die sechs Jahre der Negativzinsen der EZB habe der EU-Wirtschaft geschadet, da in dieser Zeit ein Teil des günstigen Kapitals unproduktiv investiert wurde. Nicht produktiv seien auch die Staatsinvestitionen, die von der EZB finanziert wurden.

"Das Umverteilen von Volksvermögen sowie Überregulierungen aller Art bringen Europa wettbewerbstechnisch gegenüber den globalen Marktführern weiter in Rückstand. 2023 wird für Europa eine grosse Herausforderung werden", beschliesst er den Investment-Ausblick.