05.08.2026, 09:40 Uhr

Zwei Anlageklassen, zwei unterschiedliche Einschätzungen derselben Nachrichtenlage. Während S&P 500 und Dow Jones Anfang August auf neue Rekordstände klettern, bleibt die Stimmung an den Anleihenmärkten deutlich...

Nach einem heftigen Einbruch im März haben sich die Kreditmärkte wieder erholt. Bis Ende Jahr dürften aber zahlreiche Emittenten in finanzielle Bedrängnis geraten und aus dem Investment Grade Segment fallen. Sandro Näf, CEO von Capital Four, sieht für das Hochzinssegment attraktive Investitionsgelegenheiten.

Die Wirtschaft wird seit Monaten von der Corona-Krise durchgeschüttelt. Im März wurden Erinnerungen an die Folgen der Dotcom-Krise 2001/02 und der Finanzkrise 2008/09 wach und die Angst vor einer dritten Rezession ging um. In der Hitze des Gefechts fürchteten Investoren starke Zahlungsausfälle sowie das Versiegen der Liquidität. Als Folge davon haben sie von risikoreicheren Anlagen in vermeintlich sicherere Investments umgeschichtet und verkauften ihre Anleihen in nahezu beispiellosem Mass, worauf sich die Spreads stark ausweiteten. "Der Markt erkannte jedoch bald, dass die finanziellen Bedingungen und Ausfälle nicht so schlecht sein würden, wie ursprünglich befürchtet. Seitdem kehren die Anleger zurück", sagt Sandro Näf, Portfolio Manager der Nordea Flexible Credit Strategie und CEO bei Capital Four Management. Folglich verengten sich die Spreads im zweiten Quartal 2020 über alle Anleihen hinweg wieder. Sowohl in Europa als auch in den USA fliesse wieder mehr Retail-Geld in den Anleihenmarkt. Besonders das High Yield-Segment profitiere aktuell.

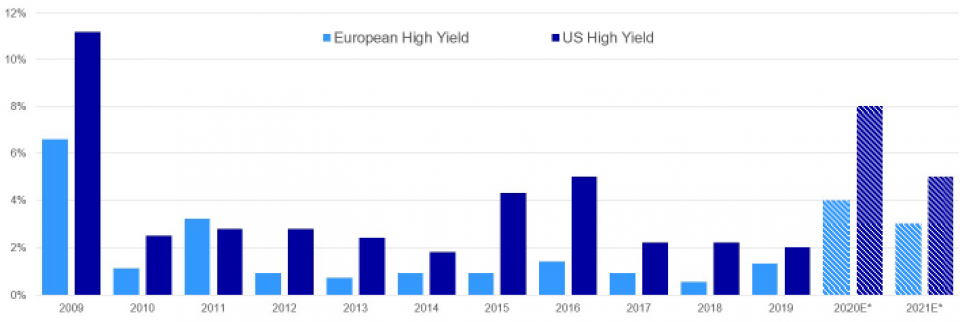

In den letzten zehn Jahren bewegten sich die Ausfallraten von hochverzinslichen Anleihen zwischen 1 und 3%. "In den USA liegen sie höher, was hauptsächlich auf die Zusammensetzung des Marktes zurückzuführen ist. Denn dort ist das Engagement in Sektoren wie Öl und Rohstoffen höher", so Näf. 2009 – in der letzten Rezession also – schossen die Zahlungsausfälle aber nach oben: Im europäischen High Yield-Markt konnten etwa 6% ihre Anleihen nicht mehr bedienen, in den USA lag die Ausfallrate sogar bei rund 11%.

Auch die Corona-Krise werde sich in höheren Ausfallraten niederschlagen. Näf erwartet aber, dass sie sich auf einem tieferen Niveau als in den letzten beiden Rezessionsperioden bewegen dürften: "In Europa liegen die erwarteten Ausfallraten derzeit bei etwa 4% für dieses Jahr und 3% für das nächste Jahr." Für die USA geht er 2020 von rund 8% und 2021 von etwa 5% aus.

Trotz des schwierigen wirtschaftlichen Umfelds sieht Näf Chancen für Anlegerinnen und Anleger: "Fallen Angels waren schon immer ein beliebtes Segment für uns, um nach Anlagemöglichkeiten zu suchen – insbesondere nach einer Rezession." Denn Herabstufungen seien für Käufer weitaus günstiger als für Verkäufer, weshalb Fallen Angels eine sehr attraktive risikobereinigte Rendite erzielten.

Dass Investitionen in hochverzinsliche Anleihen interessant sein können, spiegelt sich auch in der erheblichen Weiterentwicklung des europäischen Hochzinsmarkts: Seit 2002 wuchs er von etwa 30 bis 40 Mrd. Euro auf 400 Mrd. Euro an. Angesichts der enormen globalen Zunahme von Krediten mit BBB-Rating erwartet der Experte, dass der Markt 2020 nochmals deutlich zulegen dürfte. Alleine in diesem Jahr geht er von einem Angebot an Anleihen von Fallen Angels in Höhe von rund 100 Mrd. Euro aus.

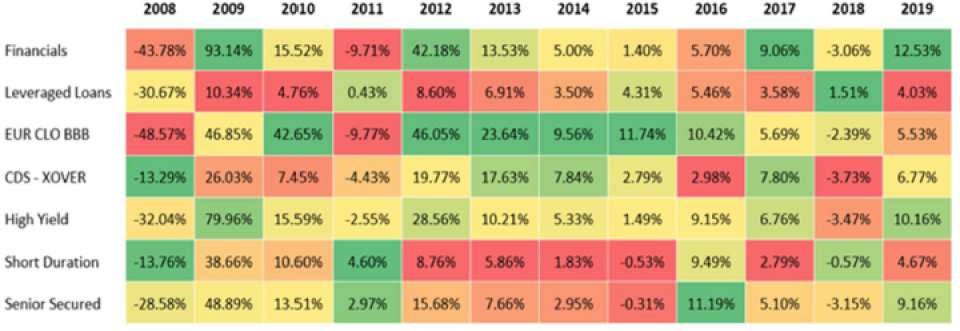

Näf beobachtet eine breite Streuung der Performance im Sub-Investment-Grade-Spektrum. Während einige Anlageklassen im letzten Jahr eine zweistellige Rendite abwarfen, erreichten Leverage Loans nur ein Drittel davon. "Das zeigt, wie wichtig es ist, flexibel zu sein. Anleger haben jetzt viel mehr Möglichkeiten, auf Sub-Investment-Grade-Kredite abzuzielen", sagt der Spezialist. Er warnt jedoch, dass solche Möglichkeiten sehr komplex sein können und deshalb ein hohes Mass an Know-how bei der Titelauswahl und der Identifikation der attraktivsten Möglichkeiten voraussetzen.