27.03.2026, 11:40 Uhr

Der Nahostkrieg treibt die Ölpreise hoch und weckt Erinnerungen an den inflationären Schock von 2022. Doch Experten von Neuberger Berman warnen vor voreiligen Schlüssen für Obligationen: Die Rahmenbedingungen...

«In einer Welt, die von höheren Zinsen, geopolitischen Verschiebungen und der Rückkehr realer Kapitalkosten geprägt ist, hebt sich der europäische Private-Equity-Markt still und leise von anderen Märkten ab», schreibt Edouard Boscher, Head of Private Equity bei Carminac.

Während sich die Schlagzeilen in der Regel auf die Grösse der US-Megafonds oder die Dynamik der aufstrebenden asiatischen Märkte konzentrieren, hat sich Europa zu einem Markt entwickelt, der sich durch Disziplin, fundierte Bewertungen und strukturelle Widerstandsfähigkeit auszeichnet.

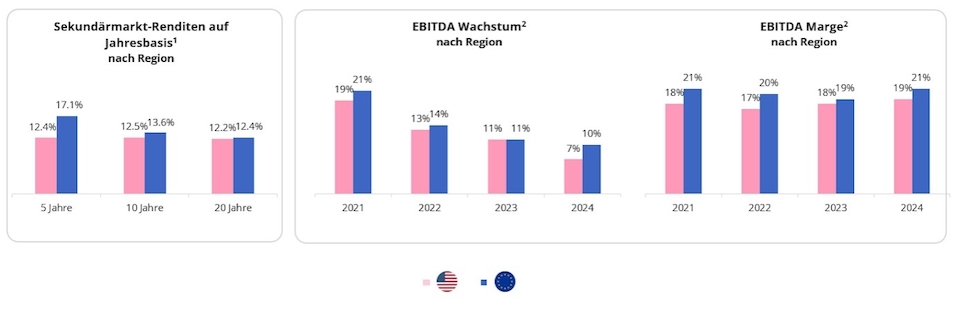

In den letzten zehn Jahren erzielten europäische Sekundärfonds durchweg Nettorenditen zwischen 12 und 17 Prozent und übertrafen damit häufig ihre US-amerikanischen Pendants, wie unten dargestellt. Noch wichtiger als die Zahlen ist jedoch, wie diese Renditen erzielt wurden – nämlich durch Fundamentaldaten wie Umsatzwachstum und Margenausweitung.

1Quelle: Pitchbook-Benchmark-Bericht für das 4. Quartal 2024 (mit vorläufigen Daten für das 1. Quartal 2025) vom Oktober 2025. 2Quelle: TESS (Tech-Enabled Secondaries System), Stand September 2025. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse.

Im heutigen Umfeld, in dem Liquidität nicht mehr im Überfluss vorhanden ist und die Zinsen wieder deutlich im positiven Bereich liegen, hat der europäische Private-Equity-Markt gezeigt, dass Alpha, das auf Fundamentaldaten basiert, weitaus länger Bestand hat als Alpha, das auf Hebeleffekten basiert.

Die Vielfalt der Volkswirtschaften, Vorschriften und Kulturen in der Region zwingt Investoren dazu, sich zu spezialisieren und ihre Märkte wirklich zu verstehen. Europa ist eher ein Mosaik aus mittelständischen Geschäftsmöglichkeiten als ein Schlachtfeld für Mega-Deals. Was einst als Fragmentierung angesehen wurde, scheint nun ein versteckter Vorteil zu sein: Es fördert echte lokale Einblicke und schafft durch Konsolidierung mögliche Synergien. Und da die Kapitalkosten wieder steigen, gehen viele europäische Privatunternehmen mit deutlich gesünderen Bilanzen in diesen Zyklus hinein.

Auf Makroebene spiegelt die Widerstandsfähigkeit Europas unserer Ansicht nach auch seine industriellen und politischen Grundlagen wider. Während die USA von robusten Konsumausgaben und einem hochdynamischen Technologiesektor angetrieben wurden, dürfte sich das künftige Wachstum Europas auf den produktiven Kern seiner Wirtschaft konzentrieren, darunter das verarbeitende Gewerbe, das Gesundheitswesen, Infrastruktur und die Energiewende. Diese Sektoren haben wieder einen Platz im Fokus der Weltöffentlichkeit erlangt, da europäische Regierungen auf strategische Autonomie, Dekarbonisierung und Reindustrialisierung drängen, wie kürzlich der neue Finanzplan Deutschlands gezeigt hat.

Private Equity steht im Mittelpunkt dieses Wandels – und die Politik wird sich dessen zunehmend bewusst. Angesichts des weiterhin volatilen Börsen und der zurückhaltenden Kreditvergabe der Banken wird privates Kapital zu einem der wichtigsten Motoren für den wirtschaftlichen Aufschwung in Europa.

Inzwischen hat das Ökosystem der europäischen Private Markets ein neues Niveau an Komplexität erreicht. Der Sekundärmarkt floriert und macht durchschnittlich etwa 42 Prozent des in den letzten fünf Jahren (2020–2025) aufgebrachten Sekundärkapitals aus. Dies wird durch niedrigere Einstiegsbewertungen, stabile Corporate-Governance-Rahmenbedingungen und eine wachsende Pipeline hochwertiger Vermögenswerte unterstützt.

Es gibt nach wie vor reichlich Dry Powder, doch gemessen am BIP ist Europa weiterhin unterinvestiert, da nur 2 Prozent des institutionellen Kapitals in Private Equity fließen, verglichen mit fast 10 Prozent in den USA. Damit besteht erheblicher Spielraum für eine Expansion, ohne dass es zu den an anderen Orten beobachteten spekulativen Exzessen kommt.

Mit dem Ende der Ära des leichten Geldes entdecken globale Investoren den Wert der Fundamentaldaten wieder. Genau darin liegt die Stärke Europas. Das europäische Private Equity muss sich nicht neu erfinden, sondern lediglich als das anerkannt werden, was es ist: ein auf Fundamentaldaten basierender Markt, der bereit ist für eine Welt, in der Kapital wieder mit Kosten verbunden ist. In einem Jahrzehnt, das wahrscheinlich von Selektivität und Disziplin geprägt sein wird, ist der europäische Private Equity-Markt gut positioniert, um eine Führungsrolle zu übernehmen.

Die vollständigen Risiken und Haftungsausschlüsse von Carmignac finden Sie hier.