02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

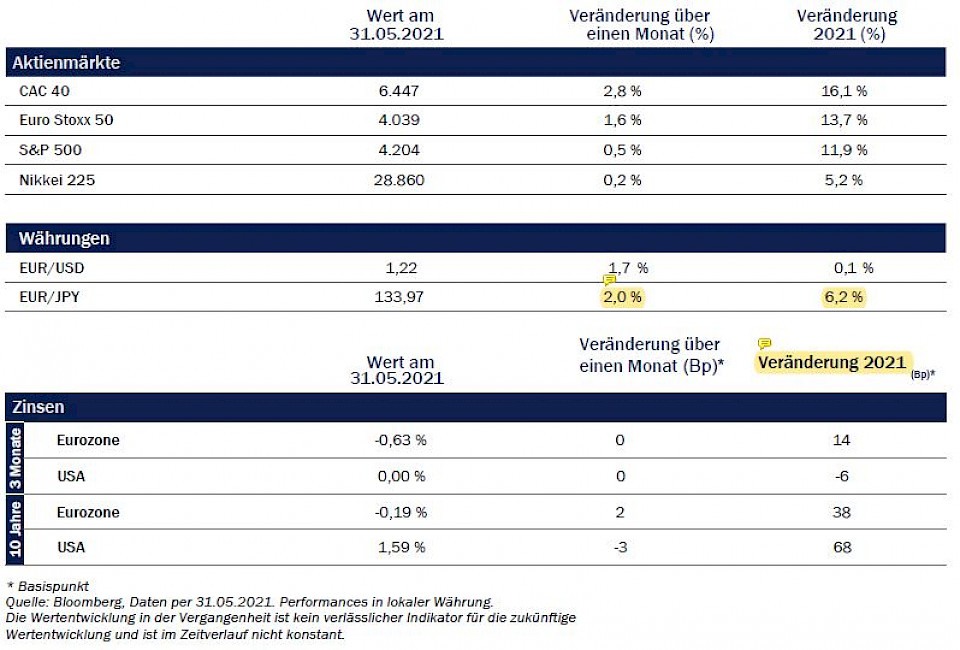

Während der Optimismus der Investoren weiterhin auf einem hohen Niveau bleibt, verschärfen sich die Ungleichgewichte, sagt Marc-Antoine Collard von Rothschild & Co Asset Management. Die Entwicklung der Inflation belaste den Ausblick, insbesondere in Bezug auf die Finanzstabilität.

Trotz erneuter – wenn auch seltenerer – Corona-Ausbrüche in der ganzen Welt verbessern sich die Chancen für eine dauerhafte globale Erholung weiter. Das verarbeitende Gewerbe expandiert schnell, der Warenhandel erholt sich deutlich, weil sich die Grenzen allmählich wieder öffnen, und der Reiseverkehr kommt langsam wieder in Gang. Unterdessen haben sich die US-Zinsen in den letzten drei Monaten stabilisiert – eine willkommene (wenn auch vorübergehende?) Entwicklung, die die Finanzmärkte stützte.

Nach einer deutlichen Abschwächung im 1. Quartal 2021 wird erwartet, dass sich das globale Wachstum dank des Einsatzes wirksamer Impfstoffe und der aufgestauten Nachfrage, die sich mit der allmählichen Öffnung der Volkswirtschaften freisetzt, beschleunigen wird. "Die Unternehmensinvestitionen bleiben ein Lichtblick, obwohl die ersten Zahlen zu Einzelhandelsumsätzen aus Industrieländern im April in Deutschland, Frankreich, Japan und den USA stark rückläufig waren. Dies deutet darauf hin, dass sich die dauerhafte Erholung des privaten Konsums erneut verzögert hat", sagt Marc-Antoine Collard, Chief Economist und Director of Economic Research bei Rothschild & Co Asset Management.

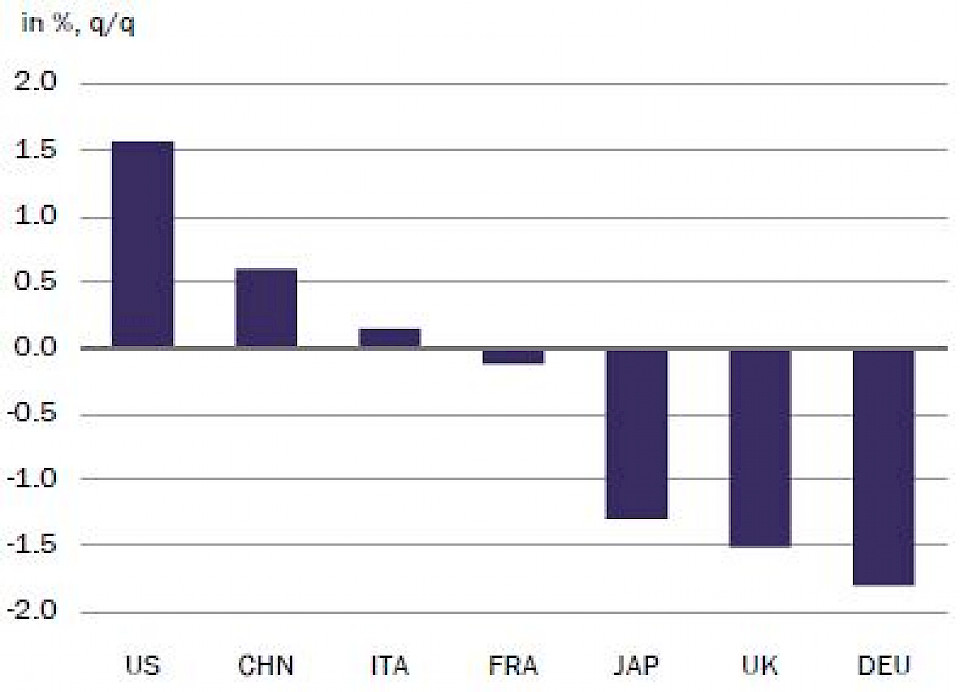

Der Konjunkturaufschwung seit Mitte 2020 verlief uneinheitlich und die USA haben die Spitzenposition beim Wachstum von China wieder übernommen. Tatsächlich litten die USA kaum unter den wirtschaftlichen Auswirkungen der zweiten Pandemiewelle. Der fiskalpolitisch induzierte Stimulus wurde durch das intensive Impfen verstärkt, wodurch das US-BIP im 1. Quartal 2021 um 1,6% im Quartalsvergleich zulegte. Im Gegensatz dazu liess die beeindruckende Erholung Chinas im vergangenen Jahr schneller nach als erwartet. Während der Exportsektor nach wie vor stark ist, deuten die Konjunkturdaten für April darauf hin, dass sich die chinesische Binnennachfrage abgeschwächt hat, belastet durch eine starke Umkehr des Kreditimpulses.

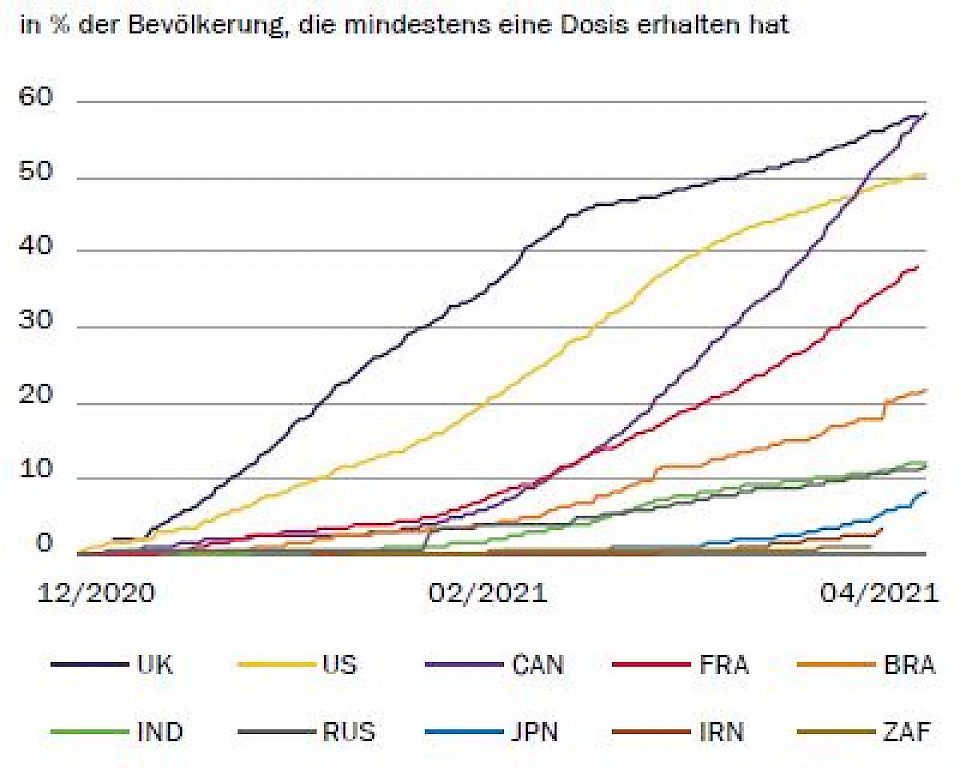

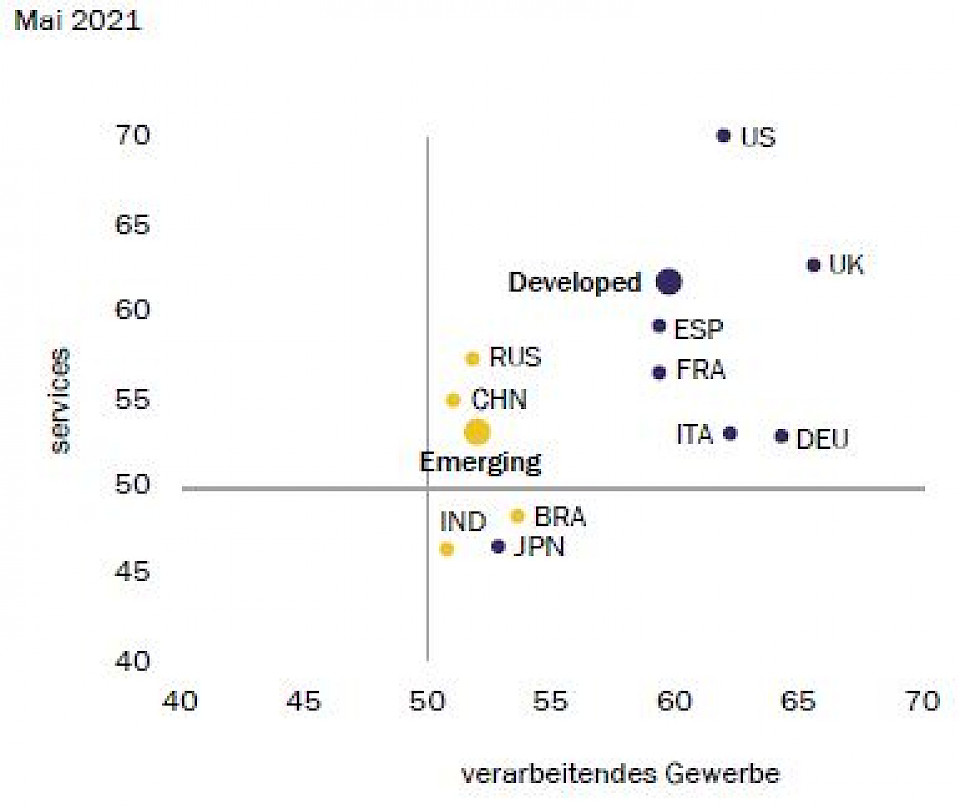

Angesichts der Bedeutung der Handelsbeziehungen mit China stellt dessen nachlassende Dynamik einen negativen Einfluss auf die meisten Schwellenländer dar. Das Geschäftsvertrauen in Asien ohne China ist im Mai deutlich gesunken, sowohl im verarbeitenden Gewerbe als auch im Dienstleistungssektor. Darüber hinaus sahen sich mehrere Schwellenländer mit Herausforderungen bei der Kontrolle der Pandemie konfrontiert, da die Impfungen nur langsam vorankamen. Höhere Fallzahlen zwingen die Regierungen zu strengeren Eindämmungsmassnahmen. "Die Mobilität ist zum Beispiel in der Türkei und in Indien zusammengebrochen und in einer Reihe weiterer asiatischer Volkswirtschaften, darunter Thailand und Singapur, stark zurückgegangen. Allerdings wirkt sich der Rückgang der Mobilität jetzt weniger negativ auf die Aktivität aus als in der Anfangsphase der Pandemie", stellt Collard fest.

Die Erholung des Welthandels dürfte vielen Schwellenländern zugutekommen. Die vom Tourismus abhängigen Volkswirtschaften müstsen jedoch mit einer langsamen Erholung rechnen, und die Einkommen der privaten Haushalte werden durch höhere Energie- und Lebensmittelkosten sowie Währungsabwertungen beeinträchtigt werden, erklärt er weiter.

Die Pandemie hat die normale Anpassungsfähigkeit von Angebot und Nachfrage beeinträchtigt. In der zweiten Hälfte des letzten Jahres haben Engpässe in der Industrie die Lieferzeiten verlängert und den Wiederaufbau der Lagerbestände verlangsamt, was wiederum die Warenpreise in die Höhe trieb. Darüber hinaus sind die Transportkosten aufgrund der Kombination einer boomenden Nachfrage nach Gebrauchsgütern mit Versorgungsengpässen, die durch hygienische Beschränkungen in Häfen und Terminals entstanden sind, in die Höhe geschossen. Unternehmensumfragen zeigen Anzeichen eines Fachkräftemangels bei einigen kleinen Unternehmen, was ebenfalls den Input-Kostendruck erhöhen könnte.

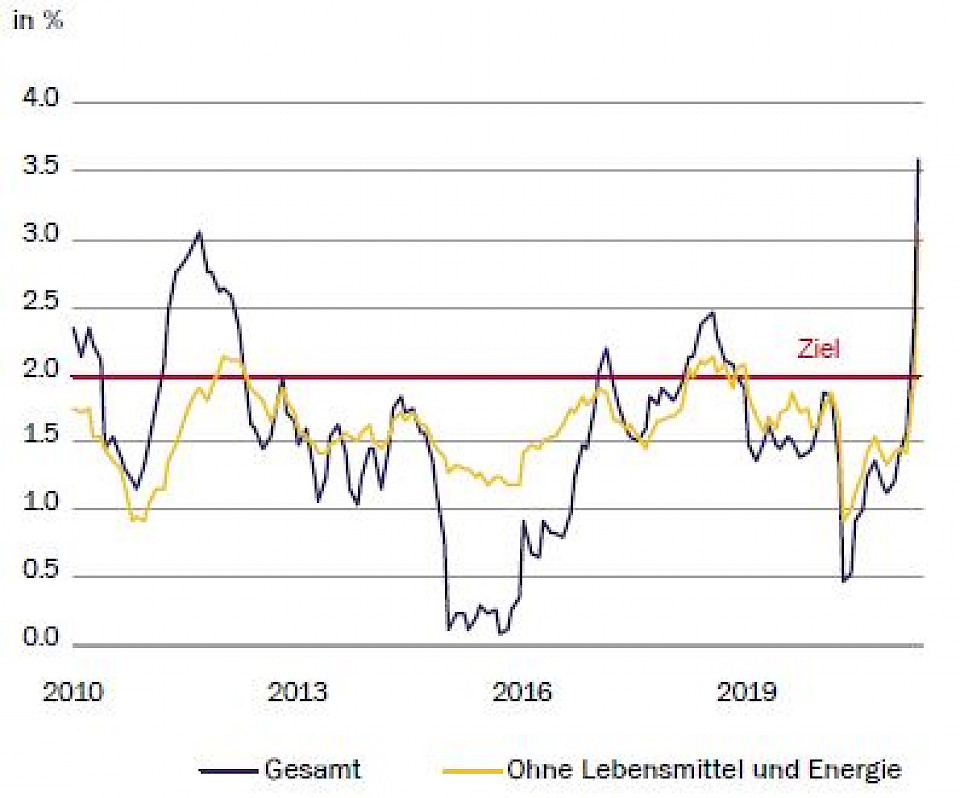

Während sich die Inflation in Regionen wie Japan und der Eurozone nach wie vor in Grenzen hält, stellten bestimmte Aspekte der Inflationsdaten das Vertrauen der Anleger in das Preisstabilitätsversprechen der Zentralbanken auf die Probe, so Collard. In den USA stieg der Preisindex für die persönlichen Konsumausgaben im April um 0,6% gegenüber dem Vormonat bzw. um 0,7% ohne Lebensmittel und Energie, was einen der größten monatlichen Zuwächse seit Anfang der 1980er Jahre darstellt. Ein Teil dieses Anstiegs war auf Preissteigerungen bei Gebrauchtwagen, Flugtickets und Unterkünften zurückzuführen. Dies deutet nach Meinung des Chefökonomen darauf hin, dass die schnelle Preissteigerung im April mit Lieferkettenproblemen in der Automobilbranche und der deutlichen Erholung des Reise- und Tourismussektors aufgrund der virusbedingten Entwicklungen zusammenhängt.

Collard geht davon aus, dass die derzeit preistreibenden Kräfte im weiteren Jahresverlauf nachlassen dürften, da in den kommenden Monaten weltweit umfangreiche ungenutzte Produktionskapazitäten aufgrund der Wiedereröffnungen mobilisiert werden. Zusammen mit einer voraussichtlichen Rotation der globalen Nachfrage in Richtung Dienstleistungssektor dürfte der Druck auf die Warenpreise daher nachlassen. Darüber hinaus herrscht auf den Arbeitsmärkten immer noch eine grosse Flaute, die das Lohnwachstum bremst.

"Dementsprechend könnten schnelle Preissteigerungen die globale Nachfrage schwächen und in einer negativen Rückkopplungsschleife die Erholung beeinträchtigen. Ein Teil des tatsächlichen Anstiegs ist nicht endogen durch den Konjunkturzyklus bedingt, sondern stellt vielmehr einen negativen exogenen Schock für die Kaufkraft der Unternehmen und Haushalte dar", erklärt Collard. Im Rohstoffbereich beispielsweise sind die höheren Ölpreise zum Teil auf die Entscheidung der OPEC zurückzuführen, ihre Produktion nicht zu erhöhen, wobei dies durch die Atomgespräche zwischen den USA und dem Iran überschattet wird. Auch der Wunsch Chinas, Lagerbestände aufzubauen, hat das Gleichgewicht zwischen Angebot und Nachfrage bei einigen Basismetallen und Grundnahrungsmitteln verzerrt, während schlechtes Wetter und Missernten ebenfalls eine Rolle spielen.

"Ist es vorübergehende oder anhaltende Inflation – das ist die Frage für die Zentralbanken. Am besorgniserregendsten ist das Risiko, dass die Finanzmärkte die Preissteigerungen nicht berücksichtigen und die Zinsen sowie die Volatilität in die Höhe treiben. Bisher hat sich der Finanzdruck im Unternehmenssektor in Grenzen gehalten, da die Unternehmen schnell Barmittel beschaffen konnten und staatliche Unterstützung in Form von Krediten, Kreditbürgschaften und Steuerstundungen sowie vorübergehenden Änderungen der Insolvenzregelungen zu einer allgemeinen Verlangsamung der Konkurse geführt hat. Die Entwicklung der Inflation bleibt jedoch umstritten und belastet den Ausblick weiterhin aus verschiedenen Richtungen, insbesondere die Finanzstabilität", meint Collard abschliessend.