02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Chinesische Aktien sind nach ihrer Outperformance in den schwierigsten Zeiten der Pandemie wenig erfolgversprechend ins Jahr 2021 gestartet. Kristjan Mee von Schroders erklärt, warum chinesische A-Aktien für Anleger dennoch weiterhin attraktiv sind.

Die globalen Aktienindizes haben sich laut Kristjan Mee, Stratege und Analyst bei Schroders im Laufe der Jahrzehnte erheblich verändert. So machte Japan 1988 noch 44% des MSCI All Country World Index (ACWI) aus. Nach einem stetigen Rückgang über 30 Jahre stellte das Land zum 31. März 2021 nur noch 6,5%.

Heute seien die USA mit einem Anteil von 58% der mit Abstand grösste Bestandteil des MSCI ACWI Index. Diese Zahl sei doppelt so hoch wie der Anteil der US-Wirtschaft am weltweiten BIP (25%). Chinas Anteil am MSCI ACWI Index betrage knapp 5%. Das Land erwirtschafte jedoch 17% des weltweiten BIP, sodass es im Index im Verhältnis zu seiner wirtschaftlichen Stärke unterrepräsentiert sei. Der Schroders-Experte verweist auch auf die Erwartung des IWF, dass Chinas Anteil am weltweiten BIP bis 2025 auf 19% steigen wird. Um diese Diskrepanz zu verstehen, müsse die wachsende Bedeutung des Markts für chinesische A-Aktien berücksichtigt werden.

Früher von globalen Indizes ausgeschlossen, wurden chinesische A-Aktien inzwischen in grosse Benchmarkindizes aufgenommen. "Ausschlaggebend hierfür war die schrittweise Öffnung der chinesischen Kapitalmärkte für ausländische Anleger", erläutert so Kristjan Mee. Trotz dieser wichtigen Entwicklung können viele Anleger nach wie vor nur begrenzte Engagements eingehen, die seiner Ansicht nach unter Umständen nicht optimal sind.

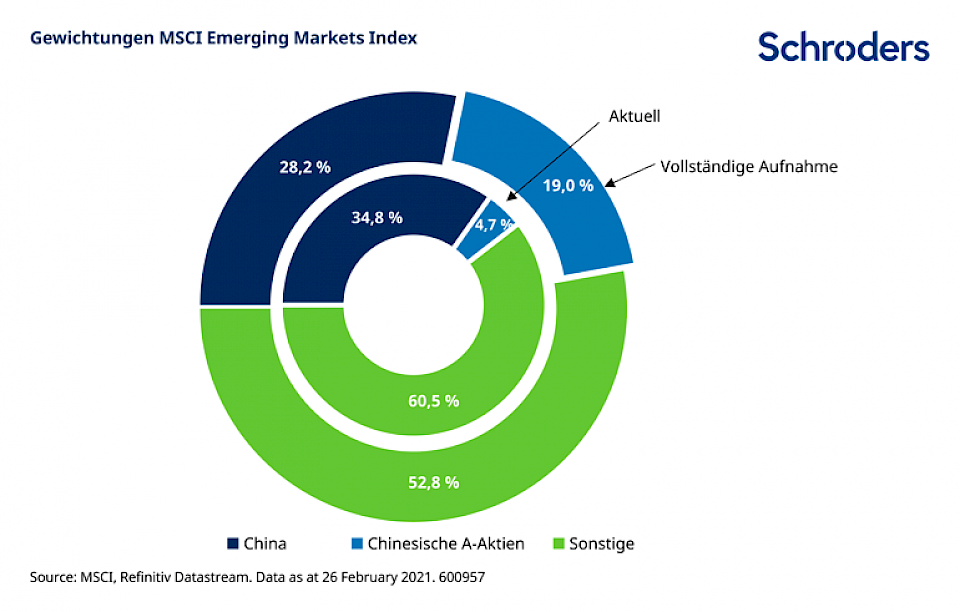

"Derzeit sind 20% der gesamten Marktkapitalisierung von 470 chinesischen A-Aktien im MSCI Emerging Markets Index vertreten. Der Inklusionsfaktor ist als solches relativ gering, denn an den Börsen in Shanghai und Shenzhen sind mehr als 4'000 Aktien notiert. Darüber hinaus ist das STAR Board, das 2019 als chinesische Variante des NASDAQ ins Leben gerufen wurde, überhaupt nicht in den Indizes von MSCI enthalten", sagt Kristjan Mee.

Eine Folge ist, dass der MSCI China Index immer noch von Aktien dominiert werde, die in der Sonderverwaltungszone Hongkong (H-Aktien, P-Chips, Red Chips) und den USA (American Depositary Receipts, ADRs) notiert seien und 34,8% des MSCI Emerging Market Index ausmachen. Der Anteil des viel grösseren A-Aktienmarkts betrage nur 4,7%, (siehe Abbildung oben). "Bei vollständiger Aufnahme würden die 470 Titel mit voller Marktkapitalisierung 19% des MSCI Emerging Markets Index ausmachen", so der Stratege.

Vier Merkmale machen den A-Aktienmarkt im Vergleich zu seinen Offshore-Pendants nach Ansicht von Kristjan Mee einzigartig:

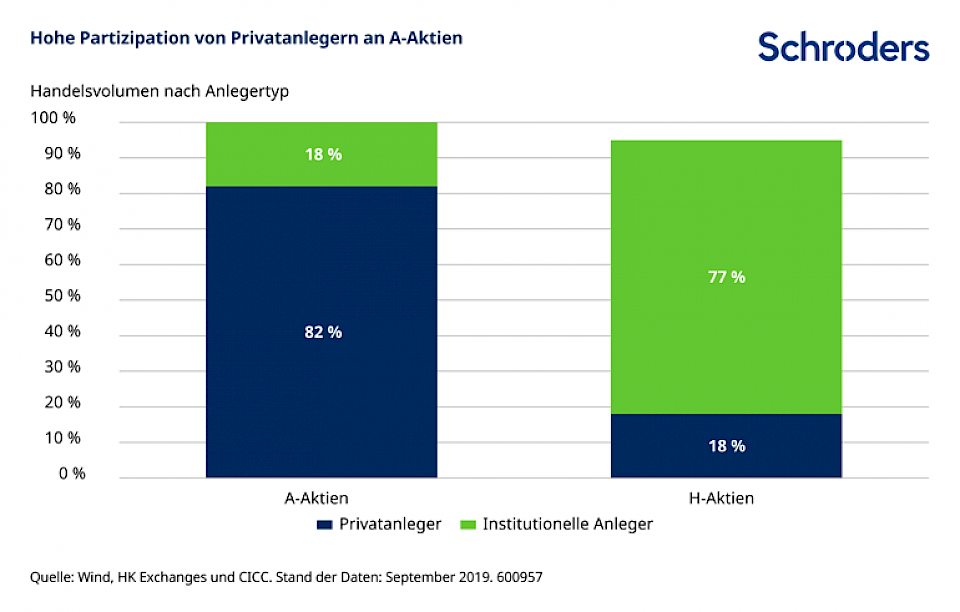

1. Hoher Anteil an Privatanlegern

Charakteristisch für den Markt chinesischer A-Aktien sei der hoher Anteil an Privatanlegern, die für über 80% des täglichen Handelsvolumens verantwortlich seien. Dies stehe im Kontrast zum H-Aktienmarkt in der Sonderverwaltungszone Hongkong, der von grossen institutionellen Anlegern mit 77% des Handelsvolumens dominiert werde.

"Privatanleger haben häufig einen kürzeren Zeithorizont und können auf kurzfristige Nachrichtenflüsse überreagieren, sodass Aktien unter Umständen erheblich unter- oder überbewertet werden. Wenn der Markt von Privatanlegern dominiert wird, eröffnet dies beträchtliche Chancen für erfahrene Anleger, die rigorose Anlageprozesse verfolgen und langfristig orientiert sind. Diese Anleger können eine Gegenposition einnehmen und bei Korrektur der Fehlbewertung profitieren", erläutert der Experte.

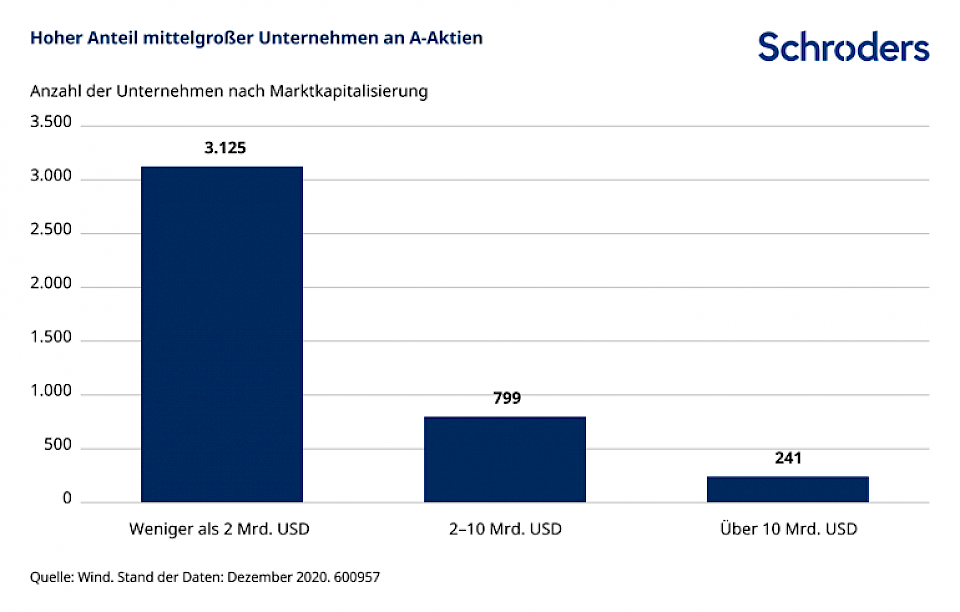

2. Eine grosse Auswahl an Mid-Cap-Aktien

Im Vergleich zu den Offshore-Segmenten des Markts – einschliesslich in der Sonderverwaltungszone Hongkong notierte Titel und ADRs – sei die Marktkapitalisierung von chinesischen A-Aktien gleichmässiger verteilt, wobei es ein umfangreiches Nischensegment mit Aktien mittlerer Marktkapitalisierung gebe. Diese Unternehmen seien internationalen Investoren weniger bekannt, aber dennoch Teil der Wachstumsstory in China.

Während im MSCI China Index nur 470 Mid- und Large-Cap-Aktien enthalten seien, können ausländische Vermögensverwalter mithilfe separater, firmenspezifischer QFII-Quoten (Qualified Foreign Institutional Investor) auf das gesamte Chancenspektrum zugreifen.

3. Relativ begrenzte und qualitativ minderwertige Abdeckung durch Analysten

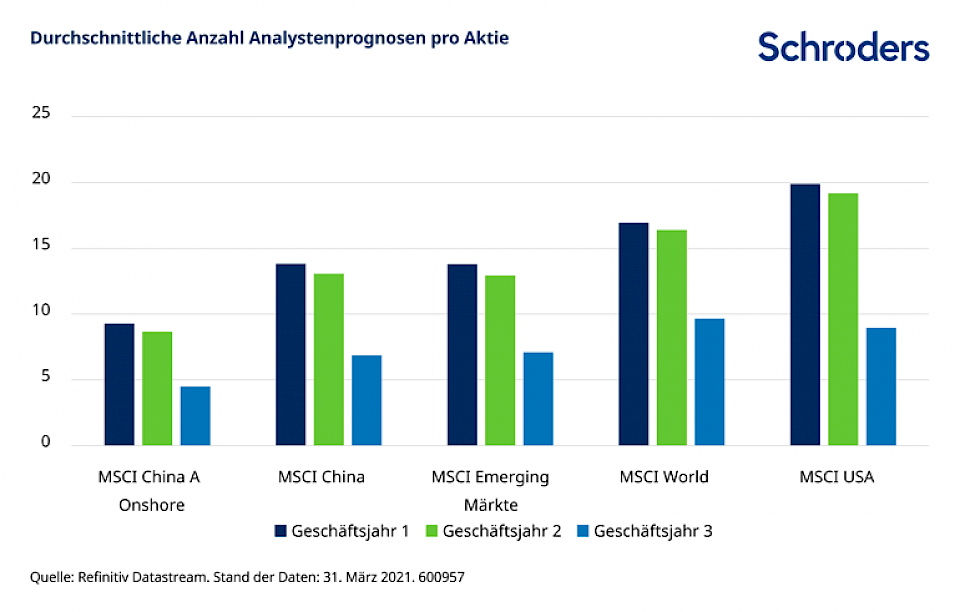

A-Aktien, insbesondere solche mit geringerer Marktkapitalisierung, weisen gemäss Mee nur eine begrenzte Abdeckung durch Sell-Side-Analysten auf. Die durchschnittliche Anzahl der Analystenprognosen pro Aktie über drei Jahre für die wichtigsten globalen Aktienmärkte zeige auf, dass der US-Aktienmarkt bekannt für seine umfassende Abdeckung durch Analysten sei. Der MSCI USA Index weise durchschnittlich 20 Prognosen pro Aktie für das nächste Geschäftsjahr auf (Abbildung unten).

Der Deckungsgrad sinke für andere Industrieländer und noch mehr für Schwellenländer. Beim MSCI China Onshore Index liegen durchschnittlich weniger als zehn Prognosen pro Aktie vor. Dies sei viel weniger als im MSCI China Index und im MSCI Emerging Market Index mit 14 Prognosen. Darüber hinaus weisen 13% der Mid- und Large-Cap-Aktien im MSCI China A Onshore Index überhaupt keine Analystenprognosen auf, stellt Mee fest.

"Ferner sind Sell-Side-Analysten in der Regel weniger erfahren, und ihre Empfehlungen spiegeln häufig die Marktdynamik wider. All dies kann zu Informationsineffizienz führen und Chancen für langfristig orientierte Anleger eröffnen, die bereit sind, das nötige Research zu leisten", sagt der Experte.

4. Frühere Probleme mit der Unternehmensführung

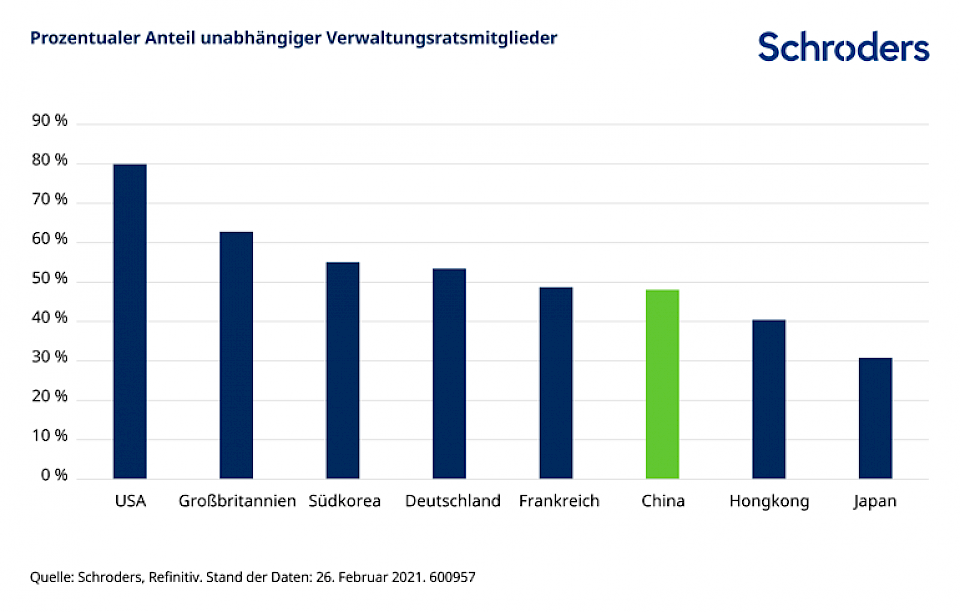

Ein weiteres Kennzeichen des A-Aktienmarkts seien relativ niedrige Standards bei der Corporate Governance. Dies habe zur Marktvolatilität beigetragen und ein erhöhtes Corporate-Governance-Risiko für die Anleger mit sich gebracht. Niedrige Standards liessen sich generell damit erklären, dass übliche Kontrollen schwächer waren als in anderen Märkten, so Mee. Insbesondere sei die Präsenz unabhängiger Direktoren in den Verwaltungsräten von A-Aktien-Unternehmen im Vergleich zu den meisten anderen Ländern geringer (siehe folgende Abbildung).

Die gute Nachricht sei, dass sich die Governance-Standards aufgrund der Institutionalisierung des A-Aktienmarktes allmählich verbessern. Institutionelle Investoren seien zunehmend eine Gruppe, die mächtig genug ist, um die Praxis von Unternehmen zu steuern. Tatsächlich sei der Anteil unabhängiger Direktoren allein in den vergangenen zwei Jahren von 38% auf 48% gestiegen.

Die oben beschriebenen Eigenschaften liessen darauf schliessen, dass der A-Aktienmarkt ein fruchtbarer Boden für die Titelauswahl sei. "Aber ist dies wirklich der Fall, wenn man die Wertentwicklung aktiver A-Aktien-Manager betrachtet", fragt Mee und hat die Antwort bereit: "In den fünf Jahren bis Ende März 2021 überflügelten A-Aktien-Manager im Mittel den Vergleichsindex um sensationelle 10,4 % pro Jahr."¹ Dies sei ein beispiellos hohes Alpha, das normalerweise auf anderen globalen Aktienmärkten nicht zu finden sei. "Passive Strategien für A-Aktien blieben dagegen hinter ihren Vergleichsindizes zurück, wie die Wertentwicklung von A-Aktien-ETFs zeige", so der Experte. Der ChinaAMC CSI 300 Index ETF sei der grösste A-Aktien-ETF für Offshore-Anleger in der Sonderverwaltungszone Hongkong. In den vergangenen fünf Jahren blieb er hinter dem CSI 300 Index um 2,8% pro Jahr zurück. Der Index umfasst die 300 grössten und liquidesten A-Aktien.² "Die Underperformance ist höher als die Kostenquote (0,8 %), was auf die hohen Kosten für die Indexreplikation auf dem A-Aktienmarkt hinweist", sagt Mee.

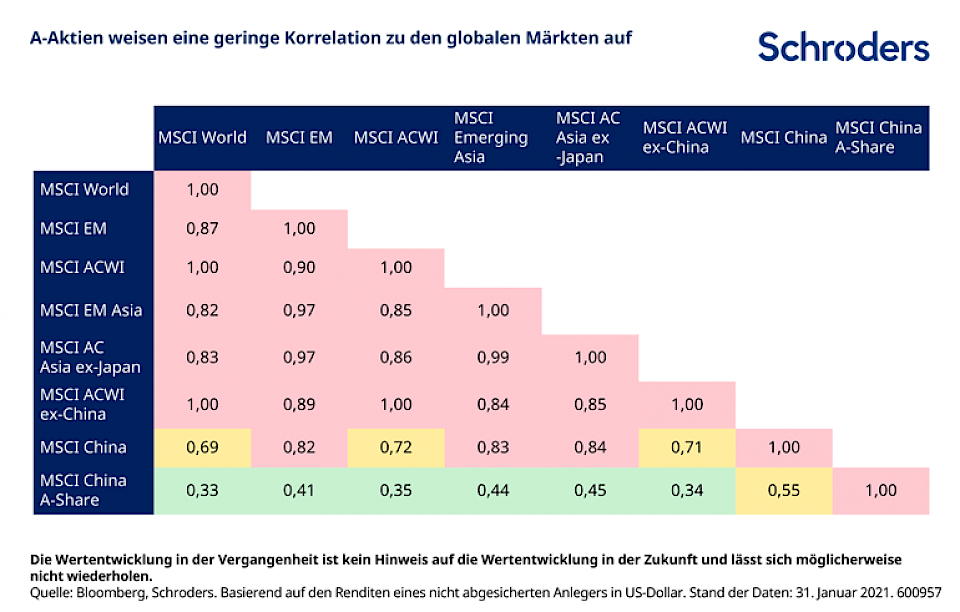

Neben den bedeutenden Alpha-Chancen könne der A-Aktienmarkt aufgrund seiner Diversifizierungsvorteile eine wichtige Ergänzung für globale Aktienportfolios darstellen (siehe Tabelle mit den Korrelationen zwischen globalen und chinesischen Aktienindizes).

Der MSCI China A-Share Index hat seiner Beobachtung nach eine etwa halb so hohe Korrelation mit globalen Aktien wie der MSCI China Index. Dies bedeute, dass A-Aktien in globalen Aktienportfolios das Gesamtportfoliorisiko verringern können.

Die geringere Korrelation spiegle den stärker diversifizierten und binnenmarktorientierten Charakter von A-Aktien wider. Der MSCI China Index hingegen weise eine hohe Konzentration einiger weniger Mega-Cap-Aktien auf: Tencent und Alibaba machen 29% des Index aus.

Mee ist der Ansicht, dass der Markt für chinesische A-Aktien aufgrund seiner einzigartigen Eigenschaften eine Satelliten-Allokation rechtfertigt – also als Ergänzung zu einer Position in den weltweiten Schwellenmärkten. Mit einer solchen Gewichtung würden sich die Anleger seiner Meinung nach – gemessen an der Anzahl an Aktien und ihrer Marktkapitalisierung – einen weitaus grösseren Teil des Marktes für chinesische A-Aktien erschliessen. Das breitere Chancenspektrum sei notwendig, um die Vorteile voll auszuschöpfen, insbesondere die grossen Alpha-Chancen.

Trotz der Verbesserungen in den vergangenen Jahren sei das Thema Unternehmensführung in China zuweilen nach wie vor problematisch. Deshalb sei es von grösster Bedeutung, dass Manager in der Lage sind, eine sorgfältige Due Diligence durchzuführen. Dies erfordere sowohl Ressourcen vor Ort als auch Kenntnisse der Sprache und der lokalen Gepflogenheiten.

"Zwar können diese Vorteile im Rahmen einer breit angelegten Schwellenländer-Strategie genutzt werden, wenn der Manager über entsprechende Kompetenzen vor Ort verfügt. Mit dem Satellitenansatz würde sich die Bandbreite des Chancenspektrums jedoch deutlich erhöhen", betont der Experte abschliessend.

1 Quelle: Schroders, Morningstar. Beinhaltet offene EAA-Aktienfonds. Renditen verstehen sich nach Abzug von Gebühren. Älteste Anteilsklasse für Privatanleger bevorzugt. Stand der Daten: 31. März 2021. Die Wertentwicklung der Vergangenheit ist kein Massstab für zukünftige Erträge und kann möglicherweise nicht wiederholt werden.

2 Quelle: ChinaAMC. Stand der Daten: 26. Februar 2021. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die Wertentwicklung in der Zukunft und lässt sich möglicherweise nicht wiederholen.