02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Anders als die meisten Anlageklassen zeigten sich Covered Bonds auch in diesem Jahr sehr widerstandsfähig. Entsprechend hoch ist die Nachfrage der Europäischen Zentralbank. Aktive Manager können mit Covered Bonds Alpha generieren, meint Henrik Stille von Nordea Asset Management.

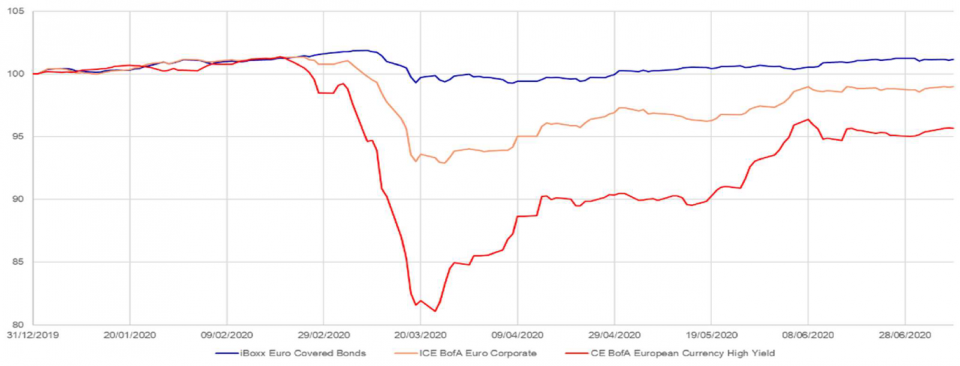

Kaum eine Anlageklasse kam unbeschadet durch die ersten acht Monate dieses Jahres, zu gross sind die wirtschaftlichen Unsicherheiten ausgelöst durch die Corona-Krise. Entsprechend mussten Anlegerinnen und Anleger grosse Marktturbulenzen und Kursverluste aushalten – ausser sie haben in Covered Bonds investiert. Die gedeckten Schuldverschreibungen bieten Investoren einen doppelten Ausfallschutz, indem das ausgebende Finanzinstitut haftet und Gläubiger durch den Bestand an Sicherheiten, auf die sie bevorzugt zugreifen können, geschützt sind. Dazu kommt, dass Covered Bonds in mehr als 200 Jahren keinen Zahlungsausfall verzeichneten. Deshalb war es für Henrik Stille, Portfolio Manager der Nordea European Covered Bond Strategien, wenig überraschend, dass sich gedeckte Schuldverschreibungen in diesem Jahr gut behauptet haben und weitaus weniger starken Korrekturen als beispielsweise Unternehmens- oder Hochzinsanleihen unterlegen sind.

Anders als in der grossen Finanzkrise Ende der Nullerjahre habe die aktuelle Corona-Pandemie weitaus kleinere Auswirkungen auf Banken, die gedeckte Schuldverschreibungen ausgeben. Stille ergänzt: "Darüber hinaus ist die Volatilität von gedeckten Schuldverschreibungen geringer als die von Staaten oder Unternehmen, wodurch die Ausweitung der Spreads im Segment der gedeckten Schuldverschreibungen deutlich geringer ist."

Das hohe Mass an Widerstandsfähigkeit hat die Europäische Zentralbank (EZB) bereits früh in der Krise zum vermehrten Ankauf von Covered Bonds bewegt. Jetzt kauft sie rund doppelt so viele gedeckte Schuldverschreibungen wie zu Jahresbeginn. Stille geht davon aus, dass die EZB in 2020 etwas mehr als 100 Mrd. Euro an Covered Bonds kaufen wird – der höchste Wert seit 2015. Auch nächstes Jahr werden die Käufe mit 80 Mrd. Euro höher sein als in den Jahren von 2016 bis 2019, schätzt der Experte. Gleichzeitig kauft die EZB aber nach wie vor Unternehmens- und Staatsanleihen.

Während Staatsanleihen zur Finanzierung der verschiedenen Covid-19-Programme immer noch in grosser Zahl emittiert werden, ist dies bei Covered Bonds nicht der Fall. "Hier ist die Emissionstätigkeit weitaus verhaltener", kommentiert Stille. Im Vergleich zum Vorjahr liege das Emissionsvolumen rund 30% tiefer.

"Die Zentralbanken haben 2008 aus der Krise gelernt: Es ist besser, schnell zu reagieren", sagt Stille. Denn je länger sie warten, desto grösser müsse das Konjunkturprogramm letzten Endes sein. Und da die EZB sich schneller bewege als viele andere Zentralbanken der Welt, weiteten sich die Spreads für europäische Covered Bonds weniger stark aus als in anderen Teilen der Welt, wo die Zentralbanken länger zuwarteten.

Das schnelle Wachstum des globalen Covered Bond-Marktes von 1,5 Bio. in 2003 auf aktuell rund 2,5 Bio. sei sehr aufregend, meint Stille: "Als wir 2008 begannen, in gedeckte Schuldverschreibungen zu investieren, gaben im Wesentlichen die skandinavischen Länder sowie Frankreich, Deutschland und Spanien diese Papiere aus." Heute hingegen gebe es Gesetzgebungen zu Covered Bonds in beinahe jedem Land – nicht nur in Europa, sondern weltweit. Zusätzlich beobachtet der Experte auch, wie neue Emittenten aus bestehenden Ländern in den Markt eintreten. Gleichzeitig expandieren Covered Bonds auch in neue Währungen.

Besonders für aktive Manager ergeben sich aus der Vielfalt und Komplexität von Covered Bonds attraktive Möglichkeiten, auch abseits der ausgetretenen Pfade in Nordeuropa: "Durch die Nutzung von Chancen in allen drei Bereichen – Ländern, Emittenten und Währungen – generieren wir Alpha auf dem Markt für gedeckte Schuldverschreibungen. Dabei sind aber auch die ESG- und Kredit-Scores der Emittenten zentral", erklärt Stille das Vorgehen seines Investmentteams.