02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Die Lockdown-Massnahmen zur Eindämmung der Corona-Pandemie haben zu einer beispiellosen gleichzeitigen globalen Rezession geführt. Tatsächlich könnte das Erbe der Pandemie sogar noch tiefreichender und dauerhafter sein als das der grossen Finanzkrise von 2008/09, meint Marc-Antoine Collard von Rothschild & Co AM.

Das Wirtschaftswachstum war im ersten Quartal 2020 generell schwächer als erwartet. Hochfrequenz-Indikatoren deuten auf einen stärkeren Rückgang im zweiten Quartal hin, mit Ausnahme von China, wo der grösste Teil des Landes Anfang April wieder öffnete. "Mit Blick auf die Zukunft scheinen die Investoren davon überzeugt zu sein, dass die Konjunkturerholung mit einem Paukenschlag in Gang kommt, da sie nach einem rekordverdächtigen Einbruch im ersten Halbjahr einen rekordverdächtigen Anstieg des BIP in der zweiten Jahreshälfte erwarten", meint Marc-Antoine Collard Chief Economist und Director of Economic Research bei Rothschild & Co Asset Management. In der Tat hätten sich die bisher umgesetzten – und für den Rest des Jahres erwarteten – umfangreichen fiskalischen Gegenmassnahmen als wirkungsvoller Puffer für die Wirtschaftstätigkeit erwiesen. Die Geldpolitik habe ebenfalls eine wichtige Rolle bei der Verbesserung der Investorenstimmung gespielt, da rasche und in einigen Fällen innovative Massnahmen der Zentralbanken die Liquiditätsversorgung verbessert und den Anstieg der Kreditkosten begrenzt haben.

Obwohl die meisten Staaten begonnen haben, die Beschränkungen allmählich aufzuheben und sich die Konjunkturdaten entsprechend erholt haben, könnten einige Restriktionen bis weit in das zweite Halbjahr 2020 hineinreichen, wodurch die Erholung an Schwung verlieren würde. Das Vertrauen von Unternehmen und Verbrauchern hat sich zwar in letzter Zeit wieder verbessert, ist aber im historischen Vergleich nach wie vor gering. "Während die politischen Entscheidungsträger beispiellose Schritte zur Unterstützung ihrer Volkswirtschaften unternommen haben, haben die Investoren beschlossen, vorerst ein Auge zuzudrücken und nicht zu hinterfragen, wo die Grenze liegt, wie all dies bezahlt werden soll und was die Folgen für die langfristige finanzielle Stabilität sein werden. Tatsächlich ist die Unsicherheit über die wirtschaftlichen Perspektiven allgegenwärtig", stellt Collard fest.

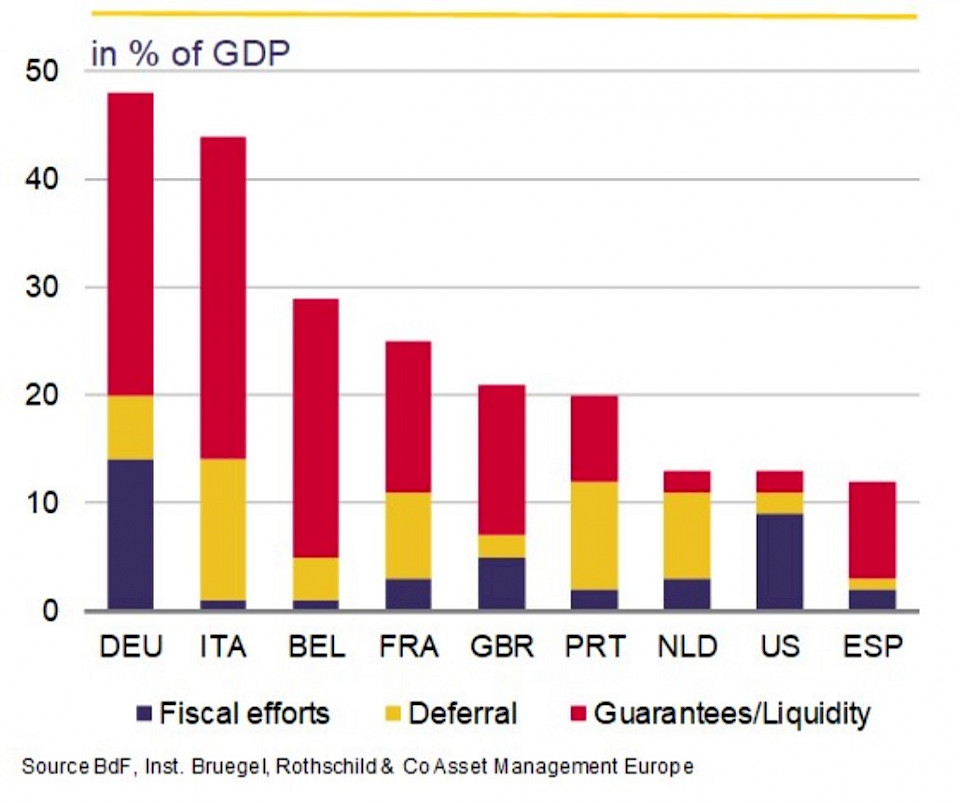

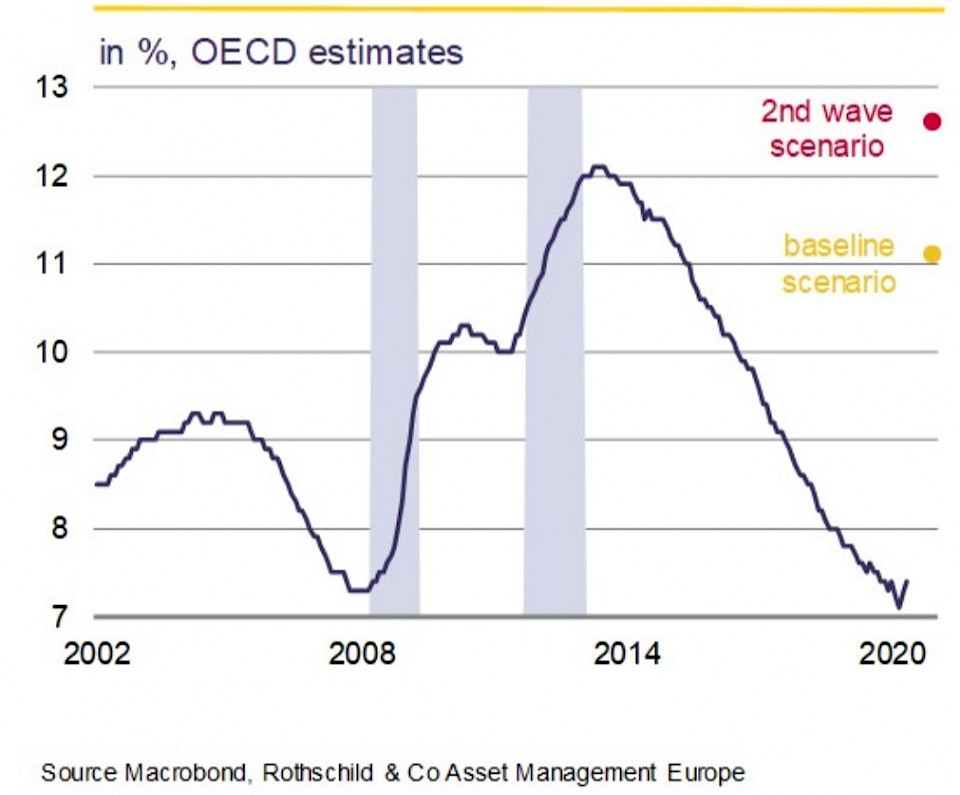

In der Eurozone hat sich die EZB dazu verpflichtet, umfassende Massnahmen zur Unterstützung der Wirtschaft zu ergreifen, und ihre Ankäufe von Vermögenswerten erhöht, hauptsächlich durch das Pandemie-Notkaufprogramm (PPP) von 1'350 Mia. Euro, wobei die Nettokäufe voraussichtlich mindestens bis Juni 2021 andauern werden. In Ermangelung europäischer Finanzkapazitäten wurde die finanzpolitische Reaktion auf die Krise bisher fast ausschliesslich den nationalen Haushalten überlassen, wobei die Regierungen Massnahmen wie Einkommensunterstützung für Privathaushalte, Steuerstundungen, Garantien für öffentliche Darlehen und kurzfristige Arbeitsregelungen beschlossen haben. Es wird jedoch erwartet, dass die Arbeitslosenzahl in den kommenden Monaten steigt, da die Beschäftigungssubventionen auslaufen, die Insolvenzen zunehmen und die Menschen auf den Arbeitsmarkt zurückkehren.

Hinzu kommt, dass bei vielen Verhandlungsrunden zwischen der EU und dem Vereinigten Königreich keine nennenswerten Fortschritte erzielt wurden. Der britische Unterhändler David Frost betonte, dass einige der "unrealistischen Positionen der EU» geändert werden müssten, um eine Einigung zu erzielen. Während der EU-Unterhändler Michel Barnier warnte, dass es in den meisten Bereichen noch grosse Differenzen gebe. Daher bleibt ein Handelsabkommen bis Ende des Jahres ungewiss.

Unterdessen befindet sich Chinas Wirtschaft auf dem Weg der konjunkturellen Erholung, die weitgehend von der Angebotsseite, d. h. von der Industrieproduktion, angetrieben wird. Auf der Nachfrageseite findet eine allmähliche Belebung des privaten Konsumverhaltens statt, da die Wirtschaft wieder zur Normalität zurückkehrt. Die Binnennachfrage hat zwar an Schwung gewonnen, doch die geringere Beschäftigungsquote und die schwachen Einkommensperspektiven belasten die Geschwindigkeit der Erholung.

Die Aussichten für den Haushaltskonsum unterliegen ebenfalls einem Abwärtsrisiko angesichts der Besorgnis über neue Corona-Infektionen in Beijing, was die Unsicherheit über eine mögliche zweite Welle in China erhöht. Darüber hinaus hat sich die Pandemie besonders negativ auf die globalen Wertschöpfungsketten ausgewirkt und zu einer Reihe von Disruptionen der Rückwärts- und Vorwärtsverflechtungen geführt. Der getrübte globale Wirtschaftsausblick, der Zusammenbruch des Welthandels und Anzeichen dafür, dass die Spannungen zwischen China und den USA wieder steigen, drohen zudem den Abwärtsdruck auf Chinas Exporte zu verstärken. Obwohl Infrastrukturinvestitionen und eine moderate Lockerung der Geldpolitik Chinas Wachstum insgesamt unterstützen, ist der Prozess der Wiederaufnahme der Geschäftstätigkeit nur langsam vorangekommen und eine rasche Rückkehr zur Normalität ist nach wie vor schwer vorstellbar.

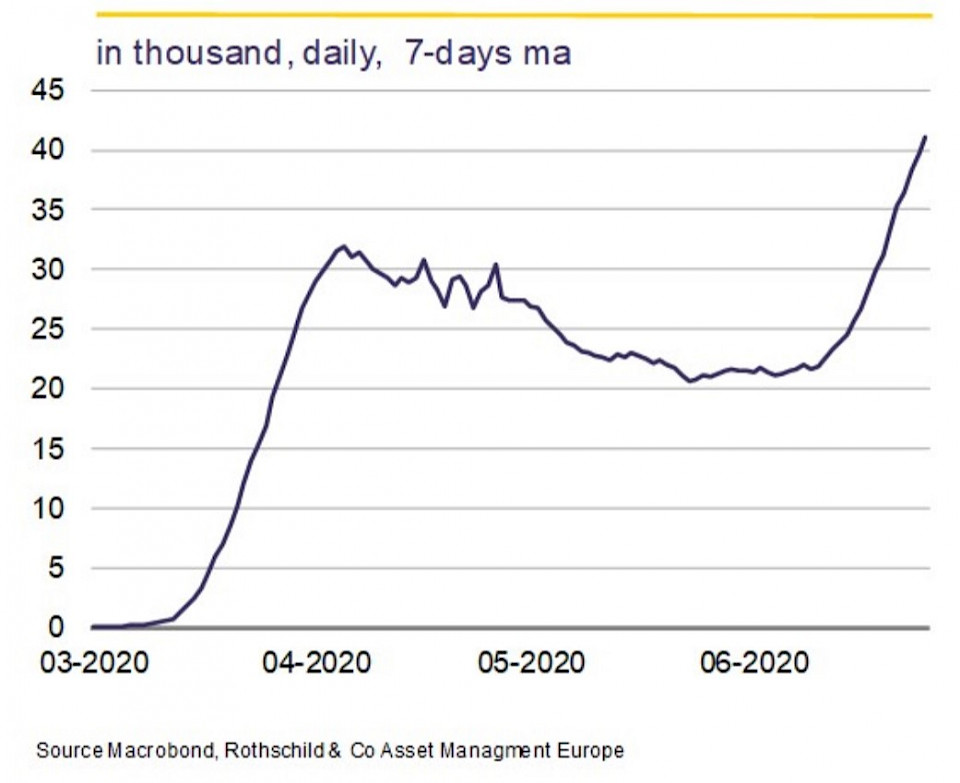

Lockerungen der Auflagen waren zwar weit verbreitet, spiegeln aber leider nicht den anhaltenden Erfolg der Massnahmen zur Eindämmung des Virus wider. In den USA hat sich die Furcht vor einem wirtschaftlichen Rückfall in letzter Zeit verstärkt, wobei das Land die höchste Zahl täglicher Neuinfektionen seit Beginn der Pandemie verzeichnet. Infolgedessen haben einige US-Staaten angekündigt, die langsame Wiederaufnahme der Wirtschaft zu stoppen und die Beschränkungen zu verlängern, weil die Kapazitäten im Gesundheitswesen überlastet sind.

"Das Risiko für die Wirtschaft ist erheblich, weil eine weitere Verschlechterung der Gesundheitslage das Verbrauchervertrauen und damit den Konsum beeinträchtigen könnte. Da zudem die verlängerte Arbeitslosenunterstützung Ende Juli auslaufen wird, könnte ein Ausbleiben weiterer finanzieller Unterstützung die Einkommen einschränken und Zweifel an der Nachhaltigkeit der beginnenden wirtschaftlichen Erholung aufkommen lassen", gibt Collard zu bedenken.

Die Wirtschaft habe sich auf die Fed und den Kongress verlassen, die Finanzmärkte liquide zu halten, die Asset-Preise anzuheben und das Wirtschaftswachstum voranzutreiben, indem sie verhindern, dass vorübergehende Liquiditätsprobleme zu einem drückenden Solvenzrisiko werden. Die Ratingagenturen prognostizieren jedoch ein klassisches Rezessionsszenario, begleitet von einem typischen Anstieg der Insolvenzen. Der IWF und das BIS warnten kürzlich vor einer Marktübertreibung aufgrund der Diskrepanz zwischen den wirtschaftlichen und unternehmerischen Fundamentaldaten einerseits und der Risikobereitschaft andererseits.

"Zugegeben", sagt der Chefökonom, "die eingehenden Zahlen zeigen weiterhin eine Zunahme der Wirtschaftsaktivität." Für ihn bleiben abgesehen von der Dauer der Pandemie jedoch noch einige Fragen offen: Wie wird sich die freiwillige soziale Distanzierung auf die Konsumausgaben auswirken? Wie schnell werden die freigesetzten Arbeitskräfte in der Lage sein, eine neue Beschäftigung zu finden? Wie werden sich Umstrukturierungen in der globalen Lieferkette auf die Produktivität auswirken?

"Tatsächlich könnte das Erbe der Pandemie sogar noch tiefreichender und dauerhafter sein als das der grossen Finanzkrise von 2008/09. Daher ist eine V-förmige Erholung höchst ungewiss. Das Risiko einer W-förmigen Erholung hat sich aufgrund der starken Zunahme neuer COVID-19-Fälle und des anhaltenden Schocks erhöht. Dies könnte zu einer Verschärfung der globalen Finanzlage führen, da Investoren, die derzeit auf eine rasche Konjunkturerholung eingestellt sind, eine viel langsamere und holprigere Erholung einpreisen werden", meint Collard.