02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

China hat sich geöffnet und wächst überdurchschnittlich. Das bietet Anlagechancen, denkt Thomas Heller von der SZKB. Der staatlich verordnete Auf- und Umbruch erzeuge aber auch Ungleichgewichte und Risiken.

Wachstumsverlangsamung als Folge des Gesellschaftswandels

China stand in den vergangenen Jahrzehnten als "Werkbank der Welt" für einen starken Industriesektor. Seit einiger Zeit vollzieht das Reich der Mitte den Wandel von einer investitions- und exportgetriebenen Volkswirtschaft hin zu einer Konsum- und Dienstleistungsgesellschaft. Dieser Wandel geht einher mit einer Wachstumsverlangsamung. "Trotz des schwächeren Wachstums darf aber nicht vergessen werden, dass das absolute Wachstum in diesem Jahr so hoch sein wird wie nie zuvor", erwartet der CIO der SZKB. China bliebe eine wichtige Wachstumsstütze für die Weltkonjunktur. Beim BIP pro Kopf hinkt China dem Westen hingegen noch deutlich hinterher. Im Vergleich zu den USA und der Eurozone liegt es kaufkraftbereinigt bei weniger als 30% bzw. 40%. Das möchte die chinesische Regierung ändern.

"Bis 2049 ein schönes und gutes Leben"

Die Kommunistische Partei Chinas (KPCh) hat 2017 in der Satzung des 19. Parteitags verankert, dass gegenwärtig in der chinesischen Gesellschaft ein Widerspruch zwischen den wachsenden Bedürfnissen des Volkes nach einem schönen und guten Leben sowie der unausgewogenen und ungenügenden Entwicklung besteht. Sie hat es sich deshalb zur Hauptaufgabe gemacht, dem chinesischen Volk bis 2049 (d.h. 100 Jahre nach der Gründung der Volksrepublik China) ein schönes und gutes Leben zu verschaffen. Zu diesem Zweck will die KPCh das Land zu einer führenden Industrienation entwickeln und hat dazu Initiativen wie die "Neue Seidenstrasse" oder "Made in China 2025" (MiC2025) lanciert. Bei Letzterem wurden unter anderem zehn Schlüsselindustrien definiert, in welchen das Land künftig eine führende Rolle einnehmen will. Dazu gehört beispielsweise die Robotertechnologie, wo China viel Aufholbedarf und -potenzial hat.

10 Schlüsselindustrien "Made in China 2025"

1. Maschinen für die Landwirtschaft

2. Schiffbau und Meerestechnik

3. Energieeinsparung und Elektromobilität

4. Informations- und Kommunikationstechnologien der neuen Generation

5. High-End gesteuerte Werkzeugmaschinensysteme und Robotertechnologien

6. Elektrizitätsanlagen

7. Anlagen für Luft- und Raumfahrttechnik

8. neue Werkstoffe und Materialien

9. moderne Anlagen für den Schienenverkehr

10. Biomedizin und High-Performance Medizingeräte

Wahl zwischen direkten oder indirekten Investitionen

Dass die Grösse, das Wachstum und Initiativen wie MiC2025 Chancen für Anleger bieten, sei offensichtlich, meint Heller. Diese liessen sich mit Investitionen in chinesische Unternehmen nutzen. Dabei gebe es eine Vielzahl verschiedener Aktien-Typen, die sich jeweils durch den Ort des Firmensitzes und der Kotierung, die Handelswährung oder den Zugang für Anleger unterscheiden. A-, B- und H-Aktien gehören zu Firmen mit Sitz in China, die in unterschiedlichen Währungen gehandelt werden. N-Aktien gehören zu Firmen, die zwar von chinesischen Unternehmen oder Personen kontrolliert werden, deren Sitz aber ausserhalb des Landes liegt und die in den USA gelistet sind. Dazu gehören bekannte Firmen wie Alibaba und Baidu.

"Für Privatanleger sind kollektive Anlagevehikel zu empfehlen", rät Heller. Mit solchen sei mittlerweile der Zugang zu sämtlichen Aktientypen möglich. Über Firmen, Länder oder Sektoren, die stark von China abhängig seien, kann man gemäss dem CIO als Anleger aber auch indirekt an Chinas Entwicklung partizipieren. In der Schweiz gehören dazu beispielsweise die beiden Luxusgüterhersteller Richemont und Swatch. Ein hohes China-Exposure allein mache eine Firma oder einen Sektor allerdings noch nicht zu einem guten Investment, warnt er. Andere Faktoren könnten den China-Effekt überlagern.

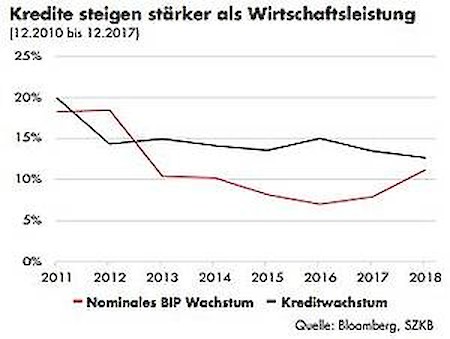

Gemäss der Europäischen Handelskammer in China war die Kapazitätsauslastung in der chinesischen Industrie von 2008 bis 2014 trotz Wachstum markant gesunken. Das Kreditwachstum lag seither jeweils deutlich über dem nominellen BIP-Wachstum, gemäss Heller ein Indiz dafür, dass sich die Unterauslastung wohl eher weiter verschärft hat. Und der IWF schätzte 2016, dass einer von sechs Krediten von Unternehmen gehalten wird, die weniger Umsatz erwirtschaften, als sie an Zinszahlungen leisten müssen.