02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Chinas Aktienmarkt hat sich dieses Jahr aller Widrigkeiten zum Trotz relativ gut entwickelt. Darin spiegeln sich auch der relativ erfolgreiche Umgang mit Covid-19 und eine attraktivere Wirtschaftsstruktur, sagen die Experten der DWS.

Es gibt genügend Gründe, gegenüber chinesischen Aktien skeptisch zu sein. Sei es die Kursrally im Juli, welche jedoch just am Donnerstag einen jähen Dämpfer erhielt, als etwa der CSI 300 Index mit einem Minus von 4,8% seinen schwächsten Tag seit Februar erlitt. Doch da sind auch noch die jüngsten Sanktionen, welche die USA angesichts der Entwicklungen in Hongkong erliessen, und überhaupt der weiter eskalierende Handelsstreit sowie der Einbruch des Welthandels. Von weiteren Risiken von Covid-19 sowie den Folgen des schwersten Wirtschaftseinbruchs seit Jahrzehnten ganz zu schweigen.

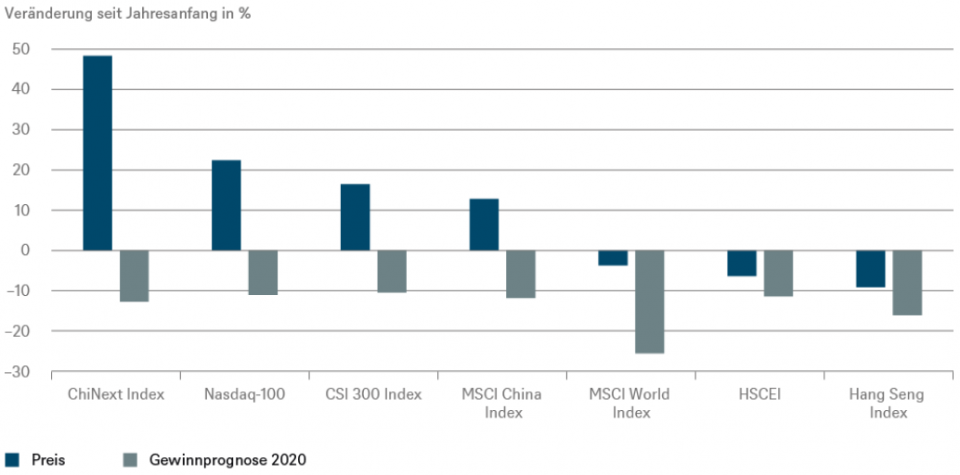

Um anstelle der absoluten aber die relative Attraktivität chinesischer Aktien einzuschätzen, lohnt sich ein Blick auf die unterschiedlichen Indizes von China und Hongkong. Wie das aktuelle "Chart of the week" der DWS aufzeigt, bildet der Hang Seng Index mit einem Jahresminus von fast 9% das Schlusslicht. Sein traditioneller Fokus auf Hongkong half ihm dieses Jahr herzlich wenig, wie die DWS-Experten betonen: "Politische Unruhen, Exportabhängigkeit sowie seine Zusammensetzung mit einem hohen Anteil von Banken, Versorgern und Immobilienfirmen bildeten dieses Jahr einen toxischen Mix." Dem stark auf chinesische Staatskonzerne zugeschnittenen Hang Seng China Enterprises Index (HSCEI) erging es nicht viel besser.

Die Musik spielte in anderen Indizes, insbesondere dem auf junge Technologiefirmen spezialisierten Chinext Index aber auch im breit aufgestellten MSCI China Index. Dieser profitierte zudem davon, ein bisher nur in den USA kotiertes Technologie-Schwergewicht aufgenommen zu haben. Ein ganzes Drittel der Index-Marktkapitalisierung entfällt nunmehr auf nur zwei Technologiewerte – eine in der Tendenz dem US-Aktienmarkt ähnliche Entwicklung. Das gilt auch für den eher inländisch geprägten CSI 300 Index, der ebenfalls den Strukturwandel Chinas widerspiegelt. Machten die weniger industrielastigen, "modernen" Sektoren wie Technologie, Telekommunikation, Pharma und (Online-)Handel 2010 nur 20% des Index aus, ist es heute doppelt so viel. "Kein Wunder also, dass sowohl die Kursentwicklung als auch die eher moderate Kürzung der Gewinnschätzungen dieser Indizes sich eher am Nasdaq-100 als am MSCI World Index orientieren", kommentieren die Experten der DWS.

Die höhere Gewinnstabilität der Indizes ist nur eine der Verbesserungen gegenüber dem Jahr 2015, als der chinesische Aktienmarkt nach einem Höhenflug jäh zusammenbrach. Seitdem dürften auch Marktteilnehmer und Regulierer deutlich an Erfahrung gewonnen haben.

Covid-19 bleibt für die gesamte Welt ein Risiko. Sean Taylor, APAC Chief Investment Officer der DWS, sieht aber Potenzial für das Reich der Mitte: "China hat die Pandemie als erstes konfrontiert – es ist das einzige grössere Land, für das wir dieses Jahr mit Wirtschaftswachstum rechnen. Der Kapitalmarkt und die Struktur der Wirtschaft haben sich deutlich weiterentwickelt, sodass ich Chinas Aktien heute im Vergleich zu anderen Märkten deutlich attraktiver als 2015 einschätze."