02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Draghi sieht eine Abschwächung des Euro voraus aber erst 2019. Lesen Sie hierzu mehr im aktuellen Houseview von Thede Rüst, Core Fixed Income Manager, ING IM Den Haag.

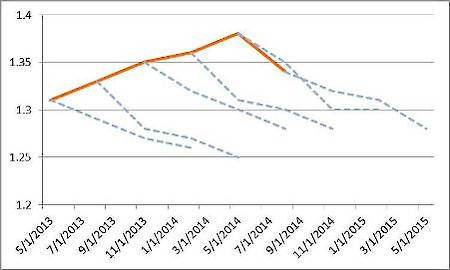

Einige Analytiker sind an einem Punkt angelangt, wo sie sich über den Euro ärgern. Wie oft haben sie schon darauf hingewiesen, dass der Euro doch schwächer sein müsste dabei wird er nach wie vor bei 1,34 gegenüber dem US Dollar gehandelt! Zugegeben, der Euro steht zwar unter der 1,37 1,39 Marke, in dieser Spanne hat er sich bereits Mitte Februar bis Mitte Mai dieses Jahres bewegt. Dennoch war angesichts der Abweichungen zwischen der Fed und der EZB, dem enttäuschenden Wirtschaftswachstum in der Eurozone gegenüber der wirtschaftlichen US-Erholung, sowie den möglichen Auswirkungen der Sanktionen gegen Russland mit einem wesentlich schwächeren Euro gerechnet worden. Und dies bereits seit über einem Jahr, wie die wie die folgende Grafik veranschaulicht:

Den Glauben aufrechterhalten: Übereinstimmende Erwartungen EUR/USD lt. Bloomberg

Quelle: Bloomberg, ING IM. 13. August 2014

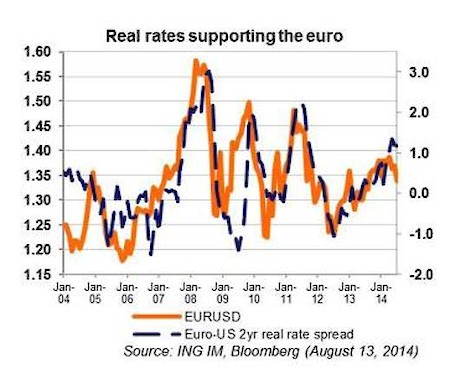

Ein Argument für den noch relativ starken Euro lieferte EZB-Präsident Draghi während des EZB-Meetings letzte Woche. Ironischerweise war Draghi bemüht, den Euro schlecht zu reden. Während der Pressekonferenz sagte Draghi, dass weitere Überlegungen in Betracht zu ziehen sind, und dass deshalb die Voraussetzungen für einen schwächeren Wechselkurs nun wesentlich besser seien als noch vor zwei oder drei Monaten und wenn Sie sich anschauen, wie die Märkte die Entwicklung der Realzinsen in absehbarer Zukunft sehen, das heisst bis 2019, wird erwartet, dass die Realzinsen im Bereich des Euro negativ bleiben, und dies für einen wesentlich längeren Zeitraum als in den USA.

Diese Aussage beinhaltet interessante Aspekte:

Zum einen ist bemerkenswert, dass Draghi mit absehbarer Zukunft die kommenden fünf Jahre meint. Die jüngste Vergangenheit mit Blick auf die Lehmann- oder die Euro Krise hat uns gelehrt, dass innerhalb von fünf Jahren viel passieren kann, somit erscheint die Bezeichnung absehbare Zukunft doch sehr gewagt.

Unterstützung des Euro durch Realzinsen

Quelle: Bloomberg, ING IM. 13. August 2014

Zum anderen haben sich die Realzinsen seit Mitte 2012 zugunsten des Euros bewegt. Obwohl etwas gegensätzlich, so war das niedrige Niveau der Inflation in der Eurozone ein wichtiger Grund für diese Bewegung der Realzinsen.

In absehbarer Zukunft, das heisst in einem gemässigteren Zeitraum von drei bis sechs Monaten, sind wir nicht von einer Realzinsbewegung in gegensätzlicher Richtung zum Euro überzeugt. Im Hinblick auf das, was für die Fed eingepreist ist, erwartet ING IM keine grösseren Veränderungen, weder bei den 2-jährigen US-Zinsen noch bei den 2-jährigen Euro-Zinsen. Da die Inflation in den USA relativ zur Inflation in der Eurozone steigen könnte, kann eine Unterstützung des Euros durch die Realzinsen gegenwärtig nicht ausgeschlossen werden.