20.03.2026, 10:07 Uhr

Innerhalb von 24 Stunden haben drei der wichtigsten Währungshüter ihre Karten auf den Tisch gelegt – und alle drei behalten die Zinsen unverändert. Die Signale dahinter sind aber sehr verschieden. Sicher ist: Das...

Die Nationalbank belässt den SNB-Leitzins und den Zins auf Sichtguthaben bei der SNB bei -0,75% und führt ihre expansive Geldpolitik unverändert fort. Sie ist weiterhin bestrebt, die negativen Konsequenzen der Pandemie für Konjunktur und Inflation abzufedern.

Wie die Schweizerische Nationalbank (SNB) im Rahmen ihrer geldpolitischen Lagebeurteilung am Donnerstag bekanntgab, belässt sie den SNB-Leitzins und den Zins auf Sichtguthaben bei der SNB bei -0,75%. Sie ist in Anbetracht des anhaltend hoch bewerteten Frankens nach wie vor bereit, verstärkt am Devisenmarkt zu intervenieren, wobei sie die gesamte Währungssituation berücksichtigt. Zudem stellt die Nationalbank dem Bankensystem im Rahmen der SNB-COVID-19-Refinanzierungsfazilität (CRF) "weiterhin grosszügig Liquidität zur Verfügung". Sie ist ausserdem punktuell am Repomarkt aktiv, wie der Medienmitteilung zur Lagebeurteilung zu entnehmen.

Die expansive Geldpolitik der Nationalbank sei notwendig, um angemessene monetäre Bedingungen in der Schweiz zu gewährleisten und die Wirtschafts- und Preisentwicklung zu stabilisieren. Die tiefen Zinsen sorgten für günstige Finanzierungsbedingungen und wirkten zusammen mit der Interventionsbereitschaft dem Aufwertungsdruck auf den Franken entgegen. Die CRF habe zusammen mit den Kreditbürgschaften des Bundes wesentlich zur Kredit- und Liquiditätsversorgung der Wirtschaft beigetragen.

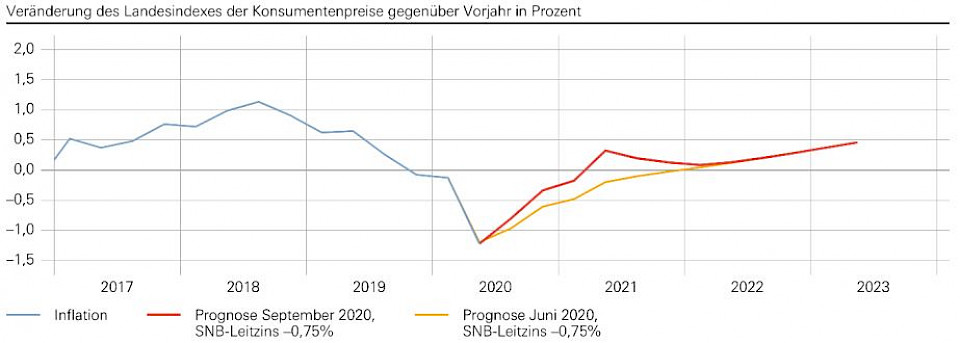

In der gegenwärtigen Situation unterliegen die Inflationsaussichten einer unüblich grossen Unsicherheit. Die neue bedingte Inflationsprognose der SNB liegt in der kurzen Frist höher als im Juni. Der Hauptgrund dafür ist ein Anstieg der Erdölpreise. In der längeren Frist ist sie unverändert. Für das laufende Jahr liegt die Prognose aber immer noch im negativen Bereich (-0,6%), dürfte 2021 aber wieder knapp positiv werden (0,1%) und 2022 weiter leicht ansteigen (0,2%). Die bedingte Inflationsprognose beruht auf der Annahme, dass der SNB-Leitzins über den gesamten Prognosezeitraum bei -0,75% bleibt.

Die SNB geht in ihrem Basisszenario für die Weltwirtschaft davon aus, dass es gelingt, die Pandemie unter Kontrolle zu halten, ohne die Wirtschaftsaktivität erneut stark zu beeinträchtigen. Entsprechend sollte sich die wirtschaftliche Erholung fortsetzen. Dennoch dürften die globalen Produktionskapazitäten noch längere Zeit unterausgelastet und die Inflation in den meisten Ländern bescheiden bleiben.

Dieses Basisszenario sei mit grosser Unsicherheit behaftet. Einerseits könnte eine rasche Zunahme der Ansteckungen mit dem Virus erneute Eindämmungsmassnahmen erfordern und dadurch die Wirtschaft nochmals stark belasten. Zusätzlich könnten handelspolitische Spannungen die Konjunkturentwicklung beeinträchtigen. Andererseits könnten die in vielen Ländern getroffenen wirtschaftspolitischen Massnahmen die Erholung stärker stützen als angenommen, so die SNB.

Auch in der Schweiz kam es als Folge der Corona-Pandemie zu einer scharfen Rezession. Das BIP lag im zweiten Quartal mehr als 10% unter dem Vorkrisenniveau. Im Gegensatz zu früheren Rezessionen waren vor allem viele Dienstleistungsbranchen stark vom Einbruch betroffen.

Mit der Lockerung der gesundheitspolitischen Massnahmen und gestützt durch die Fiskal- und Geldpolitik, hat sich die Wirtschaftstätigkeit in der Schweiz seit Mai wieder deutlich belebt. Dies sollte im dritten Quartal in einem starken BIP-Anstieg zum Ausdruck kommen. Die positive Entwicklung dürfte sich 2021 fortsetzen. Die Nationalbank geht allerdings davon aus, dass die Erholung wie im Ausland vorerst unvollständig bleiben wird. Die Produktionskapazitäten dürften über einen längeren Zeitraum unterausgelastet bleiben und die Arbeitslosigkeit weiter zunehmen.

Die SNB erwartet für dieses Jahr einen BIP-Rückgang um rund 5%. Dies wäre der stärkste Rückgang seit der Krise in der Mitte der 1970er-Jahre. An der letzten Lagebeurteilung hatte die SNB mit einem noch stärkeren Rückgang gerechnet. Die Prognoserevision sei hauptsächlich darauf zurückzuführen, dass der Einbruch in der ersten Jahreshälfte etwas weniger stark ausgefallen sei als befürchtet. Wie für das Ausland unterliege auch die Prognose für die Schweiz grosser Unsicherheit.