31.07.2026, 08:42 Uhr

Die Schweizerische Nationalbank (SNB) hat im ersten Halbjahr 2026 einen Milliardengewinn eingefahren. Nachdem im ersten Quartal noch ein leichter Verlust resultiert hatte, profitierte die SNB im zweiten Jahresviertel...

Das wahrscheinlichste Konjunkturszenario sei aktuell eine Rezession, sagte Steven Friedman von MacKay Shields an einem Webinar von Nordea Asset Management. Dennoch glaubt er, dass die US-Währungshüter die Inflation in den Griff bekommen werden.

2022 war für Anlegerinnen und Anleger bisher äusserst schwierig. Die weitere Börsenentwicklung dürfte nicht unwesentlich davon abhängen, ob den USA eine sanfte Landung gelingt oder ob das Land in eine Rezession schlittert. Wie Steven Friedman, Senior Macroeconomist bei MacKay Shields, in einem Webinar von Nordea Asset Management sagte, sei die Rezession das weit wahrscheinlichere Szenario.

"Eine sanfte Landung gelang in den USA historisch nur dann, wenn die Inflation entweder tief oder zumindest dabei war, sich deutlich abzuschwächen", erklärte er. Beides treffe nicht auf das aktuelle Umfeld zu, das der US-Notenbank nur wenig Spielraum lasse. Die Fed dürfte sich entsprechend auch weiterhin auf die Eindämmung der Inflation und weniger auf die Konjunktur konzentrieren. Auch an den Märkten herrsche die Annahme vor, dass die Geldpolitik noch weiter gestrafft werden müsse.

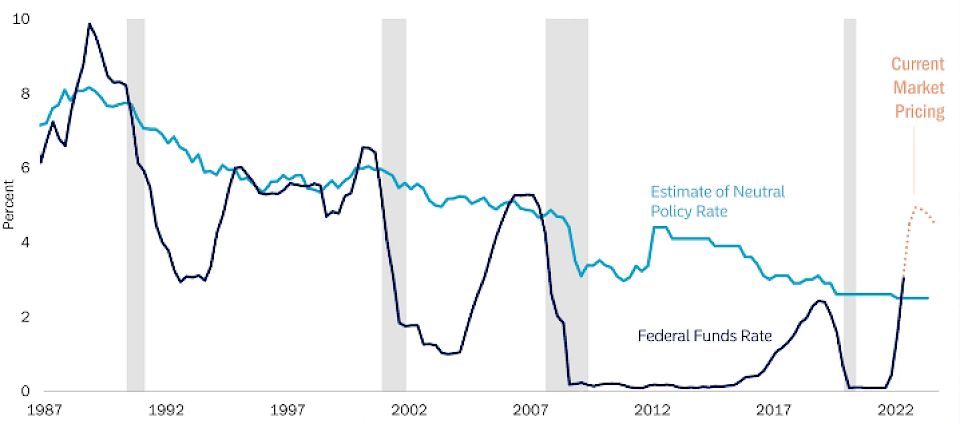

Wie auf der Grafik ersichtlich ist, sank der geschätzte neutrale Leitzins über die vergangenen Jahrzehnte kontinuierlich. Dieser wird von der Dallas Federal Reserve als "der kurzfristige Realzins, der mit der Aufrechterhaltung von Vollbeschäftigung und der damit verbundenen Preisstabilität in der Wirtschaft vereinbar ist" definiert. Der neutrale Leitzins ist also der theoretische Leitzins, bei dem die geldpolitische Ausrichtung der US-Notenbank weder expansiv noch restriktiv wirkt.

"Erhöht die Fed den Leitzins wie aktuell über das Niveau des geschätzten neutralen Leitzinses, folgt unausweichlich eine Rezession", erklärte Friedman.

Ein bedeutender Teil der Inflation werde aktuell jedoch durch Probleme auf der Angebotsseite getrieben sowie auch durch hohe Energiepreise, worauf die Fed kaum Einfluss nehmen könne. Bei der Teuerung im Dienstleistungssektor, die inzwischen höher geklettert als im Konsumgüterbereich, habe die Notenbank bessere Karten, so Friedman: "Da die Inflation in der Service-Industrie vor allem durch den Arbeitsmarkt getrieben wird, ist die Fed der festen Überzeugung, dass sie sie durch eine straffere Geldpolitik in den Griff kriegen kann."

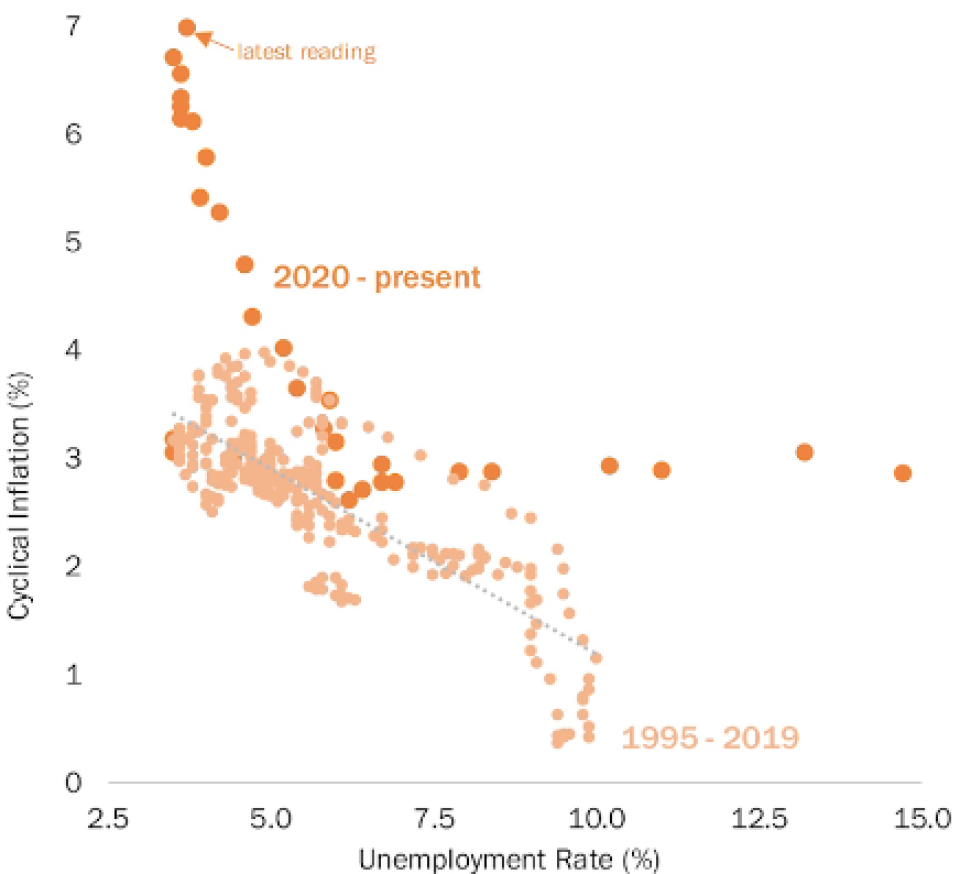

Die konjunktursensitive Inflation, die die Teuerung all jener Güter und Dienstleistungen abbildet, deren Preise vom aktuellen Geschäftszyklus abhängen, stieg in den vergangenen Monaten stark an. Rund 40 bis 45% der in den USA konsumierten Güter und in Anspruch genommenen Services fallen in diese Kategorie. Um diese auf ein Niveau von 2 bis 3% zu drücken, müsste die Arbeitslosenquote auf mindestens 5% steigen, schätzt der Ökonom: "Die Fed muss also eine markante Verlangsamung des Wirtschaftswachstums herbeiführen, um die Inflation wieder auf ein nachhaltiges Niveau zu bringen."

Friedman geht dennoch nicht von einer tiefen, sondern vielmehr von einer moderaten Rezession aus. Er erwartet, dass die Fed die Geldpolitik zu stark strafft und die Arbeitslosenquote in der Folge auf rund 6% ansteigt, während das BIP um 0,5 bis 1% zurückgeht. Der Ökonom zieht Parallelen zur Rezession in den 90er Jahren, deren nachfolgende wirtschaftliche Erholung nicht ausreichte, um neue Arbeitsplätze zu schaffen.

"Diesmal dürfte etwas Ähnliches passieren. Vielleicht wird es nicht zu einer zweiten 'Jobless Recovery' kommen, die Erholung dürfte aber nur schleppend vonstattengehen. Dies, da die Fed auch nach Abklingen der Inflation nicht zu einer Lockerung der Geldpolitik übergehen dürfte, um kein erneutes Aufflammen der Teuerung zu produzieren", erklärte Friedman.

Auf kurze Sicht erwartet er zudem, dass sich die Spreads ausweiten – und zwar sowohl bei Investment-Grade- als auch bei High-Yield-Credit. Längerfristig, wenn die Fed die Zinserhöhungen stoppt und schliesslich den Leitzins auch wieder senkt, sollte es im Fixed-Income-Bereich jedoch gute Möglichkeiten geben.