04.03.2026, 09:09 Uhr

Die Schweizer Vorsorgeeinrichtungen haben den Februar 2026 mit Glanz abgeschlossen: Eine durchschnittliche Monatsrendite von 1,3 Prozent trieb den Deckungsgrad privatrechtlicher Kassen auf 122 Prozent, und damit ist...

Über einen Zeitraum von über zehn Jahren erzielten grosse Pensionskassen mehr Rendite für ihre Versicherten. Laut Swisscanto lagen die Renditen kleiner Kassen im Schnitt 0,6% unter jenen der grossen Kassen. Politisch bedeute dies letztlich weiteren Druck auf die Renten.

Das Schweizer Vorsorgesystem ist unter Druck. Die Renten der 2. Säule sinken seit Jahren kontinuierlich. Der Druck, die Leistungen weiter abzubauen, ist bei den Pensionskassen und in der Politik hoch. Bevor weitere Rentensenkungen oder politische Massnahmen angedacht und umgesetzt würden, lohnt sich laut Swisscanto ein Blick auf die Einnahmenseite der Pensionskassen, konkret auf den dritten Beitragszahler. Denn die an den Finanzmärkten erzielte Rendite ist neben den Beiträgen von Arbeitgebern und Arbeitnehmern die dritte Einnahmequelle der Vorsorgeeinrichtungen ("der dritte Beitragszahler") und damit verantwortlich für das Erfolgsmodell "kapitalisierte Altersvorsorge". Ein Blick auf die Kapitalmarktrenditen lohne sich nicht nur für die Versicherten der Pensionskassen, sondern auch für die Arbeitgeber und die Politik. In diesem Sinne hat Swisscanto Vorsorge eine Auswertung im Rahmen der Schweizer Pensionskassenstudie 2021 vorgenommen, um die Gründe für die Renditelücke aufzuzeigen.

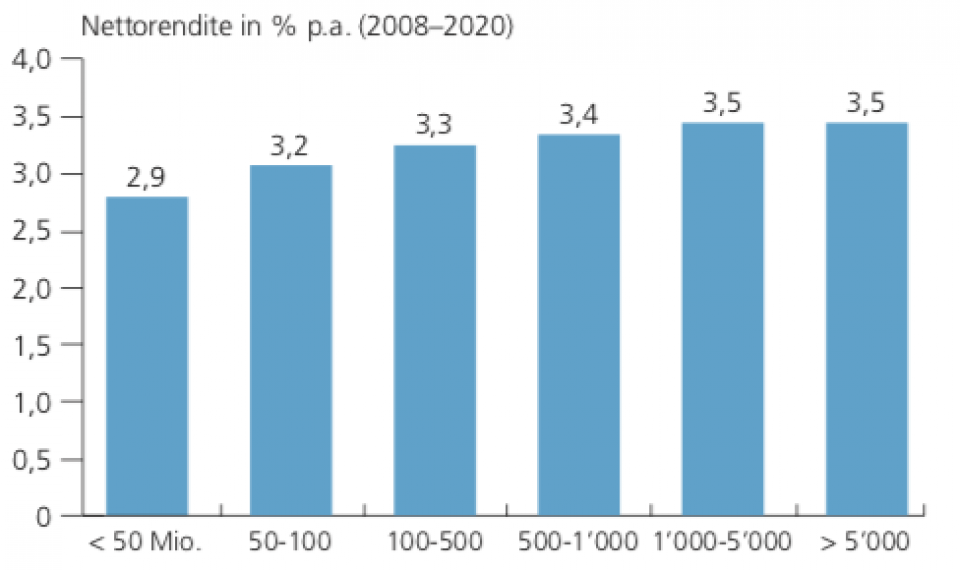

Im Untersuchungszeitraum von mehr als zehn Jahren konnten die grossen Kassen mit einem Vermögen von über 1 Mrd. CHF mehr als ein halbes Prozent mehr Rendite für ihre Versicherten generieren als kleine Vorsorgeeinrichtungen mit weniger als 50 Mio. CHF Vermögen. Während die Nettorendite der kleinen Kassen durchschnittlich 2,9% pro Jahr betrug, erzielten die grossen Kassen im Schnitt 3,5% p.a. (vgl. Grafik).

Wie lassen sich diese Unterschiede in der Performance erklären? Dazu hat Swisscanto verschiedene für die Performance zentrale Faktoren untersucht: die Anlagestrategie der Pensionskassen, das Rendite-Risiko-Profil, die Risikofähigkeit sowie die Kosten der Vermögensverwaltung.

Gemäss geltender Schweizer Gesetzgebung liegen die Anlagestrategie und die Risikofähigkeit einer Kasse in der Verantwortung des Stiftungsrats. Er muss also bei seiner wichtigsten Entscheidung, der Festlegung der Anlagestrategie, die Struktur der Vorsorgeverpflichtungen und die Risikofähigkeit berücksichtigen.

Vorsorgeverpflichtungen bestehen im Wesentlichen aus dem Vorsorgekapital der aktiven Versicherten und demjenigen der Rentner. Je höher der Anteil des Vorsorgekapitals der aktiven Versicherten im Vergleich jenem der Rentenbezüger ist, desto grösser ist die strukturelle Risikofähigkeit einer Pensionskasse, so die Erklärung.

Die Anlagestrategie hat einen wesentlichen Einfluss auf das Risiko-Rendite-Profil der Vermögensanlage einer Pensionskasse. Laut Swisscanto zeigen verschiedene Studien, dass langfristig mindestens 80% der Rendite von Portfolios durch die Anlagestrategie bestimmt werden. Die übrigen 20% ergeben sich aus Branchen-/Titelselektion und Timing.

Die Risikofähigkeit einer jeden Pensionskasse bildet neben den Verpflichtungen den Grundstein bei der Festlegung der Anlagestrategie, erläutern die Experten von Swisscanto Vorsorge weiter. Um die Risikofähigkeit von Kassen mit unterschiedlichen technischen Zinsen und unterschiedlichen Anteilen des Vorsorgekapitals der Rentner vergleichen zu können, wird der risikotragende Deckungsgrad berechnet. Er biete den Vorteil, dass er die strukturelle und finanzielle Risikofähigkeit in einer Kennzahl vereinigt.

Im Vergleich zeige sich, dass der risikotragende Deckungsgrad kleiner Kassen in den untersuchten Jahren höher war als derjenige von grossen Kassen. Erstaunlicherweise wiesen kleine Kassen somit eine höhere Risikofähigkeit auf als die grossen. Geschuldet sei dies vor allem der höheren Deckung der nicht garantierten Leistungen bei den kleinen Kassen. Die kleinen Kassen könnten an den Märkten also ein höheres Risiko eingehen und damit ein höheres Renditepotenzial realisieren.

Geht die höhere Risikofähigkeit der kleinen Pensionskassen wie erwartet mit einem höheren erwarteten Risiko der Anlagestrategie einher? Die Daten belegen laut Swisscanto das Gegenteil. Die Auswertungen zeigen, dass die durchschnittliche Anlagestrategie der kleinen Kassen im Vergleich zu allen anderen Kassen ein defensiveres Rendite-Risiko-Profil aufweist. Während die kleinen Pensionskassen mit einem durchschnittlichen erwarteten Risiko von 4,6% und einer erwarteten Bruttorendite von durchschnittlich 2,1% agieren, nehmen die grösseren Kassen mit durchschnittlich knapp 5% und darüber ein deutlich höheres erwartetes Risiko in Kauf.

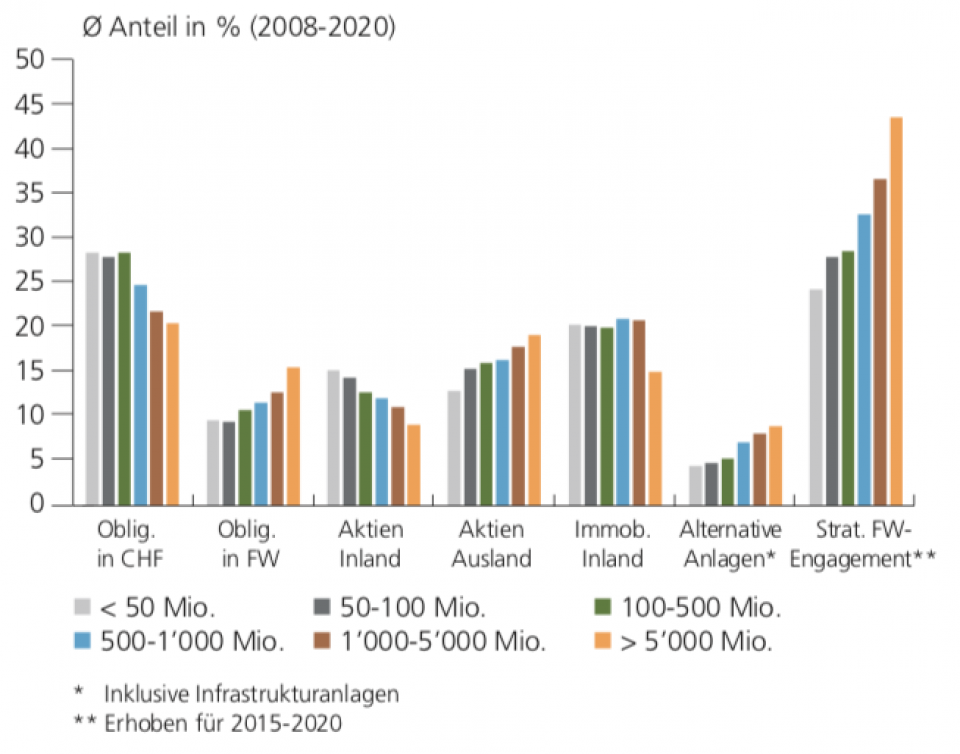

Dass kleine Kassen ein geringeres Risiko in Kauf nehmen, zeigt sich in den Anlagestrategien, die grossmehrheitlich für die Renditeschwankungen in den Portfolios der Pensionskassen verantwortlich sind. Bei der Betrachtung der Unterschiede zwischen den Anlagestrategien von grossen und kleinen Kassen im Zeitraum 2008 bis 2020 fällt auf: Die Anlagestrategien der grösseren Kassen sind globaler diversifiziert (vgl. Grafik). Je kleiner die Kasse, desto

Grosse Kassen haben sich über den Betrachtungszeitraum stärker dem Wandel der Märkte angepasst. So reduzierten kleine Kassen den Anteil Obligationen in CHF zwar um 27%, die grössten Kassen jedoch um 44%, also deutlich stärker. Kleine Kassen erhöhten den Anteil Immobilien Inland in diesem Zeitraum am häufigsten. Sie haben also zwischen defensiven Anlageklassen umgeschichtet. Grosse Kassen (> CHF 1 Mrd. AuM) haben dagegen vermehrt in alternative Anlagen investiert, eine Anlageklasse mit höheremn Renditepotenzial.

Die BVV2-Richtlinien geben den Pensionskassen-Bandbreiten für die Anteile der Anlageklassen vor. Um von den Limiten abzuweichen, nutzen die Kassen die Erweiterungsbegründung gemäss BVV2 Art. 50 Abs. 4. Ein Vergleich von Swisscanto zeigt, dass eine Mehrheit der kleinen Kassen (< 500 Mio. Vermögen) innerhalb der Limiten agiert, während grössere Kassen mit über 500 Mio. CHF Vermögen mit 60% mehrheitlich ausserhalb der Limiten operieren. Kleine Kassen nutzen die Erweiterungsbegründung in 70% der Fälle für die defensive Anlageklasse Immobilien. Bei den grossen Kassen nutzt die Mehrheit die Erweiterungsbegründung für Immobilien, aber auch für die volatilere Anlageklasse alternative Anlagen.

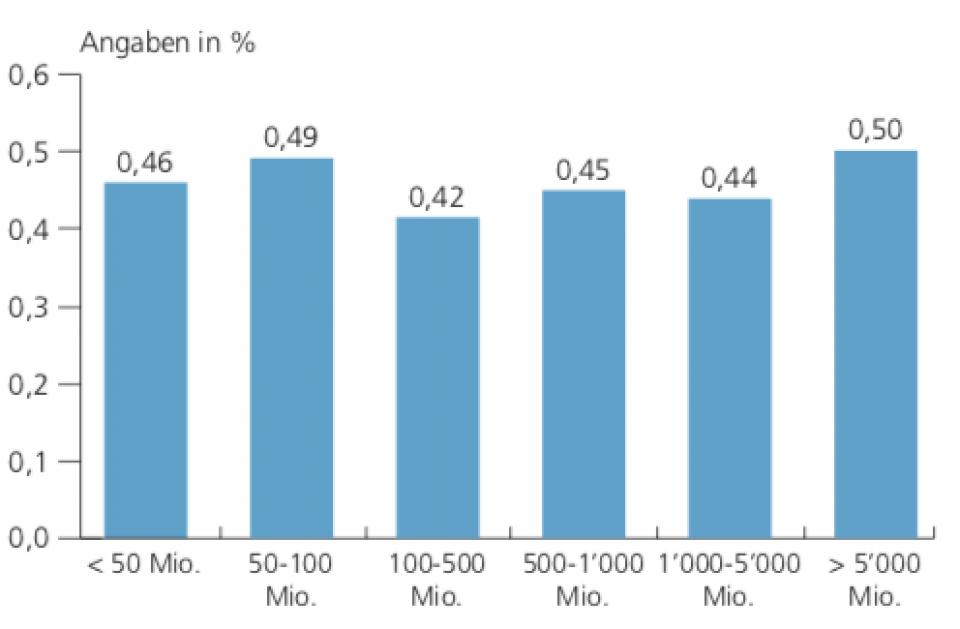

Höhere Vermögensverwaltungskosten könnten ein Grund für die tiefere Rendite von kleinen Vorsorgeeinrichtungen sein. Ein Vergleich der durchschnittlichen kapitalgewichteten Vermögensverwaltungskosten im Zeitraum 2013 bis 2020 zeigt jedoch, dass die Unterschiede von einigen wenigen Basispunkten zu gering sind, um die tieferen Renditen kleiner Kassen zu erklären (vgl. Grafik). Es bestehen gemäss der Auswertung von Swisscanto keine Unterschiede zwischen grossen und kleinen Kassen. Die Vermögensverwaltungskosten schwanken demnach über alle Pensionskassen in einem Bereich von 0,42% bis 0,50%.

In der Gesamtbetrachtung fällt auf, so die Experten von Swisscanto, dass kleine Kassen defensiv investieren, obwohl ihre Risikofähigkeit eine offensivere Anlagestrategie zulassen würde. Sie schöpfen ihre Risikofähigkeit nicht aus und passen sich neuen Marktgegebenheiten weniger an. Zudem halten sie sich stärker an die BVV2-Vorgaben.

"Die strategischen Vorgaben liegen dabei in der Verantwortung des Stiftungsrats. Dessen Entscheidungen haben nicht nur Einfluss auf die Vorsorgeeinrichtungen und ihre Destinatäre, sondern auch auf den dritten Beitragszahler und nicht zuletzt auf die Politik. Eine hohe Leistungsfähigkeit des dritten Beitragszahlers erleichtert die langfristige Sicherung des Rentenniveaus. Eine weitere Professionalisierung des Risikomanagements könnte sich für die Schweizer Vorsorgelandschaft als Schlüssel erweisen", so das Fazit der Untersuchung.