17.03.2026, 07:57 Uhr

Der Goldpreis bewegt sich weiterhin nahe historischer Höchststände. Nachdem das Edelmetall Anfang 2026 zeitweise über 5’400 US-Dollar je Feinunze gestiegen war, konsolidierte der Markt zuletzt leicht, bleibt...

Nach den US-Zwischenwahlen mahnt T. Rowe Price, Investitionsentscheidungen nicht auf der Grundlage von Wahlergebnissen zu treffen. Fundamentaldaten wie Zinsen, Handelspolitik, Ölpreise und Unternehmensgewinne seien wichtiger als die politischen Auswirkungen der US-Zwischenwahlen.

In dem volatilen politischen und marktwirtschaftlichen Umfeld vor den Zwischenwahlen zum US-Kongress fragten sich laut T. Rowe Price viele Investoren, wie sich das Ergebnis auf die Wirtschaft und die Finanzmärkte auswirken würde. Gibt es nun Klarheit, nachdem die Demokraten erstmals seit der Zwischenwahl 2010 wieder eine Mehrheit im Repräsentantenhaus erlangt und die Republikaner nach wie vor die Kontrolle über den Senat haben?

T. Rowe Price warnt explizit davor, Anlageentscheidungen auf Basis der Wahlergebnisse zu treffen und rät, sich stattdessen auf die grundlegenderen Themen zu konzentrieren, die typischerweise die Marktperformance bestimmen. Darüber hinaus erwarten die Marktbeobachter des Asset Managers nicht, dass das Wahlergebnis einen signifikanten Einfluss auf die US-Märkte oder die Wirtschaft haben wird.

Die Entwicklungen beim globalen Wachstum, den Zinssätzen, der Inflation, der Unternehmensgewinne und der Ölpreise - verbunden mit steigendem Protektionismus und geopolitischen Spannungen dürften aus ihrer Sicht wichtiger sein als die jüngsten Veränderungen im Kongress. Tatsächlich wurden die Märkte in diesem Jahr mehr von diesen Faktoren getrieben als von irgendwelchen politischen Erwartungen.

Stillstand zu erwarten

"Es mag für Investoren verlockend sein, Wahlergebnisse mit Auswirkungen auf den Markt zu verknüpfen, aber tatsächlich gibt es keine konsistente Beziehung zwischen der federführenden Partei und dem langfristigen Anlageerfolg", sagt Eric Veiel, Leiter der US-Aktienabteilung des Unternehmens.

Laut David Giroux, Leiter der Anlagestrategie von T. Rowe Price und Manager der US Capital Appreciation Strategy Fund, dürfte die Halbzeitwahl 2018 kein marktbewegendes Ereignis werden: "Es wird wahrscheinlich bis 2020 zu einem Stillstand kommen, so dass ich nicht damit rechne, dass in den nächsten Jahren wichtige Gesetze verabschiedet werden."

Die Anleger sollten mehr darauf achten, was höhere Zinssätze für Aktienbewertungen, Inflation und Unternehmensgewinne bedeuteten, sagt Giroux und fügt hinzu. "Ausserdem hatten wir in diesem Jahr ein sehr starkes Wirtschaftswachstum, so dass die Frage, wie stark sich die Wirtschaft verlangsamt, eine wichtige Rolle spielt." Und 2018 sei ein hervorragendes Jahr für das Gewinnwachstum, das voraussichtlich um rund 20 Prozent steigen werde. Die Ergebnisse könnten 2019 nur im mittleren bis hohen einstelligen Bereich zulegen. Die andere wichtige Sache, auf die man sich konzentrieren müsse, sei der Handelskrieg mit China und die weitreichenden Auswirkungen auf die US-amerikanische und globale Wirtschaft.

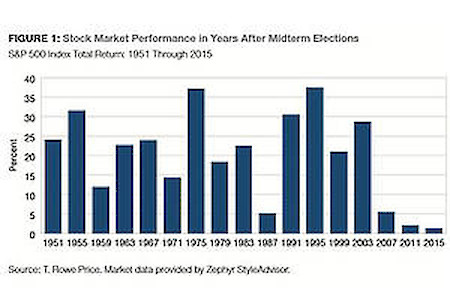

Aktienmarkt-Performance in Jahren nach US-Zwischenwahlen

Geld- und Fiskalpolitik dürften auf Kurs bleiben

Wie Alan Levenson, Chefökonom USA bei T. Rowe Price, ausführt, wird die US-Notenbank die Zinsnormalisierung weiter vorantreiben und die Zinsen voraussichtlich im Dezember wieder anheben, mit weiteren drei oder vier Erhöhungen im nächsten Jahr. "Die Fed ist eine unabhängige Institution und wird unabhängig von der Wahl auf Kurs bleiben", sagt Levenson. Die Geldpolitik werde in den kommenden 15 Monaten weiterhin unabhängig von der Zusammensetzung des Kongresses festgelegt.

Auch die Fiskalpolitik dürfte stabil bleiben: "Wir werden keine grossen fiskalischen Impulse wie Steuersenkungen oder massive Ausgabenerhöhungen erleben. Denn das, was bisher getan wurde, hat bereits ein tiefes Loch in den Haushalt gerissen, zudem ist die Wirtschaft immer noch stark", so Levenson. Er erwarte daher nicht, dass sich die breiten Konturen der Fiskalpolitik durch die Wahl stark veränderten. Levenson schätzt, dass die Wirtschaft 2018 um drei bis 3,25 Prozent wächst und sich auf etwa 2,5 Prozent in 2019 verlangsamt, da die Fed die Zinsen weiter erhöhe und die fiskalischen Impulse im nächsten Jahr deutlich nachlassen würden. Er mahnt zudem vor verfrühten Erwartungen, dass die Regulierungs- und Handelspolitik von Präsident Trump eingeschränkt wird: "Die Befugnis zur Durchführung der Handels- und Regulierungspolitik liegt bei der Exekutive."

Ermutigender Blick in die Geschichte

"Was lehrt uns die Geschichte der Zwischenwahlen angesichts dieser Vorbehalte", fragen die Experten von T. Rowe Price und liefern eine Antwort darauf: Die Partei des Präsidenten verliere in der Regel Kongresssitze bei Midterms, insbesondere im Repräsentantenhaus. Aber die Börse habe sich im Jahr darauf in der Regel gut entwickelt. Das dritte Jahr der Amtszeit eines Präsidenten (das Jahr nach den Halbzeitwahlen) sei in der Vergangenheit das beste Jahr für die US-Marktperformance im vierjährigen Präsidentschaftszyklus gewesen.

Für die 17 Zwischenwahljahre 1950 bis 2014 verzeichnete der S&P 500 Index einen Zuwachs von durchschnittlich 10,7 Prozent, bei fünf negativen Jahren. Im gleichen Zeitraum legte der Markt im Jahr nach einer Zwischenwahl durchschnittlich um 19,9 Prozent zu. Der S&P 500 verzeichnete in keinem dieser Jahre einen Rückgang. Vom 31. Dezember 1949 bis zum 31. Dezember 2015 erzielte der S&P 500 eine durchschnittliche annualisierte Rendite von 11,2 Prozent.

Laut T. Rowe Price haben selbst politische Umbrüche in der Regel nicht zu Marktverwerfungen geführt: In den Halbzeitwahlen 1954, 1994 und 2006 verlor die Partei des amtierenden Präsidenten ihre Mehrheit sowohl im Repräsentantenhaus als auch im Senat. Im Jahr nach diesen Wahlen legte der S&P 500 Index um 31,5, 37,4 bzw. 5,5 Prozent zu.

In den Midterms 1994, während der ersten Amtszeit von Präsident Clinton, verlor die Demokratische Partei 52 Sitze im Parlament und acht Sitze im Senat, aber der Markt gewann im folgenden Jahr mehr als 37 Prozent. In den Zwischenwahlen 2010, während der ersten Amtszeit von Präsident Obama, verlor die Demokratische Partei erstaunliche 63 Sitze im Parlament und sechs Sitze im Senat, was zu einem geteilten Kongress führte. Der Markt legte im folgenden Jahr um zwei Prozent zu.

Grössere Veränderungen im Jahr 2020

Während David Giroux den Anlegern nicht raten würde, Portfolioänderungen auf der Grundlage der Wahlen 2018 vorzunehmen, gibt er zu bedenken, dass es "nie zu früh" sei, um die Auswirkungen der Präsidentschaftswahlen im Jahr 2020 zu berücksichtigen. "Bis ins Jahr 2020 hinein sollten die Investoren mit Blick auf die Chance für einen Regierungswechsel und was das für die Märkte, die Wirtschaft, das Gesundheitswesen, die Energie, die Verteidigung sowie für Fusionen und Übernahmen bedeuten könnte, zurückhaltender agieren", rät er und fügt an: "Wir hatten eine sehr wirtschaftsfreundliche, regulierungsfeindliche und steuersenkende Verwaltung, die sehr gut für die Börse war. Einige würden argumentieren, dass wir deshalb in diesem Jahr ein so starkes Wirtschafts- und Lohnwachstum hatten. Wenn wir einen Regimewechsel haben, könnte das einige dieser Massnahmen umkehren und einen negativen Einfluss auf die Wirtschaft und den Aktienmarkt haben. Der Markt ist zukunftsorientiert, so dass dies mit Blick auf 2019 und 2020 durchaus möglich wird."

Für Anleger ist Vorsicht geboten

Allerdings rät T. Rowe Price zur Vorsicht, und die Anleger sollten nicht allzu schnell davon ausgehen, dass eine demokratische Regierung auf lange Sicht negativ für Aktien wäre. In der Tat, wenn man die US-Aktienrenditen über eine volle Amtszeit des Präsidenten in fast den letzten 100 Jahren misst, haben sie sich in den vier Jahren erheblich verändert, waren aber im Allgemeinen positiv. Einmal mehr stimmen die meisten Beobachter darin überein, dass Faktoren, die sich der Kontrolle der Protagonisten im Weissen Haus entziehen, dafür verantwortlich waren.

"Anleger sollten das politische Umfeld nicht zu stark in ihre Anlagestrategie einbeziehen, da sich Aktien während der meisten Präsidentschaftszeiten oder über längere Zeiträume gut entwickelt haben", sagt Larry Puglia, Manager der US Large-Cap Core Growth Equity Strategy.

Volatilität ist besser vorhersagbar als die Marktmeinung

Während das Wahlergebnis gemäss T. Rowe Price wohl keinen wesentlichen Einfluss auf die Marktperformance hat, wird sich der neue Kongress wahrscheinlich mit kontroversen Themen beschäftigen, die die Volatilität erhöhen könnten. Die Experten führen dazu einige Beispiele an:

Diese gesetzgeberischen Überlegungen könnten zu erheblichen Risiken führen, so T. Rowe Price. Aber angesichts des zerrütteten politischen Umfelds seien viele Beobachter skeptisch, ob der Kongress bei allen wichtigen Initiativen grosse Fortschritte machen werde.