29.06.2026, 08:51 Uhr

Die Weltwirtschaft wächst, Unternehmensgewinne überraschen positiv, der IWF prognostiziert für 2026 ein globales BIP-Wachstum von 3,1%. Gleichzeitig purzeln Aktien in freiem Fall – und Anleihemärkte senden...

Investmentexperten von T. Rowe Price beurteilen das globale wirtschaftliche Umfeld und die Aussichten für die Finanzmärkte zu Beginn des zweiten Halbjahrs 2019 weiterhin vorsichtig optimistisch. Allerdings könnten politische Risiken – insbesondere eine Eskalation der Handelsstreitigkeiten – erneute Volatilität auslösen und das Wachstum zusätzlich bremsen.

Zum Teil schienen sich im Verhalten der Märkte im ersten Halbjahr 2019 zwei entgegengesetzte Auffassungen widerzuspiegeln, wie die Investmentexperten von T. Rowe Price feststellen:

Als positive Entwicklung sehen die Experten, dass sich die Erwartungen der Märkte an die Geldpolitik im ersten Halbjahr dramatisch verändert haben. Mittlerweile tendierten die Marktteilnehmer zu der Einschätzung, die US-Notenbank (Fed) werde die Zinsen eher senken als weiter anheben. Negativ war dagegen, dass die Hoffnung auf ein Handelsabkommen zwischen den USA und China im Mai gesunken ist. Zudem drohte die Trump-Regierung kurzzeitig mit der Erhebung von Zöllen auf Erzeugnisse aus Mexiko. Ängste vor einem Handelskrieg trugen zur anhaltenden Stärke des US-Dollars bei, wohingegen die Währungen der Schwellenländer (Emerging Markets, kurz EM) unter Druck standen.

"Viel hängt von einer Beilegung des Handelskonflikts ab, und davon, dass sich wenigstens in einzelnen Bereichen Verbesserungen des globalen Wachstums und der Ertragsentwicklung der Unternehmen abzuzeichnen beginnen. In dem Fall könnte die US-Börse auf neue Höchststände klettern. Andernfalls müssten die Erwartungen für 2020 definitiv gesenkt werden", sagt Robert W. Sharps , Co-Head of Global Equity und Group Chief Investment Officer bei T. Rowe Price.

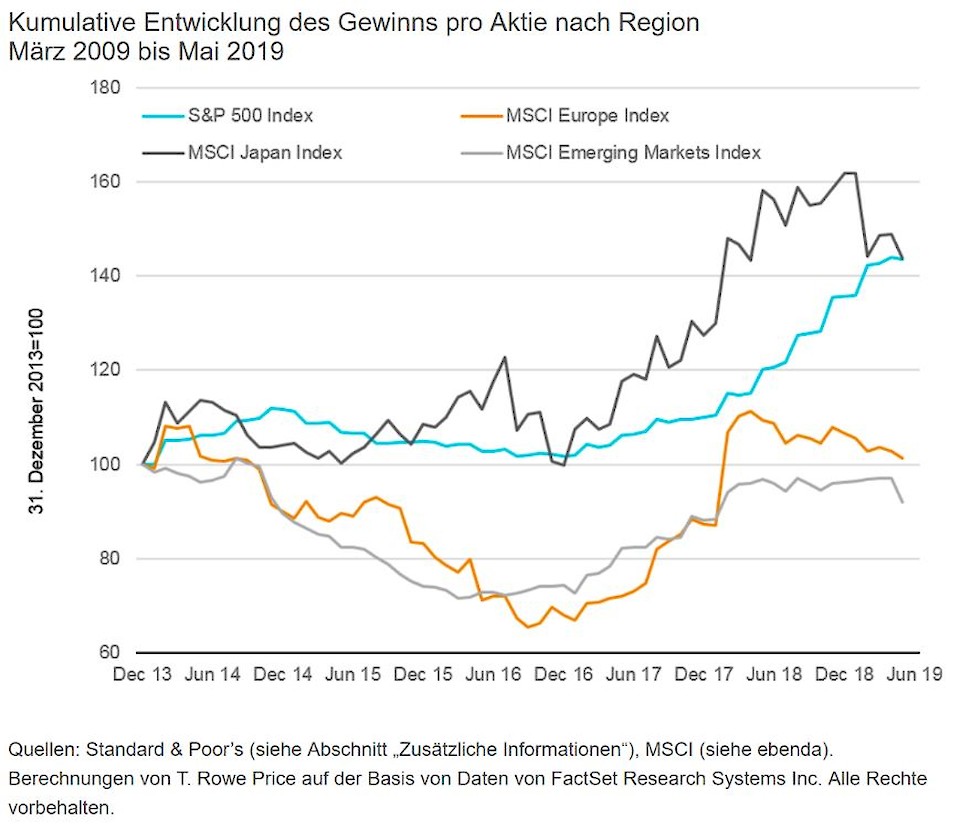

Die Weltwirtschaft habe an Schwung verloren, doch Rezessionen seien nicht zu erwarten. Sorgen um die Stärke der US-Wirtschaft und die Verfassung der Weltwirtschaft kehrten im zweiten Quartal 2019 zurück. Die rasanten Gewinnsteigerungen, die US-Unternehmen 2018 verzeichnet hatten, fanden ein abruptes Ende (vgl. Abbildung 1).

Die Konsensprognosen gehen zwar von einer erneuten Beschleunigung des Ertragswachstums später im Jahr aus, doch dafür müssen erst die Konjunkturdaten besser werden, besonders ausserhalb der USA. In den meisten Industrieländern liegt das Wachstum unter dem Potenzial, und die Gewinndynamik ist seit einiger Zeit sowohl in Europa als auch in Japan negativ.

"In den Schwellenländern hat der starke US-Dollar einen ähnlichen Effekt wie eine Straffung der Geldpolitik – eine sehr unliebsame Wirkung in Volkswirtschaften, die sich noch in einer frühen Phase der Erholung befinden," erklärt Sharps. Der Handelskrieg habe einen ausgesprochen negativen Einfluss auf das Geschäftsklima und die Investitionstätigkeit der Unternehmen. Das gelte besonders für Exportnationen wie Deutschland, Japan, Korea und Taiwan.

Trotz dieser widrigen Umstände erscheine die Gefahr eines Abschwungs der US-Wirtschaft beziehungsweise der Weltwirtschaft immer noch relativ gering. "Wir sehen keine grösseren Ungleichgewichte, die signalisieren würden, dass eine Rezession kurz bevorsteht oder auch nur wahrscheinlich ist", so Sharps. Eine entscheidende Variable sei nach wie vor die Verfassung der chinesischen Wirtschaft. Die Wachstumsschwäche, die Ende 2018 in der Volksrepublik registriert wurde, veranlasste Peking zur Verbesserung der Liquiditätsbedingungen und zur Erhöhung der staatlichen Ausgaben. Allerdings habe die Wirkung möglicherweise nicht ganz den Erwartungen entsprochen. "Falls es etwas gibt, das uns bewegen würde, unsere generell vorsichtige Einschätzung zur globalen Wirtschaftslage zu ändern, wäre das eine erneute Ausweitung der stimulativen Massnahmen in China", bringt Sharps ein.

Eine Reihe von Ereignissen – insbesondere die neuerlichen Zollerhöhungen der USA und Chinas, die US-Sanktionen gegen den wichtigsten chinesischen Telekommunikationskonzern Huawei sowie die Drohung der Trump-Regierung, Zölle auf Einfuhren aus Mexiko zu erheben – trugen im Mai dazu bei, dass die Ängste vor einer Eskalation des Handelskriegs neu entfacht wurden.

Auch wenn die USA und Mexiko im Juni ein Übereinkommen erzielten, das Zölle abzuwenden schien, liessen diese Episoden doch zusammen mit anderen ein Gefühl der wirtschaftlichen Verunsicherung entstehen – besonders in China, aber auch in den USA und Europa. "Ein Handelsabkommen zwischen den USA und China ist immer noch in greifbarer Nähe, doch womöglich sieht keines der beiden Länder eine zwingende Notwendigkeit, sich so bald auf einen Kompromiss einzulassen", meint Sharps und nennt Gründe dafür:

Die direkten Auswirkungen von Zöllen auf das Wirtschafts- und Gewinnwachstum sind zum gegenwärtigen Zeitpunkt anscheinend noch verkraftbar, doch die Folgewirkungen auf das Geschäftsklima, die Investitionstätigkeit und die Beschäftigungsentwicklung könnten die Hoffnung auf eine Ertragserholung im zweiten Halbjahr schwinden lassen. "Wir halten das nicht für wahrscheinlich, aber die Möglichkeit ist mit Sicherheit gegeben", so Sharps.

Handelskonflikte mögen das bedeutendste politische Risiko sein, mit dem Anleger derzeit konfrontiert sind, doch es gebe noch weitere. Die jüngsten Wahlen in Europa hätten gezeigt, dass zornige Populisten ein Faktor sind, mit dem weiter gerechnet werden muss. Die moderaten politischen Parteien erlebten bei den Wahlen zum EU-Parlament im Mai "ein absolutes Debakel". Der Wahlausgang könnte Italiens Koalitionsregierung aus populistischen Parteien ermuntern, ihre expansive Haushaltspolitik fortzusetzen – die Folge wäre ein wachsender Renditeabstand zwischen italienischen und deutschen Staatsanleihen, folgert der Chief Investment Officer von T. Rowe Price.

In Grossbritannien könnte ein hitzig geführter Wettstreit um die Nachfolge von Theresa May im Amt des Premierministers den Druck erhöhen, den Brexit notfalls auch "ohne Deal" zu vollziehen. Das hätte sehr negative wirtschaftliche Auswirkungen auf Grossbritannien und die europäischen Staaten.

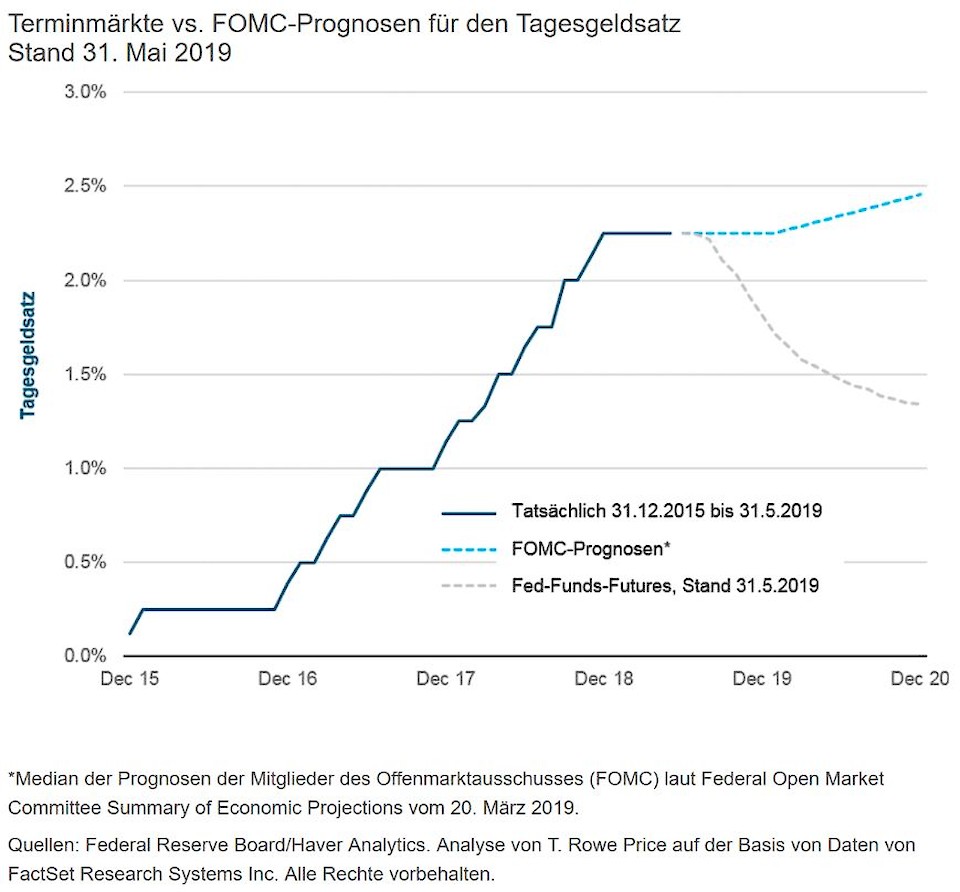

Wie Sharps weiter ausführt, haben sich die Erwartungen an die US-Notenbank (Fed) in der ersten Jahreshälfte 2019 dramatisch verändert. Ende Mai wurden an den Terminmärkten sogar drei Zinssenkungen der Fed bis Ende 2020 eingepreist (Abbildung 3). Eine immer ausgeprägtere Inversion der Renditekurve bei US-Staatsanleihen signalisiere die wachsende Zuversicht der Marktteilnehmer, dass der nächste Zinsschritt eine Senkung sein wird. Obligationenanleger pochten darauf, dass die Fed den Leitzins herabsetze. Angesichts der immer noch extrem niedrigen Zinsen und einer Rendite 10-jähriger US-Staatsanleihen, die Ende Mai unter 2,20% lag, habe die Fed jedoch nur begrenzten Handlungsspielraum.

"Wir wären nicht überrascht, wenn die Zinsen in einigen Monaten um 25 Basispunkte gesenkt würden, um die derzeitige Volatilität zu dämpfen. Sollte die Fed jedoch eine Reduzierung um 50 Basispunkte beschliessen, könnten die Märkte verängstigt reagieren. Eine solche Entscheidung würde so verstanden werden, dass die Lage wohl schlimmer ist als angenommen", sagt Sharps.

Die Fed habe zwar wenig Spielraum für Zinssenkungen, die Europäische Zentralbank (EZB) und die Bank of Japan (BoJ) verfügten praktisch gar nicht über die Möglichkeit dazu. Der Tagesgeldsatz der EZB ist bereits negativ, und die BoJ hält ihren Leitzins für Laufzeiten bis zu 10 Jahren weiterhin effektiv bei null Prozent. Der Optimist würde sagen, das sei doch alles höchst stimulativ. Dem würde der Pessimist entgegenhalten, der EZB und der BoJ sei die Munition ausgegangen, beschreibt er die Lage.

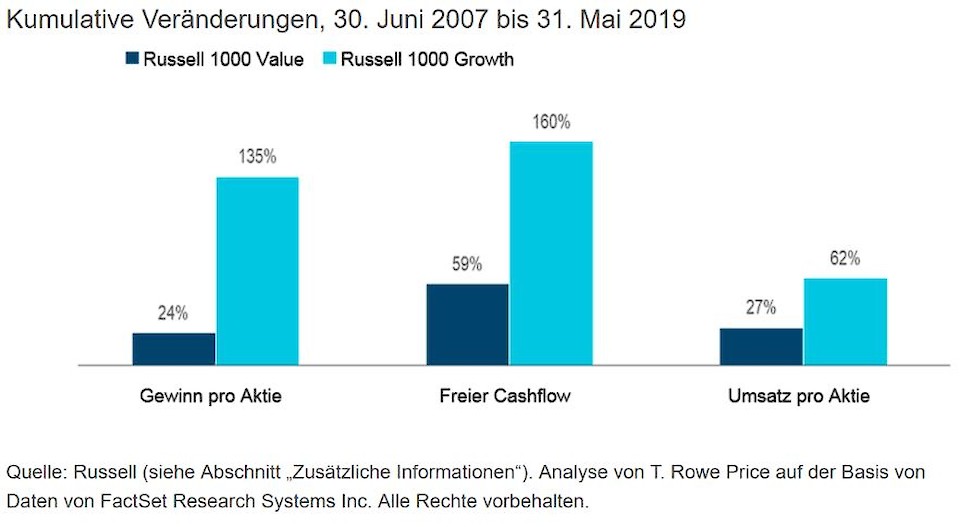

Technologische Innovation, sich wandelnde Verbraucherpräferenzen und revolutionäre neue Geschäftsmodelle setzen die etablierten Branchen weiter unter enormen Druck. Diese Disruption hat zu deutlichen Performance-Unterschieden zwischen dem wert- und dem wachstumsorientierten Anlagestil beigetragen (Abbildung 4).

Aus Sicht der Investmentexperten von T. Rowe Price deutete in der ersten Jahreshälfte 2019 nichts darauf hin, dass der Prozess der Disruption an Tempo verliert. Möglicherweise hat sich das Narrativ jedoch verändert:

Auch die Einstellung der Politik gegenüber den grossen Technologiekonzernen ist im Umbruch. Insbesondere wächst die Sorge über die Marktmacht dieser Unternehmen, ihren Umgang mit dem Datenschutz und teils falsche oder irreführende Inhalte. Klagen über diese und andere Punkte haben bisher noch nicht zu ernsthaften gesetzgeberischen Bemühungen geführt, die grossen Technologiefirmen in die Schranken zu weisen. "Wir sollten die Thematik jedoch weiter im Blick behalten. Man darf die Augen nicht davor verschliessen, dass früher oder später ein Wandel der regulatorischen Rahmenbedingungen eintreten könnte", mahnt Sharps.

Ein positives Wirtschaftswachstum, niedrige Inflationsraten und eine expansive Geldpolitik sollten die Vermögenspreise in der zweiten Jahreshälfte 2019 weiter stützen. Der eskalierende Handelskrieg birgt jedoch erhebliche Risiken. Für den US-Aktienmarkt ist ein wichtiger Faktor, ob die Unternehmensgewinne später im Jahr wieder steigen. Sollte die Ungewissheit wegen des Handelsstreits die Stimmung stark belasten, dürfte es jedoch nicht sehr viele positive Katalysatoren geben, die solche negativen Effekte vermindern könnten, meint Sharps.

Auch ausserhalb der USA seien die Perspektiven der Aktienmärkte an die Gewinnentwicklung gekoppelt, wobei die Aussichten für das zweite Halbjahr nicht sehr günstig erscheinen würden. Ausser wenn Peking die Konjunktur energischer ankurble, werden von der Ertragsentwicklung der Unternehmen wohl weiter eher negative Impulse kommen. Für die Anleihemärkte erwartet Sharps im zweiten Halbjahr dagegen ein günstiges Umfeld. "Ihnen kommen das schwache, aber positive Wachstum, niedrige Inflationsraten und freundlich gesonnene Notenbanken zugute. Bei Schwellenländeranleihen lassen die Handelskonflikte und der starke US-Dollar allerdings eine gewisse Zurückhaltung ratsam erscheinen. In der gegenwärtigen Phase des Konjunkturzyklus wären vielleicht US-Hochzinsanleihen etwas defensiver", erklärt er und rät, Ruhe zu bewahren: "Für die meisten Anleger ist die Beibehaltung einer disziplinierten langfristigen Perspektive die beste Strategie. Jetzt ist nicht die Zeit für Helden. Es empfiehlt sich jedoch, diversifiziert zu sein und eine Einkaufsliste für den Fall bereit zu haben, dass sich Gelegenheiten zum Zugreifen ergeben."