04.03.2026, 09:09 Uhr

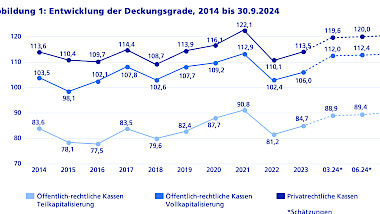

Die Schweizer Vorsorgeeinrichtungen haben den Februar 2026 mit Glanz abgeschlossen: Eine durchschnittliche Monatsrendite von 1,3 Prozent trieb den Deckungsgrad privatrechtlicher Kassen auf 122 Prozent, und damit ist...

Die Credit-Spread-Ausweitung ist in vielen Bereichen übertrieben. Der Bailout (Notverkauf) von Bear Stearns durch die amerikanische Notenbank ist eine Botschaft an die Anleiheninvestoren bedeutender Finanzinstitute, dass Anleihen eine "Quasi-Garantie" der amerikanischen Zentralbank haben. Swisscanto behält das Aktienübergewicht bei und baut das Exposure gegenüber Firmenanleihen weiter aus.

Die Auswirkungen der derzeitigen Finanzkrise sind schwierig abzuschätzen, da sie in ihrer Komplexität und Unüberschau-barkeit (wer ist wie stark infiziert) einmalig ist. In solchen Phasen erhöhter Unsicherheit treten Bewertungsüberlegungen temporär in den Hintergrund, es sei denn, Aktien sind "spottbillig". Technisch ausgedrückt: eine tiefe Bewertung der Aktienmärkte lässt keine Prognose über die kurzfristige Entwicklung (Wochen und Monate) der Märkte zu, liefert aber sehr wohl brauchbare Einschätzung für die längerfristige Marktentwicklung (1-3 Jahre).

Die konservative Berechnung des Weltaktienmarktes mit Trendgewinnen führt zum Ergebnis, dass Aktien derzeit fair bewertet und somit nicht "spottbillig" sind. Die Bewertung allein reicht somit nicht aus, um eine baldige Trendwende mit einem hohen Vertrauensgrad zu prognostizieren. Im Gegen-satz zu den nicht eindeutigen Bewertungsmassen legen diverse kurzfristige Indikatoren momentan jedoch weiterhin ein Aktienübergewicht nahe. Nach wie vor sind Large Caps den Small Caps vorzuziehen. Amerikanische Unternehmungen gewinnen gegenüber ihren europäischen Konkurrenten zunehmend an relativer Attraktivität. Besonders ausgeprägt ist diese Entwicklung - aufgrund des niedrig bewerteten Dollars - bei stark auf Export ausgerichteten Firmen.

Gezielt Kreditexposure aufbauen

Bei den Festverzinslichen fallen insbesondere die Credit-Spreads auf. Diverse Default-Rate-adjustierte Spreads (Verzinsung minus Default-Rate) haben absolute Rekord-höchststände erreicht. Der Spread von fast 2% bei Single A-US-Unternehmensanleihen gegenüber US-Staatsanleihen würde bei einem aus gleichgewichteten 100 Positionen umfassenden Anleihenportfolio und einer konservativ geschätzten Recovery-Rate von 30% somit jedes Jahr 2.9 Ausfälle "verkraften". Eine im Single A-Bereich enorm hohe Zahl.

Die amerikanische Zentralbank hat zum ersten Mal seit 70 Jahren Asset-Backed-Instrumente als Sicherheit gegen einen direkten Zentralbankkredit von diversen Brokerhäusern akzepÂtiert! Die wichtige Botschaft hinsichtlich der durch das FED arrangierten Übernahme von Bear Stearns durch JPMorgan ist die, dass das FED keine einzige wichtige Finanzinstitution untergehen lassen wird, um die Stabilität des US-Finanzsystems nicht zu gefährden. Mit anderen Worten: Die Quasi-Garantie eines Bailouts der Anleiheninvestoren ist sichergestellt (nicht jedoch der Bailout der Aktieninvestoren). Diese wichtige Botschaft wurde von einem Teil der Bondinvestoren verstanden und führte bereits zu einem Rückgang der Spreads bedeutender Finanzinstitute.

Da sich das Liquiditätsproblem zurzeit auf den Finanzsektor (und diverse kleinere Sektoren, wie den Bausektor) konzentriert, und die Nichtfinanz-Unternehmungen über recht gute Kreditkennziffern verfügen, gelangen wir zum Schluss, dass ein Grossteil der SpreadÂausweitung fundamental nicht gerechtfertigt und "nur" auf erzwungene Liquidierungen von Investoren, welche zu stark geleveraged waren, zurückzuführen ist.

Im Rahmen einer Balanced-Strategie bauen wir deshalb weiter gezielt Kreditexposure zu Lasten von Staatsanleihen auf. Bezüglich der Bewertung (Credits sind billig) fühlen wir uns sicher, hinsichtlich des Timings (Gefahr einer weiteren Spreadausweitung) nicht.