04.03.2026, 09:09 Uhr

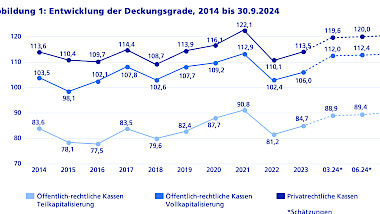

Die Schweizer Vorsorgeeinrichtungen haben den Februar 2026 mit Glanz abgeschlossen: Eine durchschnittliche Monatsrendite von 1,3 Prozent trieb den Deckungsgrad privatrechtlicher Kassen auf 122 Prozent, und damit ist...

An den Märkten dürfte die europäische Schuldenkrise weiterhin für zwischenzeitliche Rückschläge sorgen. Bei den Aktien reicht die Bewertung für eine vorsichtig positive Haltung; Unternehmensanleihen werden gegenüber Staatsanleihen bevorzugt. Rohstoffe sind weiterhin eine Versicherung für den Fall, dass sich die Krisen zuspitzen. Dies schreibt Swisscanto im neusten Investment Update.

Eine langfristig tragfähige Lösung der europäischen Schuldenkrise ist derzeit nicht in Sicht, weshalb dieses Thema an den Finanzmärkten immer wieder aufflammt. Dass es periodisch zu solchen "Schreckmeldungen" kommt, ist von den wettbewerbsstarken Ländern innerhalb der Eurozone aber durchaus gewollt. Die These lautet: Ohne solche aufrüttelnden Meldungen gibt es keinen Druck für Reformen in den überschuldeten und weniger wettbewerbsfähigen Ländern der europäischen Peripherie. Investoren sollten deshalb wissen, dass die "Schreckmeldungen" auch weiterhin gezielt von einzelnen EU-Ländern benutzt werden, um den Druck aufrecht zu erhalten. Denn solange es keine wirkungsvollen Sanktionsmöglichkeiten gegenüber Ländern mit unverantwortlicher Wirtschafts- und Finanzpolitik gibt, müssen die Märkte diese Disziplinierungsfunktion übernehmen. Mit einer Restrukturierung der Schulden von Griechenland, Portugal und Irland ist so bald nicht zu rechnen, denn die Folgen wären massiv wie zum Beispiel eine Bankenkrise in der EU, soziale Unruhen sowie eine heftige Marktkorrektur.

US-Dollar zu stark gefallen

In Bezug auf die Staatsschulden in den USA ist klar, dass eine weitere Verschlechterung negativ für den USD wäre. Zurzeit aber erachten wir die amerikanische Währung gegenüber dem CHF gemäss unseren Berechnungen der Kaufkraftparitäten als unterbewertet. Sehr viele schlechte Nachrichten bezüglich der US-Wirtschaft sind bereits eingepreist, weshalb wir in unserer Währungsstrategie den USD derzeit übergewichten. Beibehalten wird das Übergewicht der Rohstoffwährungen AUD, CAD und NOK. Als Folge der verschiedenen Krisen in den letzten Monaten hat der CHF praktisch gegenüber allen Währungen zugelegt. Sollte sich die Krisensituation "normalisieren", ist eine Abschwächung höchst wahrscheinlich.

Hinsichtlich der Zinsen wetten wir nicht darauf, dass der Zinsschritt der EZB im April auf absehbare Zeit der letzte gewesen ist. Deshalb behalten wir in den EUR- und CHF-Obligationenportfolios die unterdurchschnittliche Duration bei. Wir bevorzugen Unternehmensobligationen gegenüber Staatsobligationen. Als Folge des guten Kostenmanagements der Firmen insgesamt und der guten Liquiditätssituation sind die Ausfallrisiken weiterhin sehr gering.

Der globale Aktienmarkt gemessen am MSCI World Index ist gemäss unserem Berechnungsmodell mit Trendgewinnen nun fair bewertet. In einzelnen Bereichen ist jedoch mehr Aufwärtspotenzial vorhanden wie zum Beispiel bei Aktien aus Kontinentaleuropa. Alles in allem ergibt dies eine noch leichte Übergewichtung der Aktien.

Bei den Rohstoffen rechnen wir als Folge der verschiedenen Krisenherde, insbesondere jenen in den arabischen Ländern, weiterhin mit steigender Tendenz. Hinzu kommt eine günstige Roll-Situation bei Rohölkontrakten. (cl)