04.03.2026, 09:09 Uhr

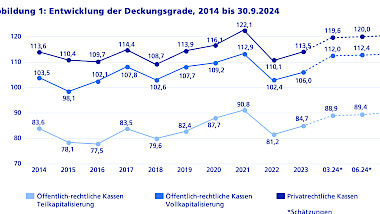

Die Schweizer Vorsorgeeinrichtungen haben den Februar 2026 mit Glanz abgeschlossen: Eine durchschnittliche Monatsrendite von 1,3 Prozent trieb den Deckungsgrad privatrechtlicher Kassen auf 122 Prozent, und damit ist...

Das Zypern-Rettungspaket dürfte kaum das letzte für dieses Land gewesen sein. Die Kreditkrise in Europa bleibt ein Unsicherheitsfaktor. Lesen Sie den aktuellen Anlagekommentar von Swisscanto.

Die im letzten Moment beschlossene Finanzhilfe für Zypern hat unterschiedliche Signale ausgesendet. Ein negatives Signal ist die Tatsache, dass gewöhnliche Bankguthaben in der EU nicht grundsätzlich vor staatlichem Zugriff zwecks Sanierung von Banken und Staatsfinanzen geschützt sind, auch wenn in diesem Fall kleinere Vermögen verschont wurden. Eine positiv zu wertende präventive Wirkung hat die harte Haltung der europäischen Verhandlungsführer. Diese signalisiert, dass künftige RettungsÂmassnahmen für die Geretteten einen hohen Preis haben werden. Nun ist eine etwas vorsichtigere Gangart angesagt, die wir mit einer Reduktion des Aktienübergewichts in den Portfolios umsetzen. Dennoch rechnen wir damit, dass sich die Aktienmärkte aus den bekannten Gründen wie der Verbesserung der US-Konjunktur oder der lockeren Geldpolitik weiterhin in einem Aufwärtstrend befinden.

Schweizer Aktien nicht mehr günstig

Die Rally am Schweizer Aktienmarkt während der vergangenen Monate hat dazu geführt, dass die Bewertung nun nicht mehr attraktiv, sondern im internationalen Vergleich eher teuer ist. Aus diesem Grund werden Schweizer Aktien nur noch neutral gewichtet. Nach wie vor ein Übergewicht, wenn auch weniger stark als im Vormonat, halten wir bei europäischen Aktien. In Anbetracht der zuletzt rasanten Entwicklung der Börsen leiten wir nun Gewinnmitnahmen ein und erhöhen dafür den Anteil der liquiden Mittel. Auf Sektorebene bevorzugen wir Medien, Automobile/Komponenten, Investitionsgüter sowie Technologie/Software.

Vorsichtiger auch bei High-Yield-Bonds

Bei den Anleihen gilt weiterhin: Staatspapiere erster Qualität bergen das Risiko, dass die Rendite nicht einmal die Teuerung abdecken kann. Aus diesem Grund bevorzugen wir Unternehmensanleihen. Wir führen aber gleichzeitig die noch konservativere Ausrichtung unserer Portfolios fort, und das auch im Bereich High Yield, wo das Renditepotenzial etwas gesunken ist.

Mehr Zuversicht bei alternativen Anlagen

Bei den Rohstoffen beurteilen wir die Rollerträge an den Märkten momentan als attraktiv. Kontrakte auf EnergieÂrohstoffe wie Erdöl oder Erdgas würden von einer Konjunkturerholung, aber auch von einer Verschärfung der Nahost-Krise oder des Iran-Konflikts profitieren. Hedgefonds haben wir leicht übergewichtet. In der Vergangenheit hat sich gezeigt, dass diese in Phasen steigender Zinsen positive Renditen erzielen konnten. Mit dem Engagement in Hedgefonds zulasten von Staatsanleihen sichern wir uns somit für den Fall eines möglichen Zinsanstiegs ab.

Bei den Währungen sind wir der Meinung, dass die Abwertung des japanischen Yen zu stark ausfiel. Deshalb ersetzen wir die Yen-Short-Position durch eine Euro-Short-Position.