04.03.2026, 09:09 Uhr

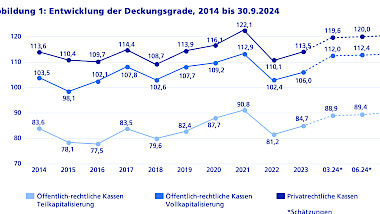

Die Schweizer Vorsorgeeinrichtungen haben den Februar 2026 mit Glanz abgeschlossen: Eine durchschnittliche Monatsrendite von 1,3 Prozent trieb den Deckungsgrad privatrechtlicher Kassen auf 122 Prozent, und damit ist...

Swisscanto geht in ihrem Investment Update für den November 2011 davon aus, dass die jüngsten Entscheide der europäischen Politiker zur Verschuldungssituation die Märkte auf kurze Sicht positiv stimmen. An der bedenklichen Wachstumsschwäche einiger PIIGS-Staaten ändere sich dadurch aber nichts.

Das Fazit der Anlagestrategen für ihr Portfolio: Leichtes Übergewicht bei Aktien, deutliches Untergewicht bei schweizerischen Staatsanleihen. Lesen Sie im Folgenden die Einschätzung von Thomas Härter, Leiter Anlagestrategie bei Swisscanto.

Der Krisengipfel vom 26. Oktober hat wie erwartet kein umfassendes Massnahmenpaket hervorgebracht, das die Staatsschuldenkrise von Grund auf lösen könnte. Dennoch sind die Beschlüsse insofern zu begrüssen, als sie für die nächsten Monate den Anlegern etwas mehr Klarheit verschaffen. Positiv zu werten sind vor allem die Entscheide zur Rekapitalisierung der Banken.

Die Vorgabe an die Banken in der Währungsunion, bis Mitte nächsten Jahres eine Kernkapital-Quote von mindestens 9 Prozent auszuweisen, ist ein wichtiger Schritt zur Stabilisierung des Finanzsystems. Dabei wird es nicht einfach den Banken überlassen, wie sie dieses Ziel erreichen. Ebenso wichtig wie die Festlegung einer konkreten Eigenmittelquote ist der Hinweis, dass diese Kennzahl nicht über eine zu restriktive Kreditvergabe mit entsprechend negativen Folgen für die Wirtschaft anzustreben ist. Die beschlossenen Massnahmen, wozu auch ein fünfzigprozentiger Schuldenschnitt Griechenlands gehört, dürften extrem negative Szenarien für Wirtschaft und Finanzmärkte nun weniger wahrscheinlich machen.

Vorsicht bei europäischen Anleihen - gefragte nordische Währungen

Die günstig bewerteten Aktienmärkte führen dazu, dass wir Aktien nach wie vor übergewichten. Dies gilt insbesondere für den Aktienanteil der Märkte des Eurolands. Letztere weisen gemäss der konservativen Bewertung mit Trendgewinnen eine Unterbewertung von über 80 Prozent auf. Die Aktienquote von Nordamerika wird wegen der besseren Konjunkturaussichten innerhalb der westlichen industrialisierten Welt etwas angeboben. Erhöht wird auch der Anteil der Emerging-Markets-Aktien als Folge der Kurskorrekturen in den letzten Monaten. Da die Gefahr einer Kreditklemme weiterhin besteht, bleiben Small Caps im Vergleich zur Benchmark neutral gewichtet. Wir gehen immer noch davon aus, dass sich Wachstumsaktien im gegenwärtigen Marktumfeld besser entwickeln werden als Substanzaktien. Trotz den auf politischer Ebene beschlossenen Massnahmen bleiben wir gegenüber europäischen Staatsanleihen vorsichtig. In den Portfolios der meisten Währungsblöcke behalten wir eine neutrale Duration bei. Die Ausnahmen sind Titel in Schweizer Franken und britischen Pfund. Bei Staatsanleihen in Schweizer Franken haben wir die Untergewichtung noch verstärkt.

Der Bereich der High-Yield-Bonds ist von der Bewertung her attraktiv, und angesichts der insgesamt guten Unternehmensbilanzen dürfte eine milde Rezession nur zu geringen Ausfällen führen.

Unter den Währungen favorisieren wir weiterhin die norwegische Krone, die von einem Wiederanstieg des Erdölpreises profitiert. Zudem sind die Staatsfinanzen dieses Landes sehr solide. Das Übergewicht der dänischen Krone gegenüber dem Franken bringt den Investoren unter anderem einen Zinsvorteil.