04.03.2026, 09:09 Uhr

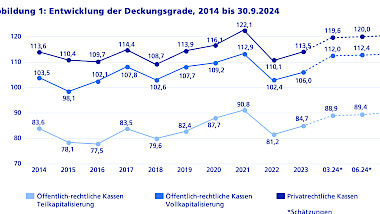

Die Schweizer Vorsorgeeinrichtungen haben den Februar 2026 mit Glanz abgeschlossen: Eine durchschnittliche Monatsrendite von 1,3 Prozent trieb den Deckungsgrad privatrechtlicher Kassen auf 122 Prozent, und damit ist...

Momentan beschäftigen sich die Märkte vor allem mit der Frage: Depression oder überÂdurchschnittlich scharfe Rezession? Überspitzt gesagt, prognostizieren die Aktienmärkte letzteres und die Anleihenmärkte ersteres. Aktien sind zwar im Vergleich zu Staatsanleihen äusserst günstig bewertet, sollte sich jedoch tatsächlich das Depressionsszenario realisieren, käme es mit Sicherheit zu weiteren Kursrückgängen. Bei den Firmenanleihen ist aufgrund der hohen Kreditprämien hingegen ein weitaus düstereres Szenario vorweggenommen.

Entschlossenes und koordiniertes Gegensteuern durch Erhöhung der Staatsausgaben dürfte unserer Ansicht nach ein ausgeprägtes Depressionsszenario verhindern. Andererseits ist die Wahrscheinlichkeit gross, dass die Weltwirtschaft nicht nur eine überdurchschnittlich scharfe Rezession durchlaufen wird, sondern noch einige Jahre braucht, um wieder auf den alten Wachstumspfad zu finden. Warum? Der Kern des Problems besteht in einer Überschuldung vieler Marktteilnehmer, allen voran der Banken und US-Eigenheimbesitzer. Das laufende Einkommen vieler Eigenheimbesitzer reicht nicht aus, um Hypothekenzinsen zu bezahlen und den Schuldenstand zu verringern. Die Gewinne vieler Banken reichen nicht aus, um die steigenden Ausfallraten bei Krediten zu kompensieren und ihren Schuldenstand zu verringern. Schulden können zwar schnell auf-, aber nur sehr langsam abgebaut werden, wenn der Weg durch Veräusserungen aufgrund stark gesunkener Vermögenswerte verbaut ist. Das Überschuldungsproblem ist das Hauptproblem der Weltwirtschaft. Alle Hilfspakete und die beste Wirtschaftspolitik können dieses Problem nicht beseitigen, sondern nur den unweigerlichen Anpassungsprozess weniger schmerzhaft machen. Deshalb glaubt Swisscanto, dass der zukünftige Pfad der Weltwirtschaft aus heutiger Sicht am wahrscheinlichsten durch das "Mischszenario 20% Depression und 80% schwere Rezession" prognostiziert werden sollte.

Der weltweite dramatische Nachfrageeinbruch führte auch dazu, dass die Ölnachfrage deutlich zurückging. Da die Drosselung der Fördermenge ein teures Unterfangen ist und Zeit benötigt, wird derzeit mehr gefördert, als physisch verbraucht wird. Wohin mit diesem Öl? Die Öllager in Cushing sind voll, weshalb immer mehr Schiffe als Ölspeicher dienen. Deshalb sind die Lagerkosten sehr hoch. Hohe Lagerkosten bedeuten, dass die "Convenience Yield" (Verfügbarkeitsprämie) zur "Disconvenience Yield" wird: Die Ölnachfragende Industrie hat kein Interesse mehr an sofortiger Lieferung, da die Lager voll sind, und selbst wenn es zukünftig zu vorübergehenden Lieferengpässen käme, problemlos weiter produziert werden könnte. Deshalb befindet sich die Ölkurve stark im Contango (die länger laufenden Ölkontrakte notieren über den kürzer laufenden). Die daraus resultierende stark negative Rollrendite bedeutet nichts anderes, als dass sich Ölkontrakte derzeit nicht wie guter Wein, sondern wie frischer Traubensaft verhalten: Sie verlieren im Verlauf der Zeit an Wert. Rohstoffe sollten deshalb weiterhin deutlich untergewichtet werden. Gelistete Immobilienaktien sind gemäss einem Swisscanto-Bewertungsmodell hingegen spürbar unterbewertet. Die hohen Disagios nehmen einen weiteren kräftigen Preiszerfall bereits vorweg. Da das First-in-First-Out (FIFO) Prinzip nicht nur bei der Buchhaltung gilt, beobachtet Swisscanto gelistete ausländische Immobilienaktien genau und analysieren stets, ob der Zeitpunkt das Untergewicht zu neutralisieren oder sogar auf übergewichten zu gehen, bereits gekommen ist. Nach Meinung von Swisscanto ist es jedoch dafür noch etwas zu früh. In jedem Falle sind gelistete Immobilienaktien aufgrund der hohen Disagios jedoch wesentlich attraktiver bewertet als Direktanlagen.

Swisscanto behält sein Cash-Untergewicht zu Gunsten von Anleihen bei. In den traditionellen Balanced-Produkten und Mandaten werden Aktien bis zu einem leichten Untergewicht nachgekauft. Beim Swisscanto Portfoliofonds Balanced wird das Untergewicht dann 50 Basispunkte betragen.