04.03.2026, 09:09 Uhr

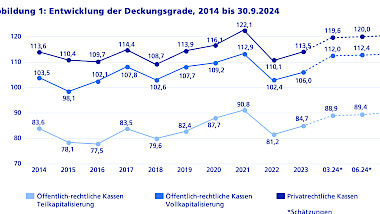

Die Schweizer Vorsorgeeinrichtungen haben den Februar 2026 mit Glanz abgeschlossen: Eine durchschnittliche Monatsrendite von 1,3 Prozent trieb den Deckungsgrad privatrechtlicher Kassen auf 122 Prozent, und damit ist...

Mario Draghi, der Präsident der Europäischen Zentralbank (EZB), hat mit seinem starken Bekenntnis zum Euro die Handlungsbereitschaft avisiert, auf welche die Märkte seit langem gewartet hatten. Sowohl die internationalen Aktienmärkte als auch die Kapitalmärkte der Peripherie reagierten positiv. Im traditionell schwierigen Börsenmonat September ist von Seiten der Politik mit Überraschungen zu rechnen, deren Auswirkungen auf die Märkte schwer kalkulierbar sind. Die Positionierung von Swisscanto bleibt weitgehend neutral.

Der schnelle Wechsel zwischen Risikobereitschaft und -aversion ("risk on - risk off") setzte sich an den Märkten auch im vergangenen Monat fort. Die Risikoprämien für spanische und italienische Bonds gaben kräftig nach, nachdem Mario Draghi erklärt hatte: "Wir werden tun, was immer notwendig ist, um den Euro zu retten." Da laut Draghi die Risikoprämien für Staatsanleihen der Peripherie ungerechtfertigt hoch seien, plane die EZB eine Zinsobergrenze, die mit Käufen von Staatsanleihen durch die EZB verteidigt werden solle. Im September werden Details zu diesen geplanten Ankäufen veröffentlicht werden. Zudem steht am 12. September der mit Spannung erwartete Entscheid des deutschen Verfassungsgerichts zur Gesetzeskonformität des "ESM" (European Stability Mechanism) auf der Agenda.

Ebenfalls im September ist mit der Ankündigung einer weiteren Runde von "Quantitative Easing" durch die US-Notenbank zu rechnen. Zudem erwartet Swisscanto in absehbarer Zeit eine weitere Rating-Herabstufung spanischer Staatsschulden, welche damit die Qualität "Investment Grade" verlieren würden. Negative Rückwirkungen am Markt für Hochzinsanleihen wären in diesem Fall wahrscheinlich. Eine abermalige, schnelle Abkehr von der zuletzt hohen Risikobereitschaft ist angesichts dieser zahlreichen Entscheidungen von hoher Tragweite sehr gut möglich.

Makroökonomischer Ausblick nochmals schwächer

Das makroökonomische Bild hat sich sowohl in Europa als auch in den USA weiter leicht verschlechtert. Die wichtigen wirtschaftlichen Frühindikatoren schwächen sich seit mehreren Monaten ab. In China gelingt offensichtlich eine "weiche Landung" Swisscanto erwartet nach gelungener Landung für China in absehbarer Zeit keine Rückkehr zu den hohen Wirtschaftswachstumsraten der vergangenen Jahre. Als Lichtblick können erste Verbesserungen der Wettbewerbsfähigkeit in der europäischen Peripherie gewertet werden. Diese reichen bisher allerdings nicht aus, um in puncto Wettbewerbsfähigkeit den bestehenden Abstand zu den europäischen Kernländern zu verringern.

Aktienbewertungen trotz Gewinnrevisionen attraktiv

Diesseits wie jenseits des Atlantiks setzt sich die Serie der negativen Gewinnrevisionen fort. Europäische Aktien sind dennoch weiterhin günstig; amerikanische Aktien sind - gemessen am Kurs-Gewinn-Verhältnis - knapp unter ihrem langfristigen historischen Durchschnitt bewertet. Im bisherigen Jahresverlauf hat sich eine klare Outperformance von "Growth" gegenüber "Value" und "Large Caps" gegenüber "Small Caps" herauskristallisiert. Swisscanto ist und bleibt bei "Value" und "Large Caps" übergewichtet.

Taktische Währungspositionen beibehalten

Die Schweizer Notenbank setzt ihre Intervention am Devisenmarkt zur Verteidigung der Frankenuntergrenze gegenüber dem Euro kontinuierlich fort. Die Devisenreserven der Schweizer Nationalbank belaufen sich mittlerweile auf umgerechnet 407 Milliarden Franken; damit haben sie sich im Vorjahresvergleich vervierfacht und betragen nun mehr als 50 Prozent des eidgenössischen Bruttosozialprodukts. Die Schweiz ist vom neunten auf den sechsten Rang der Fremdwährungsbesitzer in der Welt vorgerückt. Swisscantos taktische Währungspositionen in schwedischen Kronen und britischen Pfund (gegenüber Euro) werden unverändert beibehalten. Zahlreiche Emerging-Markets-Währungen neigen akut zu ausgeprägter Schwäche, die sich voraussichtlich noch fortsetzen wird.

US-Aktien leicht reduziert, europäische Aktien neutral gewichtet

Vor den wichtigen Entscheidungen, die im September fallen, möchte sich bei europäischen Aktien neutral positionieren. Das leichte Untergewicht wird also revidiert. US-Aktien werden auf neutral gestellt, womit der verschlechterten Makrolage und den zahlreichen Gewinnrevisionen Rechnung getragen wird.