12.02.2026, 09:35 Uhr

Der britische Vermögensverwalter Schroders wird für 9,9 Milliarden Pfund (entspricht laut Reuters 13,5 Milliarden US-Dollar) vom US-amerikanischen Asset-Manager Nuveen übernommen.

David Rees von Schroders erläutert die Risiken für die Schwellenländer, die sich aus der zu erwartenden quantitativen Straffung der US-Notenbank Fed ergeben. Die Konjunktur und die Vermögenswerte der Emerging Markets reagierten in der Regel empfindlich auf Schwankungen der Dollar-Liquidität.

Nachrichten, wonach die US-Notenbank Fed auf dem Weg ist, ihre Geldpolitik recht aggressiv zu straffen und ihre Bilanz zu verkleinern, sind gemäss David Rees, Senior Emerging Markets Economist bei Schroders, für Anleger in den Schwellenländern gleich beunruhigend. Die wirtschaftlichen Folgen einer quantitativen Straffung scheinen seiner Einschätzung nach überschaubar zu sein, doch dürfte sie die Entwicklung der Finanzmärkte beeinträchtigen.

"In den letzten Wochen haben die Erwartungen zugenommen, dass die Fed ihre Geldpolitik straffen wird", so der Schwellenländer-Experte. Grund sei der restriktive Ton in den Protokollen der Dezember-Sitzung des Offenmarktausschusses gewesen. Die stimmberechtigten Mitglieder hätten nicht nur von der Möglichkeit gesprochen, die Zinssätze früher als erwartet anzuheben, sondern auch davon, die Fed-Bilanz zu verkleinern. Die Fed könnte kurzlaufende Anleihen auslaufen lassen oder als Verkäuferin aktiv werden.

Die Aussicht auf eine quantitative Straffung dürfte laut Rees bei den Anlegern in den Schwellenländern einige Aufmerksamkeit erregt haben. Schliesslich "reagieren die Konjunktur und die Vermögenswerte der Schwellenländer in der Regel empfindlich auf Schwankungen der Dollar-Liquidität", und bei der letzten Reduzierung der Fed-Bilanz im Jahr 2018 seien die Märkte hart getroffen worden.

In wirtschaftlicher Hinsicht könne die Verknappung der weltweiten Dollar-Liquidität den Schwellenländern am deutlichsten über die Zahlungsbilanz schaden. Wenn eine quantitative Straffung die Dollar-Liquidität verringere, könnte dies Schwellenländer gefährden, die zur Finanzierung ihrer Zahlungsbilanzdefizite auf ausländische Kapitalzuflüsse angewiesen seien. Die würde dann zu einer Verringerung der Importe und letztlich zu einer Verlangsamung des Wirtschaftswachstums führen.

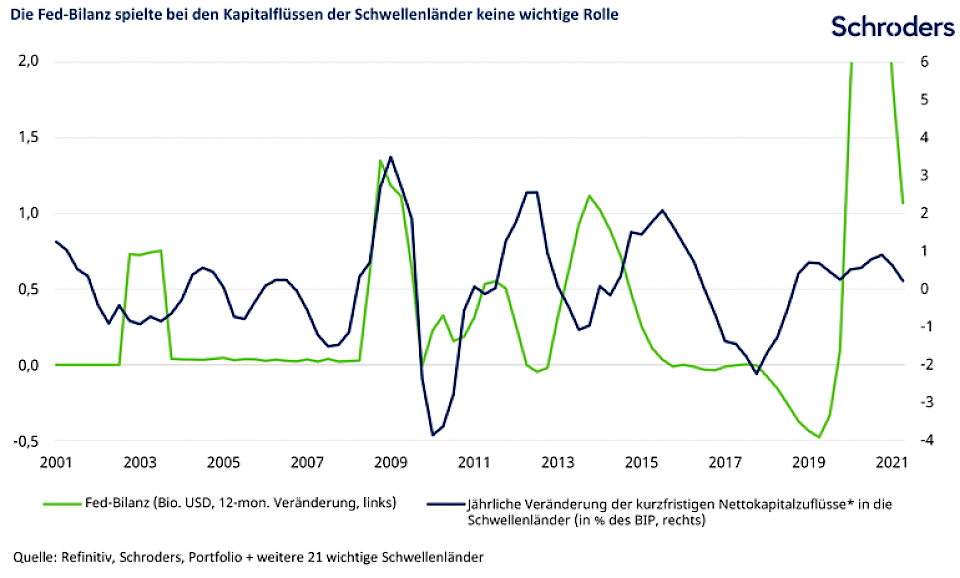

Tatsächlich gebe es nur einen sehr geringen direkten Zusammenhang zwischen der Entwicklung der Fed-Bilanz und den Kapitalströmen in die Schwellenländer. Die Kapitalflüsse und die Fed-Bilanz – abgesehen von der Zeit der globalen Finanzkrise – haben sich nach Beobachtung von Rees oft in entgegengesetzte Richtungen bewegt (siehe Abbildung).

Darin spiegele sich wahrscheinlich die Tatsache wider, dass die Fed in der Regel ihre Bilanz in Krisenzeiten ausweite und sehr vorsichtig mit einem Kurswechsel sei.

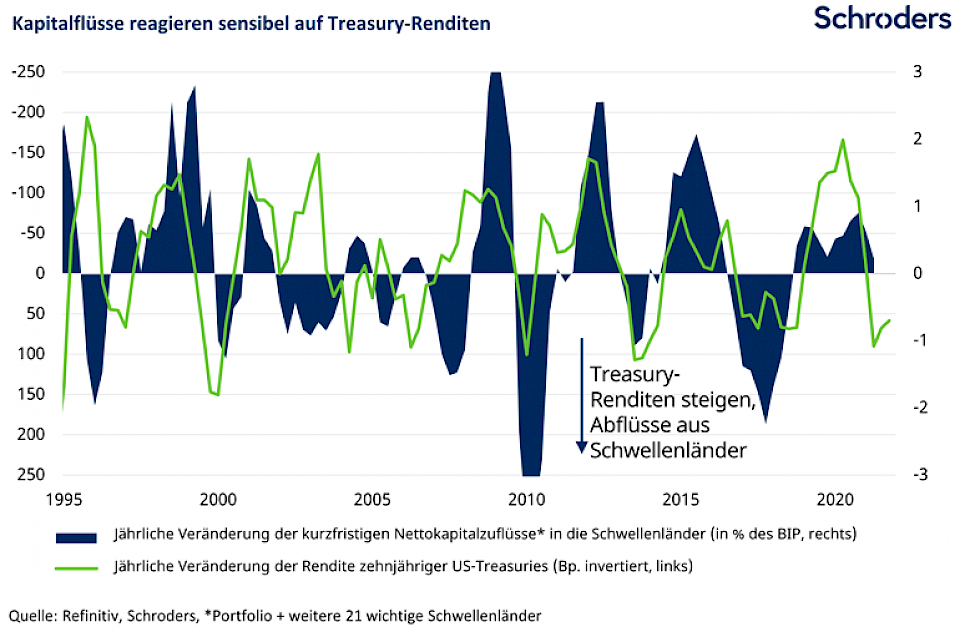

Etwaige Auswirkungen der quantitativen Straffung auf die Wirtschaftstätigkeit der Schwellenländer dürften nach Ansicht des Experten eher über den Markt für US-Staatsanleihen erfolgen.

Während die Fed-Bilanz kaum mit den Kapitalströmen in die Schwellenländer in Beziehung stehe, bestehe ein eindeutiger Zusammenhang mit den Veränderungen der Treasury-Renditen. "Sollte die quantitative Straffung zu deutlich höheren Treasury-Renditen führen, könnten die Zuflüsse in die Schwellenländer und das Wachstum darunter leiden", so Rees.

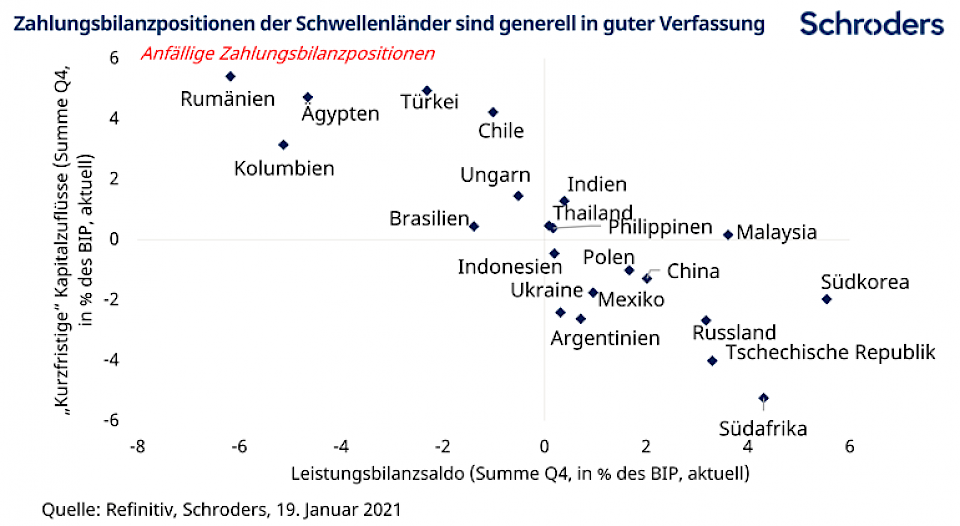

Vor einem Jahr vertrat Rees die Auffassung, dass die Schwellenländer weniger anfällig für einen Anstieg der Treasury-Renditen sind als in der Vergangenheit, da die Zuflüsse in die Schwellenländer systemisch schwach und die Aussenpositionen in relativ guter Verfassung waren. Es bestehe die Möglichkeit, dass höhere Energiekosten zu einer Verschlechterung der Aussenpositionen derjenigen Schwellenländer führen, die auf die Einfuhr von Rohstoffen angewiesen seien. Abgesehen von einer Handvoll kleiner Schwellenländer wie Rumänien, Ägypten und der Türkei böten solide Aussenpositionen jedoch nach wie vor einen Puffer gegenüber verschärften Finanzierungsbedingungen.

Auch wenn die makroökonomischen Folgen in den Schwellenländern zum jetzigen Zeitpunkt nicht besonders besorgniserregend seien, gelte dies nicht unbedingt auch für die Vermögenspreise. Denn "als die Fed das letzte Mal im Jahr 2018 ihre Bilanz verkleinerte, gerieten die Finanzmärkte der Schwellenländer ins Wanken".

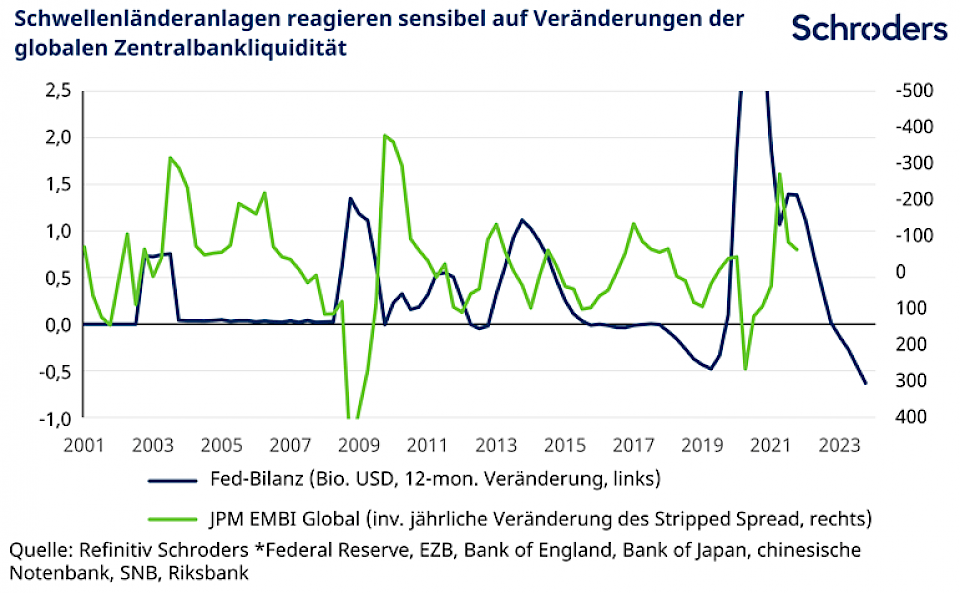

Doch sei der Zusammenhang zwischen den Veränderungen der Fed-Bilanz und den Schwellenländern nicht sehr eindeutig. Wenngleich die quantitative Straffung mit einem Ausverkauf von Schwellenländeranlagen zusammenfiele, bestehe zwischen den beiden keine enge Beziehung.

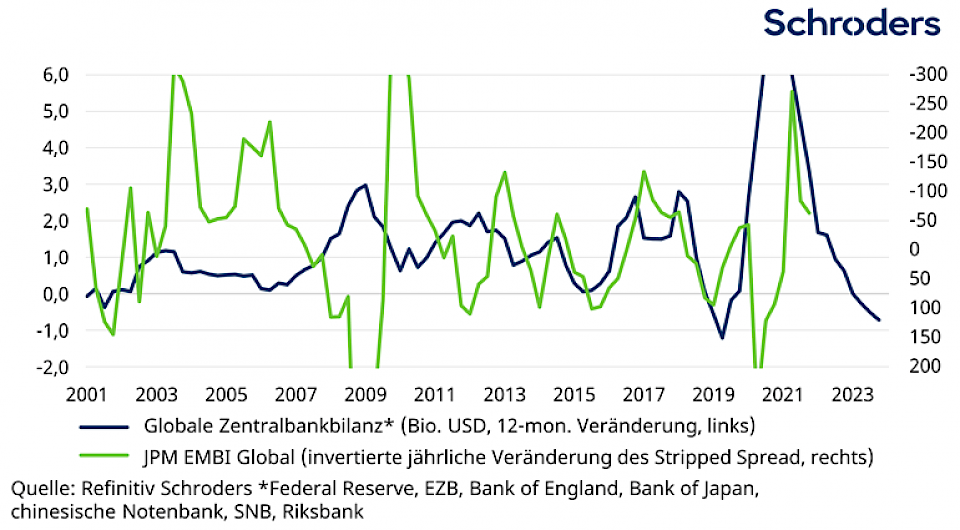

Ein breiteres Mass für die globale Zentralbankliquidität stehe hingegen in einem weitaus besseren Zusammenhang mit der Entwicklung der Vermögenspreise in den Schwellenländern. Hier werde unter der globalen Notenbankbilanz die Summe aus den Bilanzen der Fed, der Europäischen Zentralbank, der Bank of England, der japanischen Notenbank, der chinesischen Notenbank, der Schweizerischen Nationalbank und der schwedischen Riksbank in US-Dollar verstanden.

Unabhängig davon deuten gemäss Rees alle Zeichen darauf hin, dass die globale Zentralbankliquidität im Jahr 2023 zu schrumpfen beginnen wird. Auch wenn dies nicht die einzige treibende Kraft für die Performance der Märkte sei, so werde es doch wahrscheinlich Gegenwind für Schwellenländeranlagen bedeuten. "Auf US-Dollar lautende Anleihen haben in der Vergangenheit am stärksten auf eine quantitative Straffung reagiert, aber auch Aktien und Währungen werden anfällig sein", sagt der Schroders Experte abschliessend.