12.02.2026, 09:35 Uhr

Der britische Vermögensverwalter Schroders wird für 9,9 Milliarden Pfund (entspricht laut Reuters 13,5 Milliarden US-Dollar) vom US-amerikanischen Asset-Manager Nuveen übernommen.

«Die jüngste Volatilität an den Aktienmärkten, die durch das neue KI-Start-up DeepSeek verursacht wurde, zeigt, wie schnell Innovationen auf der Weltbühne stattfinden – was wiederum attraktive Möglichkeiten für Risikokapitalinvestoren bietet», schreibt Steven Yang, Head of Global Venture Investments, Private Equity bei Schroders Capital.

Am 20. Januar 2025, während sich die Augen der Welt auf Washington und die Amtseinführung von Donald Trump richteten, veröffentlichte das chinesische Start-up DeepSeek die neueste Version seines Chatbots für generative künstliche Intelligenz (KI). Und während Trump seine zweite Amtszeit im Weissen Haus mit einer Flut von Verordnungen begann, begannen die Auswirkungen des Starts von DeepSeek bald auf ähnliche Weise Wellen an den Märkten zu schlagen.

Besonders interessant im Private-Equity-Kontext sei, wie diese Ereignisse die breite, globale Innovation unterstreiche, die in diesem disruptivsten aller Sektoren, der grösstenteils durch Risikokapital (Venture Capital, VC) finanziert wird, schnell voranschreite.

Jenseits der Schlagzeilen ist es für Yang die Dynamik und Innovation von Start-ups mit mutigen Ambitionen, die den Hauptanziehungspunkt von Venture Investing ausmacht. OpenAI, das Unternehmen, dessen KI-Modelle am direktesten von DeepSeek herausgefordert werden, begann sein Leben als kleines Start-up, wenn auch eines mit grossen Ambitionen und grosszügigen Geldgebern, darunter Elon Musk und der derzeitige CEO Sam Altman, der selbst ein häufiger Venture-Investor ist. Ende Januar wurde bekannt, dass sich das Unternehmen trotz der Marktturbulenzen in Gesprächen über eine neue Finanzierungsrunde befindet, die das Unternehmen in der Grössenordnung von 300 Milliarden Dollar bewerten würde.

«Das mag für ein Pre-Profit-Unternehmen nach einer grossen Zahl klingen, aber das Potenzial der Technologie ist klar und epochenprägend», schreibt Yang. Das Gleiche galt für Unternehmen, die heute acht der zehn wertvollsten börsennotierten Unternehmen ausmachen, wobei namhafte VC-Firmen zu ihren frühen Investoren gehören. Diese Investitionen haben den Venture-Geldgebern phänomenale Renditen beschert, die in vielen Fällen einem dreistelligen Vielfachen der ersten institutionellen Finanzierung entsprechen.

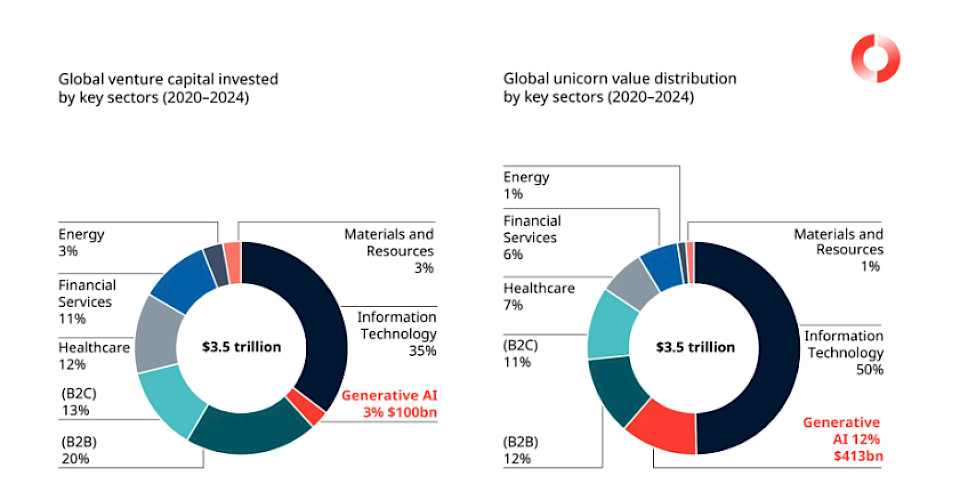

Natürlich sei der Venture-Markt viel breiter und tiefer als die wenigen bekannten Technologieunternehmen, die einige seiner grössten Erfolge darstellen. Weltweit wurden zwischen 2020 und 2024 3,5 Billionen US-Dollar in Risikokapital investiert, wie aus Daten von Pitchbook hervorgeht. In der Zwischenzeit haben grosse institutionelle Investoren konsequent 20 bis 25 Prozent ihrer Private-Equity-Allokation in Risikokapital investiert.

Risikokapitalinvestitionen konzentrieren sich in erster Linie auf Start-ups mit Sitz in den 20 grössten Innovationszentren weltweit, wobei sich rund 70 Prozent auf wichtige Städte in den USA, China und Grossbritannien konzentrieren. Schlüsselsektoren sind solche, die von unternehmerischer Disruption und Innovation leben, einschliesslich Technologie, die von KI bis hin zu Unternehmenssoftware und Cybersicherheit reicht; Gesundheitswesen mit Schwerpunkt auf Biowissenschaften und Biotechnologie; und Finanzdienstleistungen, insbesondere technologiegestützte Innovationen in Bereichen wie Zahlungslösungen.

Einige Zahlen dazu, wohin Risikokapital fliesst (siehe Grafik unten): In den fünf Jahren von 2020 bis 2024 entfiel der grösste Anteil der Investitionen (35 %) auf die Informationstechnologie – und sie brachte bei weitem die meisten «Einhörner» hervor.

Bemerkenswert sei, dass KI im gleichen Zeitraum zwar nur 3 % der Gesamtinvestitionssumme ausmachte, aber ein wachsendes Anlagethema mit einem steigenden Anteil an der Wertverteilung von Einhörnern (12 %) ist. Von den mehr als 100 Milliarden US-Dollar, die in den Sektor investiert wurden, wurden allein seit 2022 70 Milliarden US-Dollar eingesetzt. Gesundheitswesen und Finanzdienstleistungen sind beide ähnlich wichtige Anlagebereiche (12 % beziehungsweise 11 %) und machen einen ähnlichen Anteil an der Wertverteilung bei Einhörnern aus (7 % respektive 6 %).

Quelle: Pitchbook, Schroders Capital, 2025.

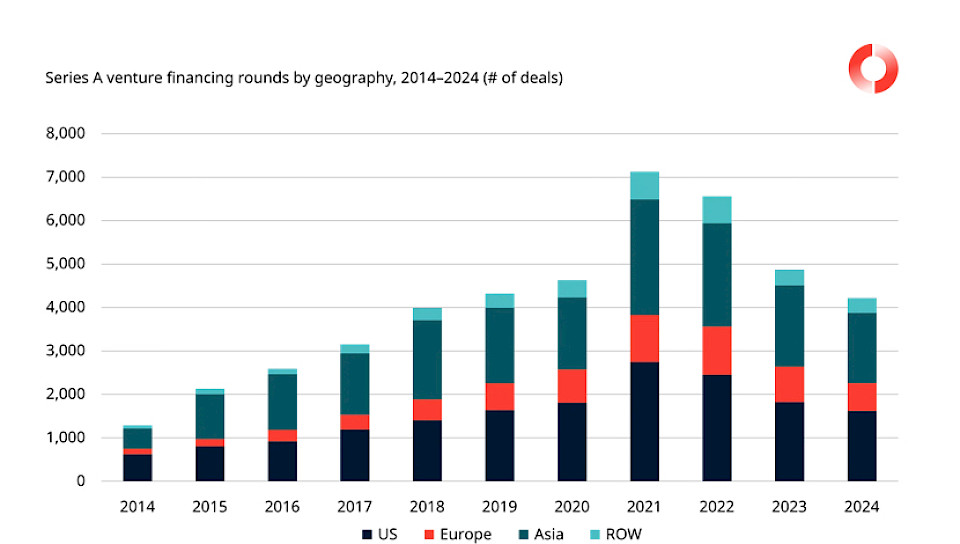

Der Anstieg der KI-Investitionen in den letzten zwei Jahren habe einer breiteren Verlangsamung standgehalten, was dazu geführt habe, dass der Markt auf ein normaleres Niveau zurückgekehrt sei, nachdem der Überschwang nach der Pandemie im Jahr 2021 zu einer Rekordaktivität geführt hatte. Die Zahl der Unternehmensgründungen ist weltweit auf das Niveau von 2018 zurückgekehrt, wobei 4 200 Unternehmen im Jahr 2024 ihre erste institutionelle Finanzierungsrunde erhalten haben (siehe Grafik unten).

Quelle: Pitchbook, Schroders Capital, 2025.

Im Bereich der Mittelbeschaffung wurden laut Preqin im Jahr 2024 weltweit rund 108 Milliarden US-Dollar an neuem Risikokapital von Investoren aufgebracht, was die niedrigste Jahressumme seit 2018 darstellt. Laut dem firmeneigenen Fundraising-Indikator von Schroders Capital entsprach die Gesamtsumme des letzten Jahres jedoch den langfristigen Trends nach mehreren Jahren der überschüssigen Kapitalbeschaffung. «Unser Indikator zeigt, dass in der Vergangenheit überschüssiges Fundraising mit niedrigeren Renditen im Jahrgang verbunden war», schreibt der Experte.

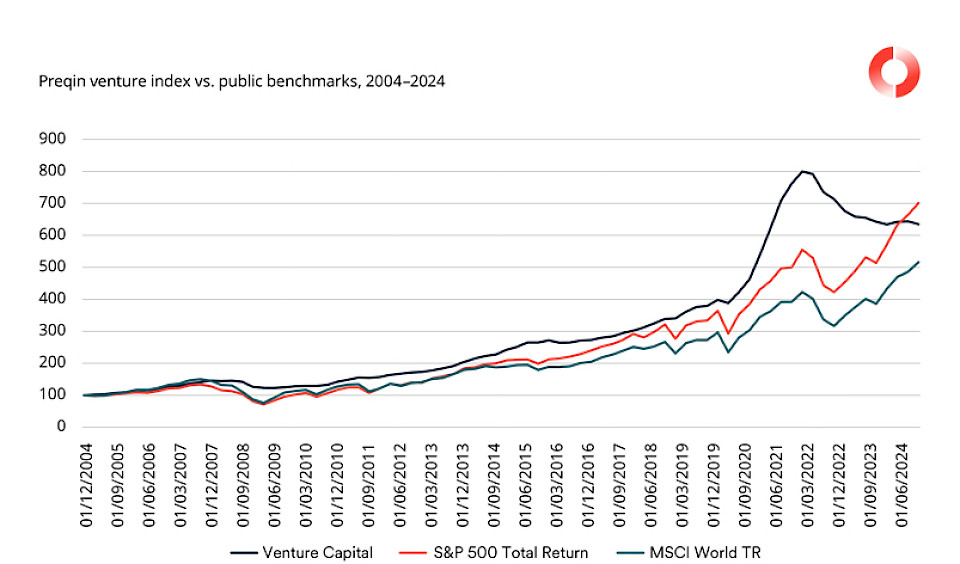

Betrachtet man die Renditen, so hat sich das Segment in der Vergangenheit stark entwickelt, ist aber seit dem Erreichen eines Höchststandes im Jahr 2021 im Einklang mit den Fundraising-Trends ebenfalls zurückgegangen. In den 20 Jahren von Ende 2004 bis zum 3. Quartal 2024 übertraf der Preqin Venture Index im Allgemeinen sowohl den MSCI All World Total Return als auch den S&P 500 (siehe Grafik unten). Die rollende Performance ist seit Ende 2023 unter den S&P 500 gefallen, in einer Zeit, in der die Ausstiegsaktivitäten versiegten und die Unternehmensbewertungen fielen, obwohl der Index immer noch deutlich über dem MSCI liegt.

Quelle: Preqin, Schroders Capital, Februar 2025.

Abgesehen davon sei Venture zwar das Segment von Private Equity, welches potenziell die stärksten Renditen erzielen kann, aber die Abhängigkeit von einer kleinen Anzahl grosser Gewinner in den Portfolios führt auch zu einer höheren Performance-Streuung. «Unsere eigenen Daten deuten darauf hin, dass weniger als 20 Prozent der Portfoliounternehmen mehr als 80 Prozent der Wertschöpfung generieren.»

Seit 2009 haben mehr als doppelt so viele Venture-Fonds aus einem ähnlichen Universum von 1 100 Fonds einen Total Return Multiple (TVPI) erwirtschaftet, der im Vergleich zu Buyout-Fonds das Dreifache des ursprünglich investierten Kapitals beträgt, während der Anteil, der eine Kennzahl von weniger als 1x erwirtschaftet hat, etwas höher ist. Dies deute darauf hin, dass Venture im Allgemeinen das Potenzial hat, überdurchschnittliche Renditen zu erzielen, aber auch die Wahrnehmung höherer damit verbundener Risiken verstärken könnte.

«Wir glauben, dass diese Zahlen zeigen, dass der Schlüssel zu effektiven Investitionen in diesem Segment darin besteht, bei der Auswahl von Managern und Strategien sehr selektiv vorzugehen und sich den Zugang zu erstklassigen Fonds zu sichern, die oft nur für neue Anleger zugänglich sind», erläutert der Head of Global Venture Investments, Private Equity bei Schroders Capital.

Insgesamt sprechen diese Datenpunkte für einen dynamischen globalen Markt, der jedoch seit 2021 eine deutliche Verlangsamung der Aktivitäten in Bezug auf Fundraising, Deals und Exit-Aktivitäten verzeichnet hat, da ein Zinsanstieg die Finanzierungsmärkte austrocknete, strategische Fusionen und Übernahmen einschränkte und zu einer anhaltenden Volatilität an den Aktienmärkten führte.

Es werde jedoch erwartet, dass es im kommenden Jahr zu einer Erholung kommen wird, wenn auch von einer robusteren Vergleichsbasis aus, da die Hitze aus dem Markt verschwunden sei. Dies könnte in erster Linie durch eine Zunahme von Exits getrieben werden, die Liquidität generieren würden, indem sie die Ausschüttungen an die Anleger erhöhen und so neues Kapital für Investitionen bereitstellen würden.

Laut einer Analyse von Pitchbook könnte ein Auslöser darin bestehen, den aufgestauten Wert der Star-Portfoliounternehmen freizusetzen. Mehr als die Hälfte aller Einhörner in Risikofonds weltweit befinden sich in den USA – und rund 40 Prozent von ihnen, mit einem Gesamtwert von mehr als 1 Billion US-Dollar, befinden sich seit mindestens neun Jahren in den Portfolios der Manager. Das bedeutet, dass Fondsmanager genau auf Möglichkeiten achten, den Wert zu optimieren und Liquidität für die Anleger zu generieren.

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und lässt sich unter Umständen nicht wiederholen. Quelle: Pitchbook, Schroders Capital, 2025. Stand: 16. Januar 2025. Das Ranking der Top 20-Innovationszentren basiert auf dem in Serie-A-Finanzierungen investierten Kapital für den Zeitraum 2020-2024. Zur Bay Area gehören San Francisco, Palo Alto, Menlo Park, Mountain View, Emeryville und San Jose.

Insgesamt gibt es 1246 Einhörner auf dem privaten Markt. Die gezeigten Firmenlogos repräsentieren ausgewählte Einhörner aus den jeweiligen Zentren. Zu den Einhörnern aus Regionen, die in der obigen Grafik nicht erwähnt sind, gehören Afrika und der Nahe Osten. Firmenzentrale auf Basis von Pitchbook. Ein Einhorn wird als risikokapitalfinanziertes Privatunternehmen mit einer Post-Money-Bewertung von über 1 Mrd. US-Dollar definiert.

Vor dem Hintergrund einer lockereren Regulierung (zumindest in den USA) und potenziell akkommodierender öffentlicher Märkte, insbesondere wenn die Erwartung weiterer Zinssenkungen eintritt, ist es laut Yang möglich, dass mehr dieser Unternehmen von strategischen Käufern übernommen oder an die Börse gebracht werden – auch wenn die Unsicherheit über die Handelspolitik zu erneuter Volatilität und Unsicherheit auf dem IPO-Markt führt. In dem Masse, in dem dies dazu beiträgt, Werte herauszukristallisieren, die auf dem Höhepunkt des Marktes erreicht wurden, könnte sich die im letzten Jahr begonnene Bewertungserholung fortsetzen, die sich auf die Performance auswirken würde.

Bewertungen können jedoch ein zweischneidiges Schwert sein, da die Einstiegspreise für neue Geschäfte die zukünftige Performance bremsen können, wenn sie hoch sind. In diesem Zusammenhang ist bemerkenswert, dass die Bewertungen für Fundraising-Runden in früheren Phasen niedriger sind als für spätere Pre-IPO-Runden und im Laufe der Zeit weniger volatil waren.

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und lässt sich unter Umständen nicht wiederholen. Quelle: Pitchbook, Schroders Capital, 2024. 1. Frühphase, definiert als Seed- bis Serie-A-Runden, frühes Wachstum, definiert als Serie-B-C-Runden und Spätphasen-Pre-IPO-Runden, definiert als Spätphasen-Pre-IPO-Runden als Serie D und darüber hinaus Runden. Die Erhöhung bezieht sich auf den Zeitraum 2024 gegenüber 2018. 2. Mediane Pre-Money-Bewertung nach Phasen ab 2015–2024.

«Wir bevorzugen derzeit Ventures in der Frühphase gegenüber in der Spätphase, in denen - wie in der obigen Grafik zu sehen ist - die Bewertungen viel stabiler waren und im Allgemeinen die Preisinflation in späteren Phasen vermieden haben, unterstützt durch ein nachhaltigeres Fundraising. Unternehmen in der Frühphase profitieren auch von einer breiteren Palette von Exit-Möglichkeiten, einschliesslich Folgefinanzierungsrunden und strategischer Verkäufe, im Vergleich zu Spätphasen-Unternehmen, die stärker auf Börsengänge angewiesen sind», erläutert der Spezialist.

«In einer Welt, die zunehmend von disruptiven Innovationen geprägt ist, sind Global Ventures eine überzeugende Anlageklasse, die Zugang zu einer Welt voller Chancen bietet – und 2025 könnte sich als potenziell starker Jahrgang erweisen, mit einer Erholung der Deal- und Exit-Aktivitäten und einer anhaltenden Erholung der Bewertungen, die durch potenzielle Verkäufe von Portfolio-Einhörnern angetrieben wird.»

Gleichzeitig sei Venture Capital nichts für schwache Nerven – mit einem Grossteil der Renditen, die von einer Minderheit der Beteiligungsunternehmen erwirtschaftet werden, und einer entsprechend breiten Renditestreuung ist dies ein Segment, das die besten Renditen erzielen kann, aber auch mit inhärent höheren Anlagerisiken verbunden ist.

«Ein überlegter Ansatz kann helfen, diese Risiken zu steuern. Dazu gehört die Zusammenarbeit mit Top-Managern mit nachgewiesener Erfolgsbilanz oder aufstrebenden Managern mit nachgewiesener Anlageerfahrung; Investitionen in ausgewählte Sektoren und Teilsektoren, die von strukturellem Rückenwind profitieren und dies auf globaler Ebene tun können; und die Konzentration auf frühere Phasen, in denen die Bewertungen weniger durch Überschwang und übermässige Mittelbeschaffung aufgebläht waren», so das Fazit.