25.02.2026, 15:29 Uhr

Die Zinsmärkte sind nach Jahren der Volatilität berechenbarer geworden – zumindest in Europa. Doch während sich am kurzen Ende Gelegenheiten auftun, lauern am langen Ende neue Risiken, schreibt Rothschild & Co...

«Die seit drei Monaten überraschend hohe Inflation in den USA, die Verzögerung der geldpolitischen Lockerung im zweiten Halbjahr, sowie die Risikoprämien, welche weit unter den historischen Durchschnittswerten liegen, stellen die Geduld der Anleger auf eine harte Probe», schreibt Emmanuel Petit, Head Fixed Income bei Rothschild & Co Asset Management in seinem Ausblick.

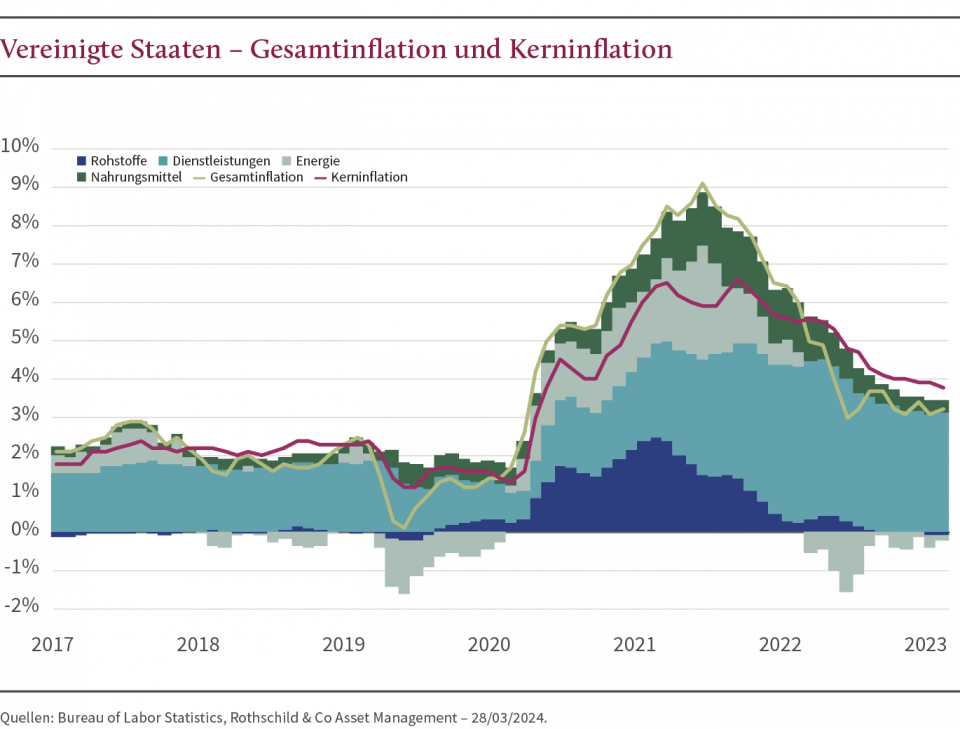

Das erste Quartal 2024 war günstig für zahlreiche Anpassungen auf den Zinsmärkten. Zu Beginn des Jahres rechnete die Mehrheit der Marktteilnehmer mit sechs bis sieben Leitzinssenkungen in den USA im Jahr 2024, was vor allem durch eine recht entgegenkommende Haltung des Fed-Vorsitzenden bekräftigt wurde. Diese Perspektive stiess jedoch schnell auf eine unerwartet hohe Inflation, wobei die monatlichen Zahlen für den Verbraucherpreisindex im Februar und März über 0,4 Prozent lagen. Nach einem Tiefpunkt zu Jahresbeginn stiegen die langfristigen Zinssätze somit während des gesamten Quartals wieder an.

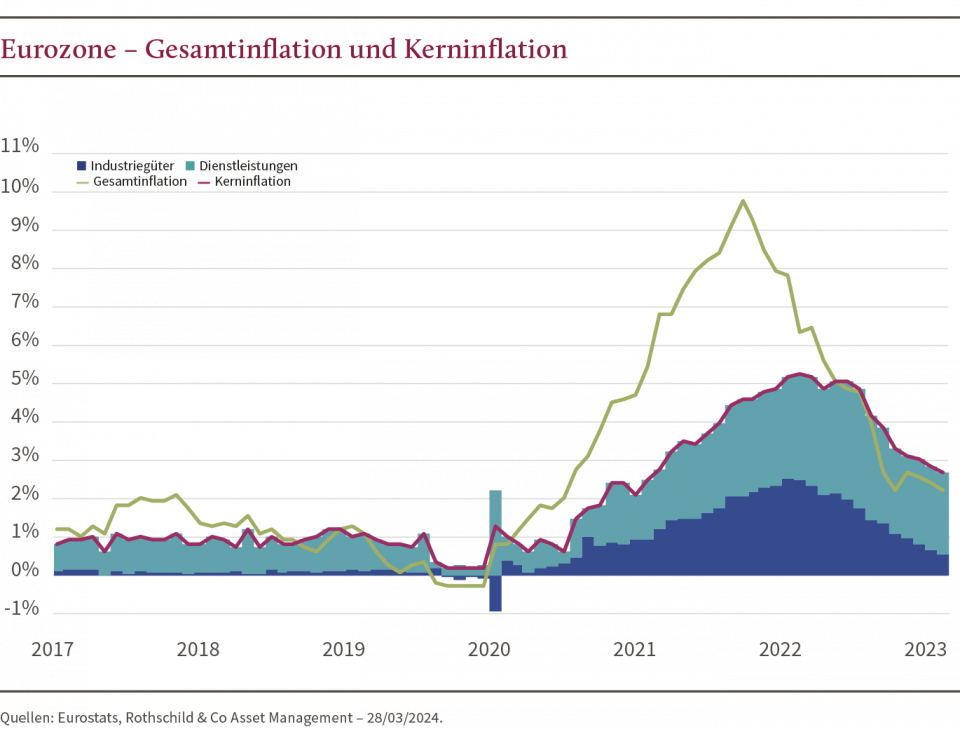

In Europa wurde zunächst erwartet, dass der Leitzins bereits im März gesenkt wird. Doch nun scheint die Wahrscheinlichkeit einer Zinssenkung im Juni grösser zu sein, obwohl die Inflation aufgrund der Lage des Arbeitsmarktes bei 4 Prozent liegt. Die Aussage der Präsidentin der EZB, dass sich ihre Entscheidungen auf Daten stützt und nicht von der Fed abhängig sind, führte dazu, dass einige Anleger die Möglichkeit in Betracht zogen, dass sich die Geldpolitik der beiden Zentralbanken voneinander entkoppeln könnte. Die EZB könnte somit vor der Fed aktiv werden, was eine überraschende, aber nicht ungewöhnliche Situation wäre.

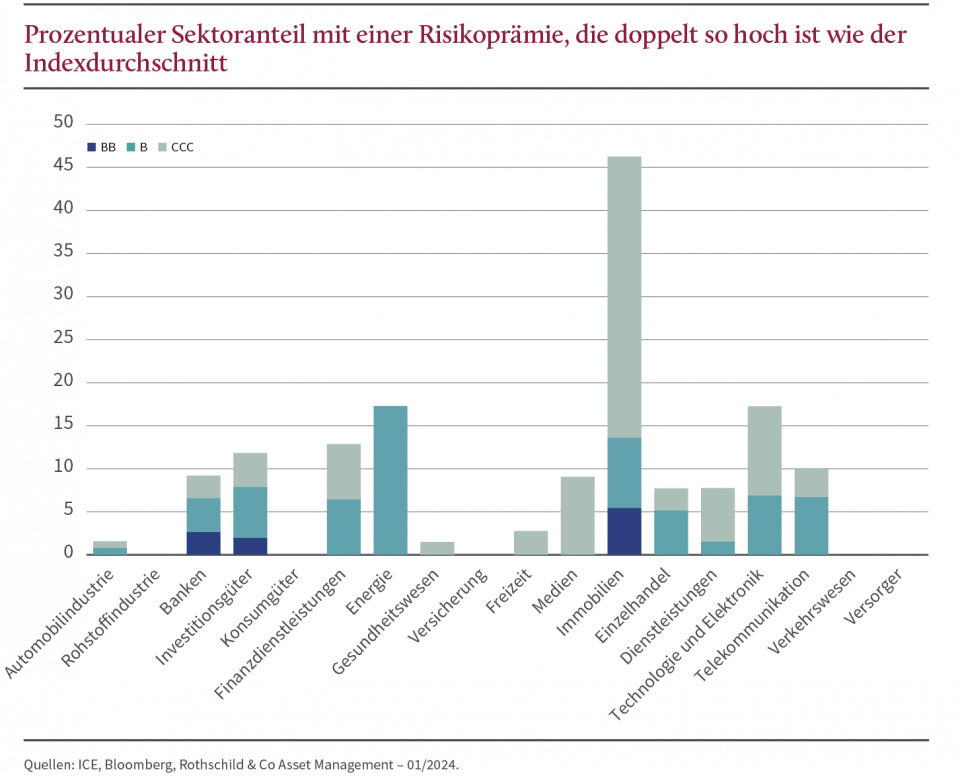

Auf dem Anleihenmarkt ist die Robustheit von Investitionen in höhere Risikoklassen zu erwähnen, die vor allem mit den positiven Konjunkturerwartungen zusammenhängt. Insgesamt entwickelte sich der gesamte Markt gut, angetrieben von der Dynamik des Immobiliensektors.

Allerdings traten in einigen Bereichen Schwachstellen auf, die durch eine Rückkehr des idiosynkratischen Risikos verdeutlicht werden, wie es durch die jüngsten Ereignisse bei SFR/Altice, Ardagh Glass, Atos und Intrum zu erkennen ist. In nur einer Woche haben CCC-Anleihen ihre Performance seit Jahresbeginn zunichtegemacht.

Diese Spannungen deuten in der Regel auf tiefere Verwerfungen hin, wobei spezifische Risiken dazu neigen, sich anschliessend auf den gesamten Markt auszubreiten.

Darüber hinaus liegen die Risikoprämien von Anleihen derzeit unter ihren historischen Durchschnittswerten der letzten zehn Jahre, dies ist insbesondere bei den Ratings BB und B zu erkennen. Diese Situation ist zwar für Kreditnehmer günstig, wirft aber Fragen hinsichtlich ihrer Nachhaltigkeit und der möglichen Auswirkungen im Falle einer Marktwende auf. Eine Verengung der Spreads zwischen den Anleihen mit dem Rating BB und BBB, aber auch B und BB, ist ebenfalls zu beobachten. Diese Entwicklung erhöht die Anfälligkeit des Marktes, insbesondere angesichts erhöhter Volatilität oder idiosynkratischer Risiken.

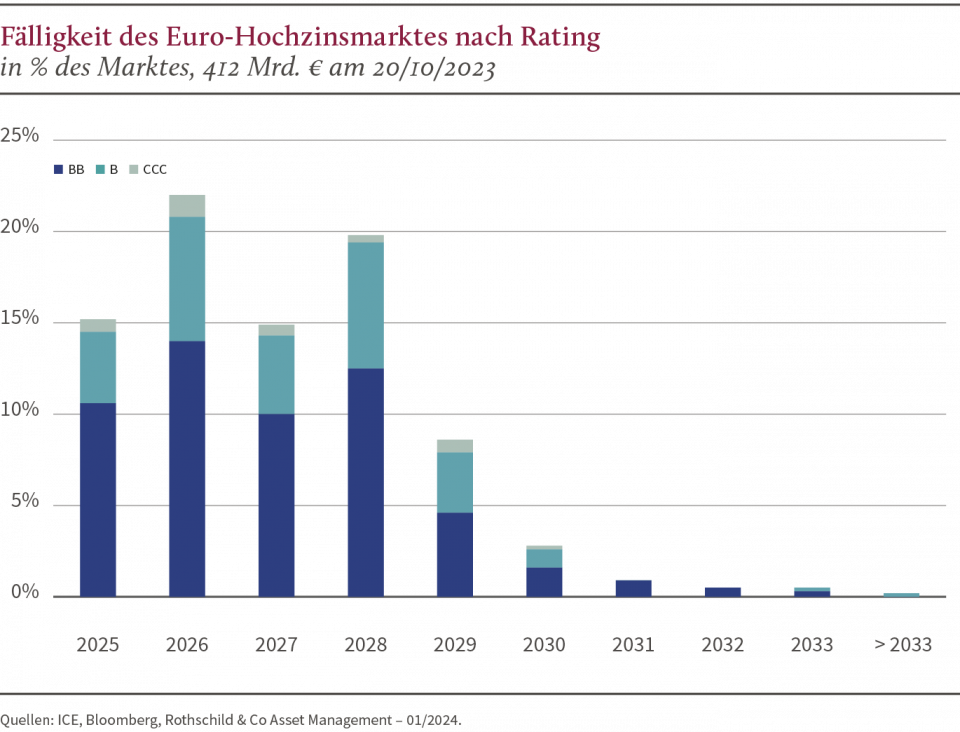

Bei High Yield ist die Bewältigung der Schuldenmauer im Jahr 2026 weiterhin ein wichtiges Thema. Seit Jahresbeginn belaufen sich die Emissionen auf dem europäischen Markt auf fast 35 Milliarden Euro. Darüber hinaus wurde der Markt durch ein «negatives Nettoangebot» von 16 Milliarden Euro in den ersten drei Monaten des Jahres und die gute Performance von Hybriden aus dem Immobiliensektor gestützt, der sich 2023 deutlich schlechter entwickelt hatte. Das Zeitfenster für die Refinanzierung ist also offen, aber wie lange noch?

Vor diesem Hintergrund entschieden wir uns, die Anleihenqualität der Portfolien zu erhöhen und die Refinanzierungsrisiken weiterhin zu überwachen. Folglich reduzierten wir unser Exposure zu High Yield- und Corporate-Hybriden-Anleihen. Im Investment-Grade-Bereich suchen wir nach Investmentopportunitäten von A-Anleihen oder nicht-zyklischen BBB-Anleihen Titeln.

Sofern sich die Wachstumsaussichten nicht verschlechtern, dürfte sich der Anleihenmarkt wie seit Beginn der Zinserhöhung als widerstandsfähig erweisen. Allerdings veranlasst die Kombination aus engen Spreads und einem weniger günstigen politischen Umfeld in den USA zur Vorsicht. Es scheint unwahrscheinlich, dass die Inflation ohne weitere negative Auswirkungen auf die Wirtschaft zum Zielwert zurückkehren kann, wobei der Konsens eindeutig für ein positives Szenario spricht.

Wir sind der Ansicht, dass es nicht relevant ist, dieses Risiko einzugehen. Die Reduzierung der Risikoprämien zwischen den verschiedenen Rating-Kategorien verbessert die Anleihenqualität, ohne die Rendite der Portfolios zu mindern. Es gibt zum Beispiel nur noch einen geringen Spread zwischen zyklischen und nicht- zyklischen Unternehmen. Opportunitätskosten sind also praktisch nicht vorhanden. Wenn das «rosa» Szenario hingegen nicht eintritt, werden wir Spielraum für Investitionen haben.

Der R-co Target 2027 HY ist ein Kreditfonds, der auf einer Bond-Carry-to-Maturity- Strategie basiert und in auf Euro lautende Qualitätsanleihen mit hoher Rendite investiert. Diese Buy-and-Hold-Strategie basiert auf einer Auswahl von Wertpapieren mit einer durchschnittlichen Laufzeit zwischen Januar und Dezember 2027.

Der R-co Target 2029 IG investiert nach denselben Verwaltungsprinzipien in auf Euro lautende Investment-Grade Anleihen aus allen geografischen Regionen. Die ausgewählten Wertpapiere haben eine Laufzeit zwischen Januar und Dezember 2029. Diese beiden Fonds werden bis zum 31. Dezember 2024 vermarktet.

Der R-co Conviction Credit Euro ist der Flaggschifffonds unseres Rentenfondsangebots und investiert aktiv und opportunistisch am Euro-Anleihen Markt. Sein Core-Portfolio besteht aus mindestens 80Prozent Investment Grade-Anleihen und jeweils maximal 10Prozent High Yield und Schuldtiteln ohne Rating. Ziel der Anlagestrategie des Fonds ist die kontinuierliche Optimierung des Rendite-Laufzeit-Verhältnisses und die Überwachung der Portfoliosensitivität.

Hier geht es direkt zum Ausblick

Warnhinweise

Dokument mit Werbecharakter, vereinfacht und unverbindlich. Der/Die vorstehend präsentierte(n) Organismus bzw. Organismen für gemeinsame Anlagen (OGA) unterliegt bzw. unterliegen französischem Recht und der Regulierung durch die franzö-sische Finanzmarktaufsicht (AMF). Da die OGA mit Blick auf ihren aktiven Vertrieb im Ausland registriert sein können, ist es Sache des einzelnen Anlegers zu überprüfen, in welchen Gerichtsbarkeiten die OGA tatsächlich eingetragen sind. Der Investor wird hinsichtlich jeder einzelnen Gerichtsbarkeit auf die Besonderheiten jedes Landes verwiesen, die im Abschnitt «Administrative Merkmale» angegeben sind. Der Herausgeber des vorliegenden Schriftstücks ist Rothschild & Co Asset Management, eine von der französischen Finanzmarktaufsicht (Autorité des marchés financiers - www.amf-france.org) unter der Nummer GP-17000014 zugelassenen und geregelten Kapitalverwaltungsgesellschaft.

Aufgrund der Subjektivität bestimmter Analysen handeln die Managementteams von Rothschild & Co Asset Management nicht zwangsläufig nach den hier vorhandenen Informationen, Prognosen, Schätzungen, Erwartungen, Annahmen und/oder Meinungen. Bestimmte Prognosen werden auf der Grundlage bestimmter Annahmen erstellt, die vermutlich ganz oder teilweise von den tatsächlichen Ergebnissen abweichen können. Jede Prognose ist naturgemäss spekulativ und es ist denkbar, dass einige, wenn nicht sogar alle der Annahmen zu diesen hypothetischen Darstellungen nicht eintreten oder wesentlich von den aktuellen Bestimmungen abweichen.

Rothschild & Co Asset Management übernimmt keine Haftung für die in diesem Dokument enthaltenen Informationen und insbesondere für Entscheidungen, die auf Grundlage dieser Informationen getroffen werden.

R-co Conviction Credit Euro und R-co Valor Bond Opportunities sind Teilfonds der Société d’Investissement à Capital Variable nach französischem Recht «R-Co» mit Sitz in 29, avenue de Messine - 75008 Paris, eingetragen unter 844 443 390 RCS PARIS. R-co Target 2028 IG ist ein Teilfonds der französischen Société d’Investissement à Capital Variable «R-Co 2» mit Sitz in 29, avenue de Messine - 75008 Paris, registriert unter der Nummer 889 511 747 RCS PARIS. R-co Thematic Target 2026 HY ist eine nach französischem Recht gegründete Investmentgesellschaft mit variablem Kapital, die ihren eingetragenen Sitz in 29, avenue de Messine - 75008 Paris hat und unter der Nummer 823 445 150 RCS PARIS registriert ist. R-co Target 2027 HY ist ein Teilfonds der Société d'investissement au Capital Variable "R-co 2", die unter der Nummer 889 511 747 RCS PARIS registriert ist.

Die vorliegenden Informationen sind nicht zur Verbreitung bestimmt und stellen keinesfalls eine an Staatsbürger der Vereinigten Staaten oder deren gesetzliche Vertreter gerichtete Empfehlung dar. Die Anteile oder Aktien des OGA, die im vorliegenden Schriftstück präsentiert werden, sind gemäss dem U.S. Securities Act von 1933 in der geänderten Fassung (nachstehend «Securities Act») nicht in den USA registriert noch ist eine derartige Registrierung vorgesehen. Sie sind auch nicht gemäss irgendeinem anderen US-Gesetz zugelassen. Die Anteile oder Aktien der genannten OGA dürfen in den USA sowie deren Territorien und Besitzungen weder angeboten, noch verkauft oder dorthin transferiert werden. Sie dürfen auch nicht in direkter oder indirekter Weise einer «US Person»im Sinne der Vorschrift S des Securities Act oder ähnlichen Personen gemäss dem sogenannten amerikanischen «HIRE»-Gesetz vom 18. März 2010 im Rahmen des FATCA zugutekommen. Die im vorliegenden Schriftstück enthaltenen Informationen stellen keine Anlage- oder Steuerberatung und keine Investmentempfehlung dar. Bei diesen Informationen wird nicht davon ausgegangen, dass die präsentierten OGA den Bedürfnissen, dem Profil und der Erfahrung jedes einzelnen Anlegers entsprechen. Wir empfehlen Ihnen, im Falle von Zweifeln bezüglich dieser Informationen oder der Eignung der OGA für Ihre persönlichen Bedürfnisse sowie vor jeder Anlageentscheidung Ihren Finanz- oder Steuerberater zu kontaktieren. Die Kapitalanlage in Anteile oder Aktien eines OGA ist nicht ohne Risiken. Bevor Sie Anteile oder Aktien eines OGA zeichnen, lesen Sie bitte aufmerksam den Verkaufsprospekt und insbesondere den Abschnitt über Risiken sowie die wesentlichen Anlegerinformationen (KIID). Der Nettoinventarwert (NIW) kann auf nachstehender Website eingesehen werden: www. am.eu.rothschildandco.com

Bitte notieren Sie, dass in der Vergangenheit erzielte Wertentwicklungen der in vorliegendem Schriftstück präsentierten OGA nichts über deren zukünftige Performance aussagen und irreführend sein können. Die Wertentwicklungen ändern sich im Laufe der Zeit. Der Wert der Kapitalanlagen und der daraus resultierenden Erträge kann sich nach oben oder unten verändern und ist nicht garantiert. Daher besteht die Möglichkeit, dass Sie den ursprünglich angelegten Betrag nicht zurückerhalten. Wechselkursänderungen können den Wert der Anlagen und der damit verbundenen Erträge nach oben oder nach unten verändern, wenn die Referenzwährung des OGA nicht die Währung Ihres Wohnsitzlandes ist. OGA, deren Anlagepolitik sich speziell auf bestimmte Märkte oder Sektoren (wie Schwellenmärkte) richtet, sind generell volatiler als Universalfonds oder stärker diversifizierte Fonds. Bei einem volatilen OGA können die Schwankungen besonders hoch ausfallen und der Wert der Anlage kann folglich abrupt und in bedeutendem Umfang zurückgehen. Bei den präsentierten Wertentwicklungen sind eventuelle Kosten und Gebühren, die bei der Zeichnung oder dem Rückkauf von Anteilen oder Aktien der betreffenden OGA anfallen, nicht berücksichtigt. Die hier präsentierten Portfolios, Produkte und Werte unterliegen den Schwankungen des Marktes und es kann hinsichtlich ihrer zukünftigen Entwicklung keinerlei Garantie gegeben werden. Die steuerliche Behandlung hängt von der persönlichen Situation jedes einzelnen Anlegers ab und kann Änderungen unterliegen.