19.02.2026, 12:01 Uhr

Der Nordea 1 – Active Rates Opportunities Fund hat die Marke von einer Milliarde Euro an verwaltetem Vermögen überschritten, wie Nordea Asset Management am Mittwoch mitteilte. Der Meilenstein kommt zu einem...

Die steigende Inflation ist neben Omikron das grosse Thema. Trotz der ausführlichen Diskussion werden einige mögliche Folgen der Inflation jedoch häufig übersehen, meint Sébastien Galy von Nordea Asset Management. Er erklärt, was das für Anlegerinnen und Anleger bedeutet.

Steigende Inflation ist kein allzu grosses Problem, solange private Haushalte über ausreichend grosse Ersparnisse verfügen. Doch sobald diese finanziellen Polster schwinden, reagieren die Menschen weniger entspannt. Sie beginnen sich zu fragen, wie sie für ihre üblichen Ausgaben für Transport und Lebensmittel aufkommen können, wenn die Preise weiter steigen. "Da das Lohnwachstum oft kaum mit der Inflation Schritt hält, wächst langsam aber sicher die Verärgerung", erklärt Sébastien Galy, Senior Macro Strategist bei Nordea Asset Management.

Dies wirke sich auch auf die politische Landschaft aus. Einige Menschen fordern dann eine restriktivere Geldpolitik und weniger Steuerausgaben. In den USA könnte bei den Parlamentswahlen im Herbst 2022, den sogenannten Midterms, die Mehrheit im Kongress an die Republikaner fallen. Mit grosser Wahrscheinlichkeit hätte das Haushaltskürzungen zur Folge. In einer boomenden Wirtschaft seien solche Kürzungen nicht unbedingt ein Problem. Zudem würden sie den Druck auf die US-Notenbank zur Straffung der Geldpolitik mindern. "In Europa spielt die Europäische Zentralbank hingegen ein gefährliches Spiel. Sie setzt darauf, dass die Menschen ihr weiterhin vertrauen, und dies, obwohl beispielsweise der Immobilienmarkt extrem teuer ist, weil er mit billiger Liquidität überschwemmt ist", so Galy.

Gemäss den Sell-Side-Analysten dürfte das Wachstum der Gewinnerwartungen im nächsten Jahr weltweit, und insbesondere in den Schwellenländern, unter die 10-Prozent-Marke fallen. Diese Annahme gelte jedoch nur, solange die Verbraucherinnen und Verbraucher keinen Inflationsschock erleiden. Letzteres scheint in den Vereinigten Staaten allerdings bereits der Fall zu sein, wie eine aktuelle Umfrage des Wall Street Journal zeigt, in der die Inflation als Hauptsorge genannt wird.

"Da die Ersparnisse allerdings nach wie vor hoch sind, wirkt sich die Inflation noch nicht stark auf den Verbrauch aus. Sobald jedoch die Ersparnisse schwinden, dürften die Verbraucher zunehmend preisempfindlich reagieren, insbesondere wenn ihre Löhne nicht mithalten können. Dies dürfte für viele Beschäftigte in reifen Sektoren der Fall sein", sagt Galy. Umgekehrt werden die Unternehmen immer weniger zu Lohnerhöhungen bereit sein, wenn die Verbraucherinnen und Verbraucher nicht länger höhere Preise bezahlen wollen.

Daraus ergebe sich ein klassisches Henne-Ei-Problem: Wer hat die Preismacht? Die Verbraucher oder die Arbeitgeber? "Die Antwort hängt weitgehend davon ab, wie angespannt der Arbeitsmarkt ist. Je länger wir warten und die Fed nicht handelt, desto mehr werden die Verbraucher höhere Löhne fordern, was zu einer Lohn- resp. Inflationsspirale führen wird", sagt der Stratege.

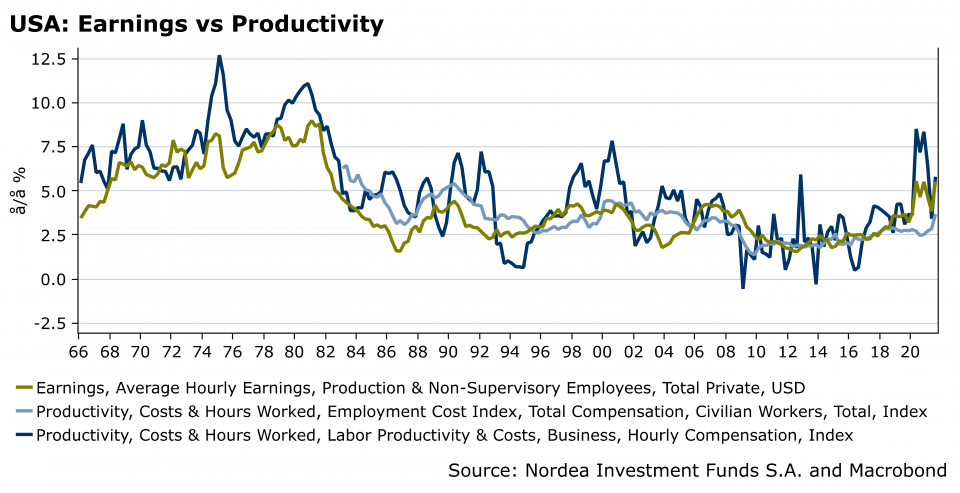

Eine weitere mögliche Folge der Inflation: Dank einer nach wie vor starken Nachfrage können Unternehmen ohne Probleme die Preise anheben. Das kann sie dazu verleiten, übermütig zu werden und Kredite für Investitionen aufzunehmen, die sich möglicherweise nicht auszaheln. Denn in den kommenden Jahren dürfte sich die Nachfrage gemäss Galy strukturell abschwächen, da die Gesellschaft überaltert. Dazu komme, dass viele Menschen wirtschaftlich am Rande stehen, da sie nicht ausreichend bezahlt werden. Dies sei wiederum darin begründet, dass die Produktivität nicht schnell genug steige (vgl. Grafik).

"Selbstüberschätzung ist ein Problem, bei dem die Unternehmensführer nicht alle verfügbaren Ressourcen nutzen, um zu einer rationalen Entscheidung zu gelangen", sagt Galy. Daraus ergeben sich Fehleinschätzungen der wirtschaftlichen Entwicklung wie beispielsweise der Eindruck, dass die Reise zweifellos hin zu einer Vor-Corona-Welt gehe. Ausserdem sei es möglich, dass sie die Machtverschiebung zwischen den Arbeitgebern und den Arbeitnehmenden missverstehen oder die sich abzeichnenden strukturellen Kräfte wie ESG oder disruptive Technologien nicht erkennen.

Angesichts Schwarzer Schwäne wie der Omikron-Variante sei es sinnvoll, sich beispielsweise mit kurzlaufenden, fremdfinanzierten Covered Bonds gegen das Unbekannte abzusichern. Zudem gelte ganz grundsätzlich: "Steigende Produktivität bedeutet theoretisch höhere Reallöhne, aber Produktivitätsgewinne begünstigen im Allgemeinen Aktienbesitzer. Es sei denn, der Arbeitsmarkt ist angespannt. Dann holen die Arbeitskosten manchmal auf", erklärt Galy.

Die Produktivität dürfte in den kommenden Jahrzehnten rasch ansteigen, da sich der ineffiziente Dienstleistungssektor durch verstärkte Automatisierung, Outsourcing und künstliche Intelligenz ebenso wandeln werde wie einst das verarbeitende Gewerbe. "Und auch wenn der Aktienmarkt aufgrund von übermässigem Optimismus plötzliche Einbrüche erleiden kann, ist dies einer der säkularen Trends, auf den es sich zu setzen lohnt: Disruptive Technologien sind eine der wichtigsten Säulen der Zukunft", empfiehlt Galy.