19.02.2026, 12:01 Uhr

Der Nordea 1 – Active Rates Opportunities Fund hat die Marke von einer Milliarde Euro an verwaltetem Vermögen überschritten, wie Nordea Asset Management am Mittwoch mitteilte. Der Meilenstein kommt zu einem...

Vor kurzem haben die 10-jährigen US-Staatsanleihenrenditen ihr höchstes Niveau seit 2014 erreicht. Das Ende oder sogar der Zusammenbruch des jahrzehntelangen Bullenmarktes im Anleihensegment hätte gemäss Witold Bahrke, Senior-Makrostratege bei Nordea Asset Management, weitreichende Konsequenzen.

Die Rendite des 2-jährigen Pendants stieg auf den höchsten Wert seit 2008. Nicht wenige Anleger bewege daher die Frage, ob sich ein Ende des jahrzehntelangen Bullenmarktes im Anleihensegment oder sogar ein kompletter Zusammenbruch abzeichnet, so Witold Bahrke, Senior-Makrostratege bei Nordea Asset Management. Der Preis von US-Staatsanleihen der "Mutter aller Vermögenswerte" gilt vielen als wichtigster Kursanker im globalen Finanzsystem, der grundlegende Informationen über die Märkte und die Wirtschaft reflektiert. Eine Umkehrung des jahrzehntelangen Abwärtstrends bei den Zinsen wäre ein Regimewechsel für die Märkte und die Wirtschaft, die nach Einschätzung einiger Beobachter bereits süchtig nach immer weiter fallenden Zinsen geworden sind.

Auch wenn die Volatilität an den Anleihenmärkten weiter steigen dürfte, erkennt Bahrke in den jüngsten Marktentwicklungen keine Anzeichen für eine wesentliche Trendumkehr. Die Auswirkungen der "Trumponomics" sowie die kurzfristige Talsohle der Inflation könnten eine Preiskorrektur der Fed auslösen und damit die Renditen von Staatsanleihen in den nächsten Monaten besonders am kurzen Ende der Laufzeiten anheben. Mittelfristig jedoch sieht der Experte das niedrige Renditeumfeld nicht in Gefahr. Letztendlich dürfte sich der Renditeanstieg durch die frontlastigen Effekte der US-Steuersenkung, die in den meisten Regionen immer noch hohen Schuldenniveaus, die demographische Entwicklung und ausbleibende Lohnanstiege in gewissem Masse selbst korrigieren.

Was hinter dem Anstieg der Renditen steckt

Trumponomics seien laut Bahrke der Dreh- und Angelpunkt. Wichtig ist in diesem Zusammenhang, dass die US-Staatsanleihenrenditen eine bemerkenswerte Korrelation mit dem Auf und Ab von Trumps politischer Agenda bewiesen haben. Anders ausgedrückt waren die Steuersenkungen wesentlich für den Renditeanstieg verantwortlich. Zum einen, weil der Markt sich hiervon einen kurzfristigen Wachstumsschub erwartet und weitere Zinserhöhungen seitens der Fed nach den Steuersenkungen wahrscheinlicher werden. Aber natürlich auch, weil das US-Defizit infolge der Steuersenkungen steigt und damit das Angebot von Staatsanleihen zunimmt.

Mit einiger Verzögerung im Verhältnins zu der zyklischen Wachstumsverbesserung der letzten Quartale, scheint die US-Inflation erst einmal ihren Tiefpunkt erreicht zu haben. "Ganz anders noch vor 12 Monaten, als unser Inflationsmodell einen weiteren Rückgang der US-Kerninflation signalisierte und wir entsprechend auf Duration gesetzt hatten", meint der Senior-Makrostratege. Auch der jüngste Ölpreisanstieg der natürlich in gewisser Weise mit den oben genannten Effekten korreliert ist habe sehr wahrscheinlich Anleihenverkäufe ausgelöst.

Die restriktiveren Tendenzen der Notenbanken haben den jüngsten Anstieg der Anleihenrenditen ohne Zweifel ebenfalls angeheizt, so Bahrke. Die neue geldpolitische Marschrichtung beruhe nicht ausschliesslich auf den oben genannten Punkten, aber sowohl die Steuersenkungen als auch eine zyklisch steigende Inflation würden der Fed Argumente für Zinserhöhungen geben. Die Wahrscheinlichkeit kurzfristig steigender Zinsen nehme also zu. Das gilt auch für andere Teile der Welt. So hat die Bank von Japan ihre Anleihenkäufe zurückgefahren, und die Europäische Zentralbank denkt über stärker straffungsorientiertes Erwartungsmanagement nach.

Mittelfristig eher kein Regimewechsel weg vom Niedriginflationsumfeld

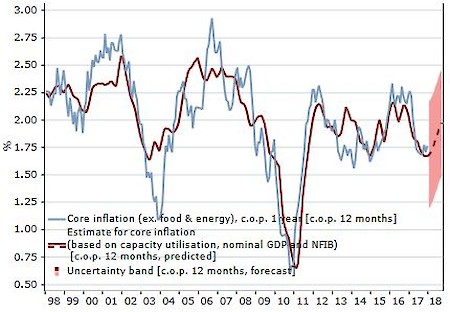

In diesem Umfeld haben sich die Marktteilnehmer bei Staatsanleihen der Kernländer zunehmend negativ positioniert. Und tatsächlich könnten die genannten Faktoren die Zinsen auch in den nächsten Monaten weiter nach oben treiben. Die Auswirkungen der Trumponomics auf US-Staatsanleihen implizieren kurzfristig höhere Renditen, weil die positiven Effekte der Steuersenkungen auf die Wirtschaft und die Unternehmensgewinne vor allem zu Beginn spürbar werden und die Inflation voraussichtlich noch etwas zulegt (siehe Grafik 1), auch wenn die Inflation der USA künftig unter fallenden Mietkosten leiden dürfte.

Grafik: Inflationsausblick USA

Quelle: Nordea Asset Management AB und Macrobond

Mittelfristig erwartet der Experte eher kein Regimewechsel weg vom Niedriginflationsumfeld. Damit sind dem Zinsanstieg bei Staatsanleihen Grenzen gesteckt. Strukturell kann die Inflation (als Gegenentwurf zu der in Grafik 1 illustrierten zyklischen Verbesserung) nur steigen, wenn die Löhne wachsen. Selbst die sehr niedrige Arbeitslosenquote der letzten Jahre hat aber keine Lohninflation ausgelöst. So ist die Frage durchaus berechtigt: Wenn die Lohninflation jetzt nicht anzieht, obwohl die Arbeitslosigkeit in den USA das niedrigste Niveau seit dem Platzen der spekulativen Blase an den Technologiebörsen erreicht hat, wann dann? Gehemmt werde das Lohnwachstum nicht zuletzt, weil die Babyboom-Generation einen grossen Teil des US-Arbeitsmarktes stellt. Diese Gruppe bezieht in der Regel hohe aber relativ konstante Gehälter. Wenn diese Erwerbstätigen in den Ruhestand gehen und jüngere Leute steilere Lohnkurven erleben, müsste die Inflation steigen. Diese Entwicklung dürfte die Inflation und die Zinsen in den nächsten 6-12 Monaten kaum tangieren.

Selbstregulation des Renditeanstiegs und niedrige Laufzeitprämien

Am Anleihenmarkt teilen offenbar einige die Auffassung, dass der aktuelle Inflationsanstieg eher zyklisch als strukturell ist, denn anders als die kurzfristigen Inflationserwartungen bewegen sich die marktbasierten langfristigen Inflationserwartungen weniger. Das heisst der jetzige Anstieg der nominalen Renditen lässt die implizierten realen Renditen steigen und die realen Renditen sind entscheidend für reales Wachstum. Der Anstieg der realen Renditen führe zu geldpolitischen Gegenbewegungen, die wenn auch normalerweise zeitversetzt wiederum das Wachstum verlangsamen, so Bahrke weiter. Infolgedessen sollte sich der Renditeanstieg zumindest in Teilen selbst regulieren. "Die Wirtschaft kann angesichts der in den meisten Regionen hohen Schuldenniveaus einfach noch keine deutlich höheren Zinsen verkraften", betont der Stratege.

Der Ausstieg der Fed aus der quantitativen Lockerung stehe hierzu nicht im Widerspruch. Obwohl die Notenbank erste bilanzverkürzende Massnahmen umgesetzt hat, sind die Laufzeitprämien auf längerfristige US-Instrumente gesunken. Anders als allgemein angenommen, haben die Zentralbanken die Preise von US-Staatsanleihen also offenbar doch nicht so sehr im Alleingang über niedrigere Laufzeitpräminen nach oben katapultiert. Nach Bahrkes Einschätzung seien die Laufzeitprämien niedrig, weil die Anleger das Risiko von Disinflation höher einschätzen als das Risiko einer hohen Inflation. "Solange das so bleibt, verursacht ein Regimewechsel der Zentralbanken keine Katastrophe im Anleihensegment", meint der Experte.

Insgesamt erwartet Bahrke nicht, dass für Staatsanleihen der Kernländer als Anlageklasse bald die Lichter ausgehen. "Trotz eventuell weiterer Zinsanstiege in den nächsten Monaten geht es vermutlich erst einmal wieder bergab wahrscheinlich sogar bis hin zu einer US-Rezession bis sich ein nachhaltiger Aufwärtstrend etabliert", sagt Bahrke. Grundsätzlich wäre natürlich auch denkbar, dass Trumps Steuersenkungen in einer praktisch voll ausgelasteten Wirtschaft endlich Lohnsteigerungen auf breiter Front schaffen. Das würde die Inflation und entsprechend die Inputkosten der Unternehmen erhöhen und die Margen senken, während die Fed Anlass zu einer noch restriktiveren Geldpolitik sähe. Die positiven Wachstumseffekte aus den Steuersenkungen würden somit relativ schnell neutralisiert im Effekt wäre dies ein Boom/bust-Szenario, mit einem brutalen Zinsanstieg und einem stagflationsähnlichen Makroumfeld.