29.08.2025, 08:47 Uhr

«Galt die amerikanische Wirtschaft vor einigen Wochen noch als nahezu unverwüstlich, hat dieses Bild spätestens seit dem jüngsten Arbeitsmarktbericht vom 1. August erste Kratzer erhalten. Dennoch befindet sich der...

In letzter Zeit deuten immer mehr Indikatoren darauf hin, dass die europäische Wirtschaft aus dem Gröbsten heraus ist und sich auf einen solideren Aufschwung zubewegt. Für eine Entwarnung sei es aber noch viel zu früh, meint Wolfgang Baur von M&G.

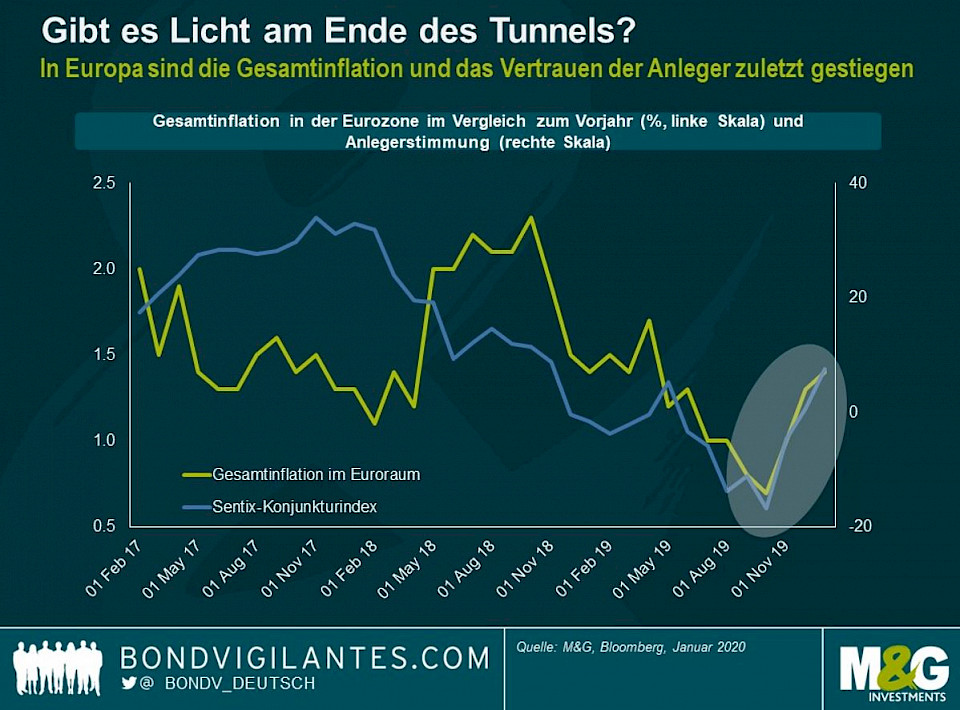

Die europäische Inflation liegt zwar nach wie vor deutlich unter dem Inflationsziel der EZB von "knapp, aber unter» 2%, doch die jährliche Inflationsrate hat sich von 0,7% im Oktober 2019 auf 1,4% im Januar 2020 verdoppelt. Selbst der Einkaufsmanagerindex des verarbeitenden Gewerbes für den Euroraum, der den europäischen Anlegern im Jahr 2018 grosse Sorgen bereitete, scheint im September 2019 seine Talsohle durchschritten zu haben und befindet sich nun wieder in einem leichten Aufwärtstrend. Die Stimmung unter den europäischen Investoren hat sich ebenfalls deutlich verbessert. Ein Beispiel dafür ist der Sentix-Konjunkturindex für den Euroraum – ein Gradmesser für das Vertrauen der Anleger –, der sich von seinem Tiefpunkt im Oktober 2019 deutlich erholt hat und im Januar 2020 auf den höchsten Stand seit November 2018 gestiegen ist.

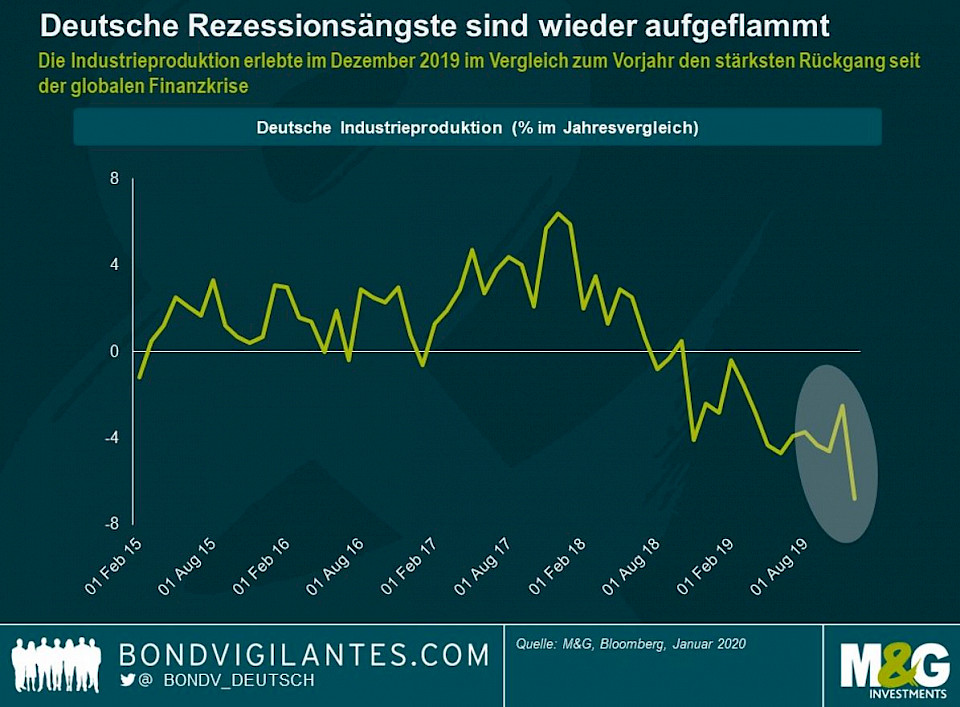

Die entscheidende Frage sei natürlich, ob Europa wirklich die Wende geschafft hat oder nicht, sagt Wolfgang Baur, Investment-Spezialist bei M&G, und fügt an: "Meiner Meinung nach ist es für eine Entwarnung noch viel zu früh." Zunächst einmal sei das Wirtschaftswachstum in Europa trotz der jüngsten Erfolge weiterhin kraftlos und fragil. Tatsächlich ist das vierte Quartal 2019 mit nur 0,1% realem BIP-Wachstum das schwächste Quartal im Euroraum seit dem ersten Quartal 2013. In Frankreich (-0,1%) und Italien (-0,3%) ist die Wirtschaft regelrecht geschrumpft. Darüber hinaus sind in Deutschland die Rezessionsrisiken erneut mit voller Wucht aufgetaucht. Im Jahresvergleich sank die deutsche Industrieproduktion im Dezember 2019 um 6,8%, der stärkste Rückgang seit der globalen Finanzkrise. Es kann also durchaus sein, dass sich die Dinge in Europa verschlechtern, bevor sie besser werden.

Darüber hinaus sieht der Investment-Experten im Hintergrund mehrere grössere Risiken lauern, die die Aussichten für die Eurozone weiter eintrüben könnten:

Coronavirus: Es ist natürlich noch zu früh, um das volle Ausmass der wirtschaftlichen Auswirkungen des Coronavirus auf China – und damit auf die globale Wachstumsdynamik – vernünftig abschätzen zu können. Sollte sich die Situation jedoch verschlechtern, würde das europäische BIP-Wachstum mit großer Sicherheit darunter leiden. Die chinesische Nachfrage nach europäischen Produkten könnte ins Stocken geraten und die globalen Lieferketten könnten unterbrochen werden. Abgesehen von den negativen Auswirkungen auf die Wirtschaft könnte jede weitere Eskalation des Coronavirus auch die Risikobereitschaft verringern und die globalen Märkte in Bedrängnis bringen, wie der Vorstand der US-Notenbank in seinem jüngsten geldpolitischen Bericht betont hat.

Handelskriege: Obwohl sowohl die USA als auch China zuletzt eine konstruktivere Haltung gezeigt haben – China kündigte letzte Woche tatsächlich an, die Zölle auf mehr als 1.700 US-Produkte zu halbieren –, bleibt das Risiko einer plötzlichen Verschlechterung oder eines Abbruchs der Gespräche bestehen. Selbst wenn die Handelsstreitigkeiten zwischen den USA und China endgültig beigelegt werden, ist es durchaus möglich, dass Trump umgehend Europa ins Visier nimmt. In den USA stehen schliesslich Wahlen an, und protektionistische Massnahmen sind bei einem nicht unbedeutenden Teil der Wählerschaft beliebt.

Brexit: Nach dem Austritt Grossbritanniens aus der Europäischen Union am 31. Januar 2020 hat die 11-monatige Übergangsphase begonnen. Die Uhr tickt, und wenn es keine Verlängerung gibt, bleibt nur noch sehr wenig Zeit, um ein umfassendes Handelsabkommen zwischen beiden Parteien auszuhandeln. Für die EU besteht das Risiko natürlich darin, dass der Handel mit Grossbritannien ab dem 1. Januar 2021 zu WTO-Bedingungen abgewickelt wird, was die Lieferketten unterbrechen und die Konjunktur dämpfen könnte.

Politik in Italien: Wie M&G in einem kürzlich erschienenen Blog-Beitrag analysiert hat, steht die italienische Regierung trotz der Niederlage von Salvinis Lega bei den Regionalwahlen in Emilia Romagna weiterhin unter Druck: Auf der einen Seite des politischen Spektrums gewinnt die Lega an Popularität, auf der anderen Seite geht die Unterstützung für die Fünf-Sterne-Bewegung zurück. Ein Zusammenbruch der italienischen Regierung würde Schockwellen an den europäischen Märkten auslösen und die politische Unsicherheit erhöhen, was die ohnehin schon angeschlagene italienische Wirtschaft schwer belasten würde.

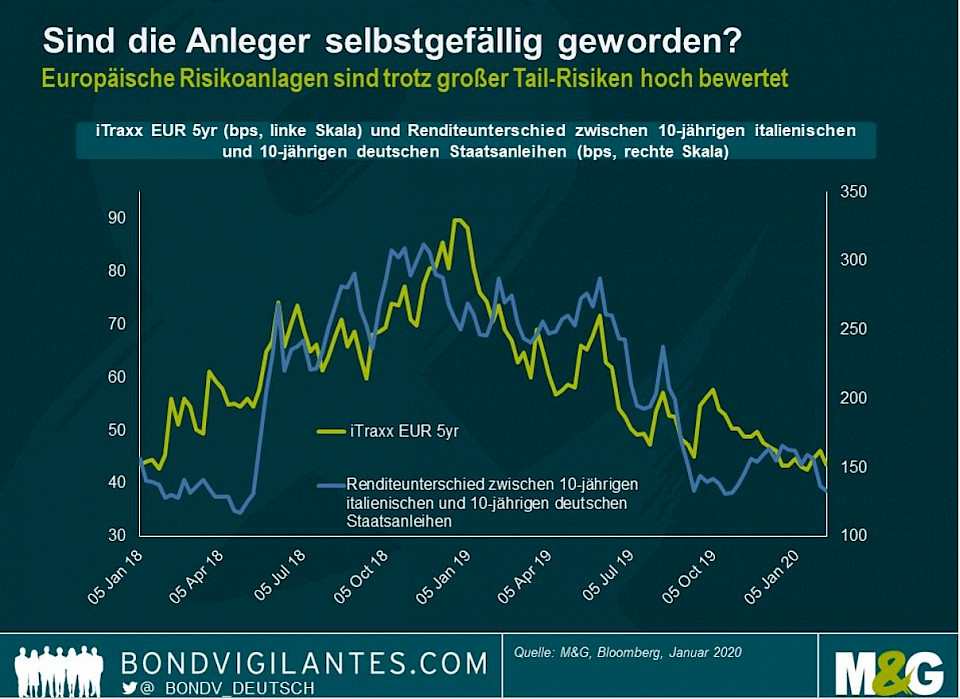

"Angesichts dieser Risiken – und angesichts der anhaltend schwachen Wachstumsdaten – halte ich die Bewertungen von europäischen Risikoanlagen für recht erstaunlich. Auf dem derzeitigen Niveau gibt es kaum noch Spielraum für Fehler", stellt Wolfgang Baur fest. Beispielsweise notiert der iTraxx EUR 5yr, ein Indikator für den Markt für europäische Unternehmensanleihen mit Investment Grade, derzeit nur bei etwa 44 Basispunkten (bps), und die Rendite von 10-jährigen italienischen Staatsanleihen liegt bei "mickrigen" 130 bps über der Rendite von 10-jährigen Bundesanleihen. "Im Wesentlichen gibt es kaum noch Spielraum für Fehler, denn wir sind (fast) wieder auf dem Marktniveau angelangt, das wir zuletzt Anfang 2018 gesehen haben. Und das finde ich überraschend, denn damals war die Stimmung an den Märkten deutlich positiver als heute, ja nahezu euphorisch", sagt Baur. "Damals drehte sich alles um das globale synchronisierte Wachstum und den europäischen Aufschwung. Über politische Risiken in Europa wurde kaum gesprochen. Kurzum, die Marktteilnehmer wurden selbstgefällig."

Alle wüssten, was 2018 als nächstes geschah. Es kam zu einer plötzlichen Eskalation von Handelskriegen, die regierungskritischen Parteien Lega und Fünf-Sterne-Bewegung konnten bei den Wahlen in Italien im März 2018 grosse Gewinne verbuchen und die globalen Wirtschaftsdaten brachen ein. Infolgedessen verschlechterte sich die Anlegerstimmung. An den Märkten ging die Risikobereitschaft umgehend für längere Zeit zurück, was dazu führte, dass die Jahresrenditen von Risikoanlagen auf breiter Front deutlich ins Minus rutschten. "Ich will damit nicht sagen, dass sich die Geschichte wiederholen muss. Aber ich kann mich des Eindrucks nicht erwehren, dass die Märkte wieder über sich selbst hinausgewachsen sind und Selbstgefälligkeit die Oberhand gewonnen hat", warnt Baur.

Sicher, es gebe reichlich Unterstützung von den Zentralbanken, insbesondere von der EZB, die für ein günstiges technisches Umfeld sorge und damit die Vermögenspreise stütze. "Aber nur zur Erinnerung: Die EZB kaufte von Januar bis September 2018 monatlich Wertpapiere im Wert von 30 Milliarden Euro – 50% mehr als zum jetzigen Zeitpunkt – und die Märkte erlebten trotzdem einen deutlichen Ausverkauf", so der Investment-Experte. Er halte daher eine eher vorsichtige Einstellung gegenüber europäischen Risikoanlagen für gerechtfertigt. Eine Reduzierung des Marktrisikos und eine Erhöhung der Kreditqualität erscheinen Wolfgang Baur zum jetzigen Zeitpunkt als kluge Massnahmen.