29.08.2025, 08:47 Uhr

«Galt die amerikanische Wirtschaft vor einigen Wochen noch als nahezu unverwüstlich, hat dieses Bild spätestens seit dem jüngsten Arbeitsmarktbericht vom 1. August erste Kratzer erhalten. Dennoch befindet sich der...

Vor dem Hintergrund anhaltend tiefer Renditen im festverzinslichen Bereich schichten Investoren zunehmend in alternative Anlageklassen um – dazu gehört auch der Infrastruktursektor. Institutionelle Anleger haben diese Gelegenheit gemäss M&G bereits für sich erkannt und beteiligen sich häufig direkt an Infrastrukturprojekten, etwa an Windkraftanlagen oder am Bau von Brücken und Strassen.

Infrastrukturanlagen sind zurzeit in aller Munde, aufgrund der tiefen Zinsen legen immer mehr institutionelle Investoren Geld in Infrastrukturprojekten an. Aber auch Privatanlegern stehen laut Manuele De Gennaro, Country Head Switzerland von M&G, Wege offen, um die Wachstums- und Ertragschancen, die Investitionen in Infrastruktur bieten, für sich zu nutzen: Zum einen durch die Anlage in Firmen, die direkt oder indirekt von Infrastrukturprojekten profitieren. Zum anderen durch den Kauf von Aktien börsennotierter Infrastrukturunternehmen. Beides gemanagt in Fonds, die – im Gegensatz zur Direktanlage – liquide gehandelt werden.

"Infrastruktur ist einer der ganz grossen Zukunftstrends, weil sie sowohl die Lebensgrundlage der Menschen als auch die Entwicklungsmöglichkeiten ganzer Volkswirtschaften enorm beeinflusst. Für ihre alltäglichen Bedürfnisse brauchen Menschen eine funktionierende Strom- und Wasserversorgung, einen reibungslosen Personennahverkehr oder gut ausgebaute Strassen – nicht nur in den Industrieländern", sagt De Gennaro. Missstände würden die Versorgung mit lebenswichtigen Gütern oder medizinischer Betreuung gefährden. Auf der politischen Agenda steht das Thema ganz oben, denn der Zustand dieser fundamentalen Strukturen ist in vielen Ländern der Erde noch stark ausbaufähig und behindert ihre gesamte Entwicklung.

Bereits im Jahr 2016 mahnte das McKinsey Global Institute an, dass nicht genug in Infrastruktur investiert wird, um mit dem erwarteten Wirtschaftswachstum Schritt zu halten. Wie De Gennaro aufzeigt, hat eine Studie des Global Infrastructure Hub der G20-Inititative herausgefunden, dass es weltweit bis zum Jahr 2040 eine Investitionslücke von 15 Billionen US-Dollar beim Aus- und Aufbau von Infrastruktur geben wird. Allein in Europa fehlen bis zum Jahr 2030 nach Berechnungen der European Investment Bank jährlich 335 Milliarden Euro. Länder, Städte und Gemeinden können diese Bürde nicht allein schultern.

Der gesellschaftliche Wandel sowohl in den Industrie- als auch in den Schwellenländern, technische Innovationen und die Regulierung von Absatzmärkten befeuern den Bedarf an Infrastruktur. Weltweit haben zahlreiche Unternehmen Produkte oder Dienstleistungen entwickelt, um den daraus entstehenden Herausforderungen zu begegnen. So eröffnen sich neue Absatzchancen für einzelne Energieversorger, Bauunternehmen oder Dienstleister, die nachhaltige Lösungen, etwa für die Abfallwirtschaft, anbieten. De Gennaro weiss: "Auch Betreiber von Übertragungsnetzen oder von Strom- und Gasnetzen können vom dringenden Bedarf nach Investitionen in den Ausbau, aber auch in die Erneuerung und Verbesserung der Infrastruktur profitieren."

In den Industrieländern liegen die Herausforderungen hauptsächlich darin, bestehende Strukturen auf den neuesten Stand der Technik zu bringen und zukunftsfähig zu machen. Dabei ist in den USA der Zustand von Schulen, Schienen oder Stromleitungen besonders marode, so dass es hier bereits politische Anreize auch für private Investitionen gibt. In Schwellenländern geht es dagegen laut dem Experten häufig darum, ganz neue Lösungen zu finden, damit das menschliche Zusammenleben nicht zusammenbricht – beispielsweise durch das immer stärkere Bevölkerungswachstum in den Megacitys.

Betreiber sozialer Infrastruktur, wie zum Beispiel börsennotierte Gesundheits- oder Bildungsunternehmen, können ebenfalls interessante Anlageziele sein. Eine weltweit wachsende Mittelschicht fordert zunehmend eine gute Versorgung in diesen Bereichen ein. Ausserdem muss den Bedürfnissen der immer älter werdenden Bevölkerung Rechnung getragen werden. Das starke Wachstum der globalen Internet- und Mobilfunknutzung eröffnet Chancen bei Investments in Anbieter aus dem Bereich der digitalen Infrastruktur.

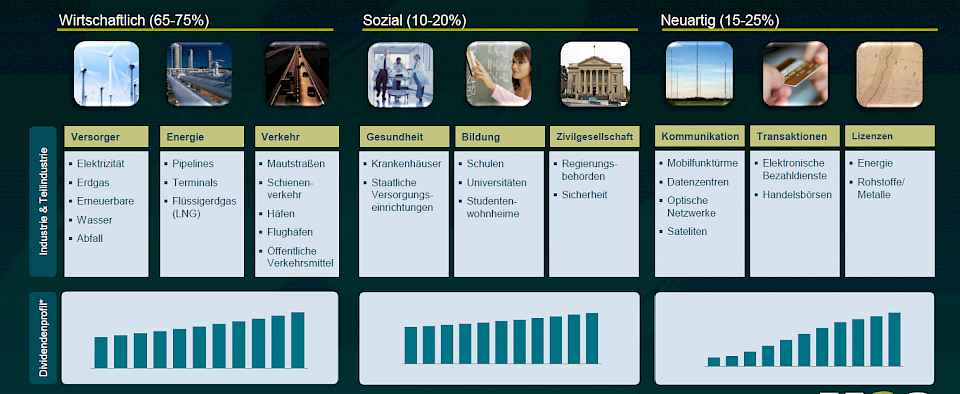

"Eine zweite Anlagemöglichkeit bietet der Kauf von Aktien börsennotierter Unternehmen, die bedeutende physische Infrastrukturanlagen besitzen oder kontrollieren. Das können Bergbau- oder Minenbetreiber sein, aber auch Eigentümer von Flughäfen, Krankenhäusern und Altenheimen", erklärt De Gennaro. Dabei seien Firmen aus den Wirtschaftsbereichen Versorgung, Energie und Transport für Anleger grundsätzlich ebenso interessant wie Namen aus der sozialen Infrastruktur. Dazu kommen Titel aus digitalen Geschäftsbereichen wie Kommunikation, Transaktionen oder Lizenzvergabe.

Gegenüber klassischen Aktienanlagen bietet die Anlageklasse Infrastruktur einen bedeutenden Vorteil, denn sie ist insgesamt relativ unempfindlich gegenüber Marktschocks. Ihr defensiver Charakter hat sich laut M&G gerade in unruhigen Märkten bewährt. Darüber hinaus haben viele dieser Titel das Potenzial, über mehrere Jahrzehnte hinweg stabile, steigende und dabei inflationsgeschützte Cashflows zu generieren, die wiederum für langfristig stabile Dividenden sorgen. Sogar gut aufgestellte Versorgungsbetriebe, die sonst eher als defensiv gelten, können von der Umrüstung moderner Gesellschaften auf erneuerbare Energien oder die Entwicklung sogenannter "Smart Grids" für eine intelligentere Steuerung von Stromangebot und -nachfrage profitieren.

De Gennaro erklärt abschliessend: "Auf lange Sicht haben die starken globalen Wirtschaftsströmungen grossen Einfluss auf die Renditen börsennotierter Infrastrukturunternehmen, während sich kurzfristige konjunkturelle Entwicklungen hingegen kaum auf die operative Performance dieser Titel auswirken. Gerade in unsicheren Zeiten von anhaltenden Niedrigzinsen und wachsender Volatilität suchen Anleger nach Alternativen mit guten Renditechancen und überschaubarem Risiko."

Stand NR: C.25