29.08.2025, 08:47 Uhr

«Galt die amerikanische Wirtschaft vor einigen Wochen noch als nahezu unverwüstlich, hat dieses Bild spätestens seit dem jüngsten Arbeitsmarktbericht vom 1. August erste Kratzer erhalten. Dennoch befindet sich der...

2022 war ein extrem schwieriges Jahr für Anleihemärkte. Ein bemerkenswerter Lichtblick waren dabei variabel verzinsliche Hochzinsanleihen (HY FRN), die sich als sehr widerstandsfähig erwiesen. James Tomlins und Fiona Hagdrup von M&G Investments erläutern die Vorteile der Floater.

Ein Schlüsselfaktor für die relative Outperformance von FRNs und Leveraged Loans gegenüber ihren festverzinslichen Alternativen war 2022 die fehlende Duration (siehe Abbildung 1): Die Kupons der Floater werden automatisch an die kurzfristigen Zinssätze angepasst. Sie waren daher gut von den Turbulenzen an den Märkten für Staatsanleihen abgesichert, als die US-Notenbank ihre Zinserhöhungen vorantrieb.

Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

Quelle: ICE Bank of America Indices, 31. Dezember 2022. Die Wertentwicklung des Index ist zu 100 % gegenüber dem USD abgesichert. HY global: ICE BoA Global High Yield Index. Global HY FRN: ICE BofA Global Floating Rate High Yield 3% Constrained (USD Hedged) Index. US HY: ICE BoA US High Yield Index. Europa HY: ICE BoA European High Yield Index. Europäische Anleihen: Credit Suisse Western European Leveraged Loan Index 3 year DM. US Leveraged Loan: Credit Suisse Leveraged Loan Index 3 year DM.

HY FRN profitierten auch von ihrer vorrangigen Besicherung, die ihnen in einem Ausfallszenario einen starken Anspruch auf die Vermögenswerte eines Unternehmens gibt. Infolgedessen sind die Verwertungsquoten in der Regel wesentlich höher als bei unbesicherten Anleihen. Angesichts dieses geringeren Kreditrisikos sind Senior Secured Loans in einem Umfeld steigender Zahlungsausfälle im Allgemeinen widerstandsfähiger, wie sich auch 2022 gezeigt hat.

«Unserer Einschätzung nach bieten HY FRN derzeit eine der attraktivsten Rendite-/Duration-Verhältnisse, da sie einen hohen Ertragsstrom bei minimalem Zinsrisiko liefern. Daher könnten diese Floater für Investoren interessant sein, die den Zinszyklus noch nicht als beendet ansehen. Unserer Meinung nach befinden sich Europa und das Vereinigte Königreich noch in der Anfangsphase des Zinserhöhungszyklus. Die dortige Inflation liegt weiterhin in der Nähe ihres 40-Jahres-Hochs», heisst es dazu.

Auch eine baldige Zinswende der US-Notenbank Fed sei angesichts des jüngsten Anstiegs der längerfristigen Zinssätze bereits teilweise eingepreist. Eine Umschichtung in Anleihen mit längerer Laufzeit könnte sich als wertvoll erweisen, wenn Zinssenkungen «endlich wieder auf der Tagesordnung stehen». Allerdings sei es bekanntermassen schwierig, den richtigen Zeitpunkt dafür zu treffen. «Unserer Meinung nach machen variabel verzinsliche Anlagen das Rätselraten überflüssig: Es ermöglicht den Investoren, attraktive Renditen zu erzielen, ohne weiteren Zinsschwankungen ausgesetzt zu sein.»

Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

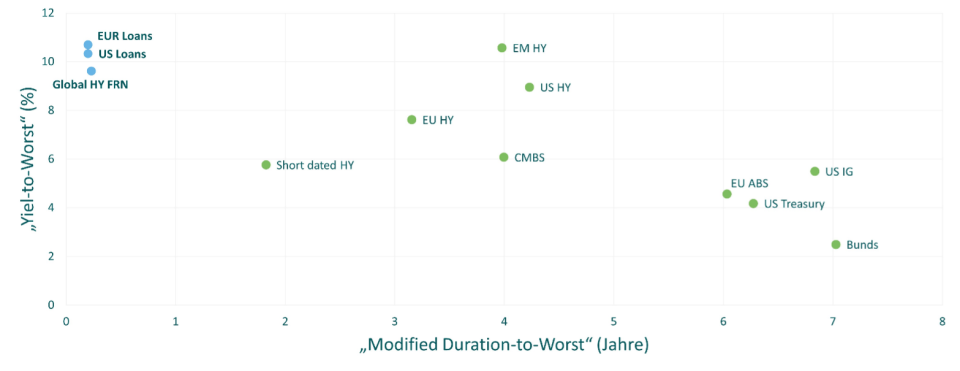

Quelle: M&G, Bloomberg, 31. Dezember 2022. HY FRN global: ICE BoA Global Floating Rate High Yield (3% Constrained) Index. US HY: ICE BoA US High Yield Index. Europa HY: ICE BoA European High Yield Index. Short Duration HY: ICE 1-3 Year US Corporate & HY Index. EM HY: ICE BoA HY US Emerging Markets Corporate Plus Index. CMBS: ICE BoA US Fixed Rate CMBS Index. EU ABS: ICE BoA Euro Asset Backed & MBS Index. US-Staatsanleihen: ICE BoA US Treasury Index. US IG: ICE BoA US Corporate Index. Bundesanleihen: ICE BoA German Govt Index.

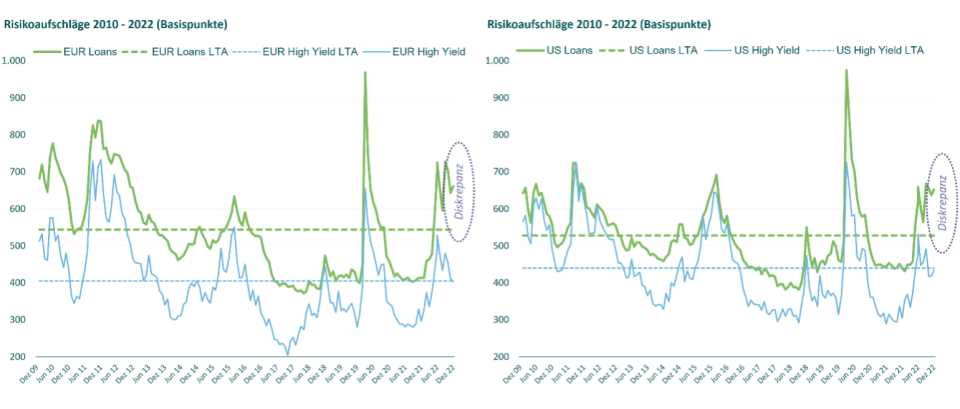

M&G sieht bei HY FRN derzeit attraktive Bewertungen mit Spread-Niveaus deutlich über ihrem langfristigen Durchschnitt. Die Spreads konventioneller HY-Titel dagegen haben sich in den letzten Monaten stark erholt, so dass diese nicht mehr als besonders günstig gelten. «Unserer Meinung nach spiegelt diese Diskrepanz eine gewisse Verwerfung auf dem Hochzinsmarkt wider. Wir sehen jedoch das Potenzial, dass sich die Spreads für HY FRN von den aktuellen Niveaus aus verringern könnten, wenn die Fundamentaldaten wieder zur Geltung kommen. Wir glauben auch, dass die Investoren für die Übernahme von Kreditrisiken gut entlohnt werden. Es wird zwar mit einem Anstieg der Ausfälle gerechnet, jedoch nicht im derzeit eingepreisten Ausmass. Ausserdem gehen wir davon aus, dass die Ausfälle vorrangig bestimmte Sektoren betreffen werden. Bei diesen bleiben wir vorsichtig, etwa bei zyklischen Konsumgütern und Immobilien. Angesichts dessen konzentrieren wir uns weiterhin auf defensivere Sektoren, in denen die Cashflows bei einem Abschwung widerstandsfähiger sein dürften – wie etwa Gesundheit, Bildung und Telekommunikation. In Zeiten wie diesen halten wir es für besonders wichtig, als Investor aktiv und selektiv vorzugehen und nicht am gesamten Markt zu investieren.»

Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

Quellen: Europäische Kredite: Credit Suisse Western European Leveraged Loan Index 3 year DM; HY Europa: ICE BofA European Currency Non-Financial High Yield 2% Constrained Index Asset Spread, per 31. Dezember 2022. LTA = Langfristiger Durchschnitt. US-Kredite: Credit Suisse Leveraged Loan Index 3 Jahre DM; US HY: ICE BofA US High Yield Index Asset Spread, Stand: 31. Dezember 2022.

«Nach der langen Niedrigzinsphase halten wir HY FRN für eine attraktive Ertragsquelle und für ein starkes Polster gegen mögliche weitere Marktturbulenzen. Dank der fehlenden Zinsduration und der vorrangigen Besicherung hat die Anlageklasse im Jahr 2022 ihre Widerstandsfähigkeit unter Beweis gestellt. Da sie eine Rendite praktisch ohne Zinsrisiko bieten, werden HY Floater unserer Meinung nach für Anleiheportfolios wertvoll bleiben. Während sich die Märkte für konventionelle festverzinsliche HY in den letzten Monaten stark erholt haben, ist der Markt für HY FRN zurückgeblieben. Diese Diskrepanz stellt unserer Meinung nach derzeit eine Wertsteigerungschance für Anleiheinvestoren dar», folgert das Duo.