29.08.2025, 08:47 Uhr

«Galt die amerikanische Wirtschaft vor einigen Wochen noch als nahezu unverwüstlich, hat dieses Bild spätestens seit dem jüngsten Arbeitsmarktbericht vom 1. August erste Kratzer erhalten. Dennoch befindet sich der...

Wir befinden uns laut Richard Woolnough von M&G derzeit mitten im heftigsten und grössten Konjunkturabschwung, den die moderne Weltwirtschaft je erlebt hat. Der Fondsmanager zeigt auf, wie sich dieser durch das Coronavirus ausgelöste Rückgang grundlegend von früheren Rezessionen unterscheidet.

Wie M&G Fondsmanager Richard Woolnough bereits im März im Bondvigilantes Blog geschrieben hatte, unterscheidet sich der derzeitige durch die Corona-Krise verursachte Konjunkturabschwung grundlegend von früheren Rezessionen. Woolnough erinnert an die drei Phasen einer Rezession:

Phase 1: Der Eintritt in die Rezession

Ein schneller, rekordhoher Einbruch des Wirtschaftswachstums, da die normale Wirtschaftstätigkeit aus gesundheitspolitischen Gründen drastisch eingeschränkt wird.

Phase 2: Das Ende der Rezession

Ein schneller, sprunghafter Anstieg des Wirtschaftswachstums, wenn die öffentlichen Beschränkungen aufgehoben werden.

Phase 3: Die Zeit nach der Rezession

Eine Wirtschaft, die versucht, neue Geschäftspraktiken und den Vertrauensverlust durch starke geld- und finanzpolitische Anreize auszugleichen.

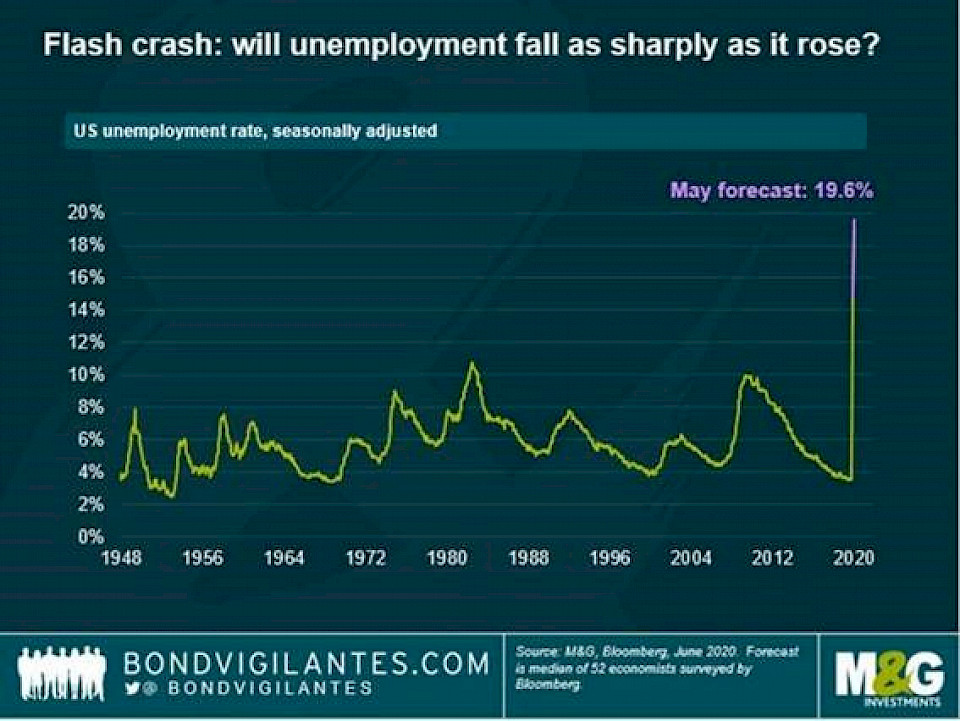

"Wo stehen wir momentan? Das Wirtschaftswachstum ist eingebrochen, die Arbeitslosigkeit ist sprunghaft gestiegen, und wir befinden uns jetzt an einem Wendepunkt, an dem das Wachstum wieder anziehen und sich schließlich auf einem relativ stabilen Pfad einpendeln wird – eine T-förmige Rezession in Form eines Flash Crashs, wie ich in meinem letzten Blog bereits schilderte", so Woolnough.

Im Gegensatz zu früheren Rezessionen könne man den zeitlichen Ablauf der Phasen 1 und 2 nachvollziehen, da sie das direkte Ergebnis einer einfachen Regierungspolitik seien. Der Fondsmanager weist darauf hin, dass Phase 3 – anders als bei früheren Rezessionen – nicht lehrbuchmässig verlaufen wird: "Werden wir tatsächlich eine Rezession erleben, wie sie in den Wirtschaftslehrbüchern steht? Bizarrerweise bedeutet ein Flash Crash des Wirtschaftswachstums, dass dieser Einbruch in gewisser Hinsicht nicht einmal als Rezession definiert werden kann."

Die weithin anerkannte Definition einer Rezession sind zwei aufeinanderfolgende Quartale mit negativem BIP-Wachstum. Bezogen auf die Kalenderquartale werden die Kriterien für eine Rezession im Jahr 2020 mit einem negativen Wachstum im ersten und zweiten Quartal problemlos erfüllt. "Wäre ich jedoch besonders pedantisch, dann wäre die Rezessionsdefinition auf rollierender Quartalsbasis keineswegs erfüllt. Wenn wir davon ausgehen, dass der vollständige Lockdown am 1. März begann und am 31. Mai endete, dann haben wir das erste negative Wachstumsquartal, das wir in diesem Dreimonatszeitraum benötigen. Wir wissen jedoch, dass das darauffolgende Quartal vom 1. Juni bis Ende August von einem wirtschaftlichen Rekordwachstum geprägt sein wird. Daher wird bis Ende August auf rollierender Basis keine Rezession eingetreten sein" erklärt Woolnough und stellt die Frage in den Raum: "Sollte man angesichts des raschen Einbruchs und der schnellen Erholung dieser Konjunkturabschwächung überhaupt von einer Rezession sprechen?"

Woolnough nimmt Bezug auf seinen ursprünglichen Blog: Deshalb sehe der Einbruch und die Erholung wie ein T aus. Es sei klar, dass die Gesamtwirtschaftsleistung Ende August niedriger sein werde als zu Jahresbeginn, was enorme Folgen haben werde. Die Frage für 2020 und darüber hinaus laute: "Wie hoch ist der Anstieg bis zur horizontalen Linie des T?"

Regierungen und Finanzbehörden auf der ganzen Welt haben in einem aussergewöhnlich kurzen Zeitraum mit einer Rekordsumme an finanz- und geldpolitischen Massnahmen auf das Problem reagiert. "Um einen bekannten Spruch abzuwandeln: Die Aufgabe der Behörden bestand nicht darin, den Partygästen den Alkohol wegzunehmen, sondern ihnen eine uneingeschränkte Happy Hour zu ermöglichen", sagt Woolnough. Auch wenn diese "Konterbier"-Politik den Kater nicht vollständig beseitigen könne, stelle sich die Frage: "Wie weit wird sie ihn heilen? Hier kommen wir wieder zu Phase 3 zurück."

"Die Finanzbehörden und Währungshüter werden die Wirtschaft verständlicherweise zu ihrem früheren Ruhm zurückführen wollen, was darauf hindeutet, dass die finanz- und geldpolitische Lockerung fortgesetzt wird", betont der Fondsmanager. Dies stehe im Widerspruch zu den virusbedingten Veränderungen der Geschäftspraktiken und dem Ausmass, in dem sich das Verhalten jedes Einzelnen (das Verbrauchervertrauen) durch die diesjährigen Erfahrungen verändert habe. "Die Behörden werden weiterhin Gegenmittel gegen die Lockdown-Massnahmen bereitstellen und gegen die Verbreitung (oder hoffentlich ausbleibende Verbreitung) des Virus und den Schaden kämpfen, den ein solch kurzer, heftiger Schock und Konjunkturabschwung bei Unternehmen, Verbrauchern und Regierungen angerichtet hat", schliesst Woolnough seine Betrachtung.