15.11.2021, 16:17 Uhr

Weltweit haben 90% der Unternehmen ihre Dividende entweder erhöht oder konstant gehalten. Dies ist einer der höchsten Werte seit Lancierung des Janus Henderson Global Dividend Index und spiegelt die rasche...

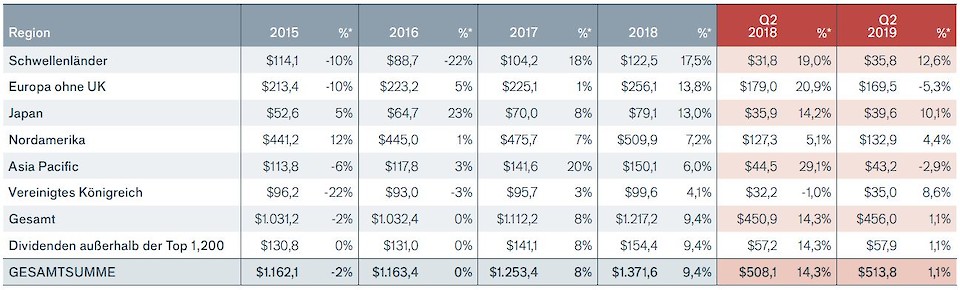

Die globalen Ausschüttungen stiegen im zweiten Quartal auf 513,8 Milliarden Dollar – ein Plus von 1,1% im Vorjahresvergleich. Die Vorhersage für das Gesamtjahr beträgt unverändert 1,43 Billionen Dollar – ein Zuwachs von 4,2%. Drei Viertel der im Janus Henderson Global Dividend Index erfassten Schweizer Unternehmen erhöhten ihre Dividenden, Kürzungen gab es keine.

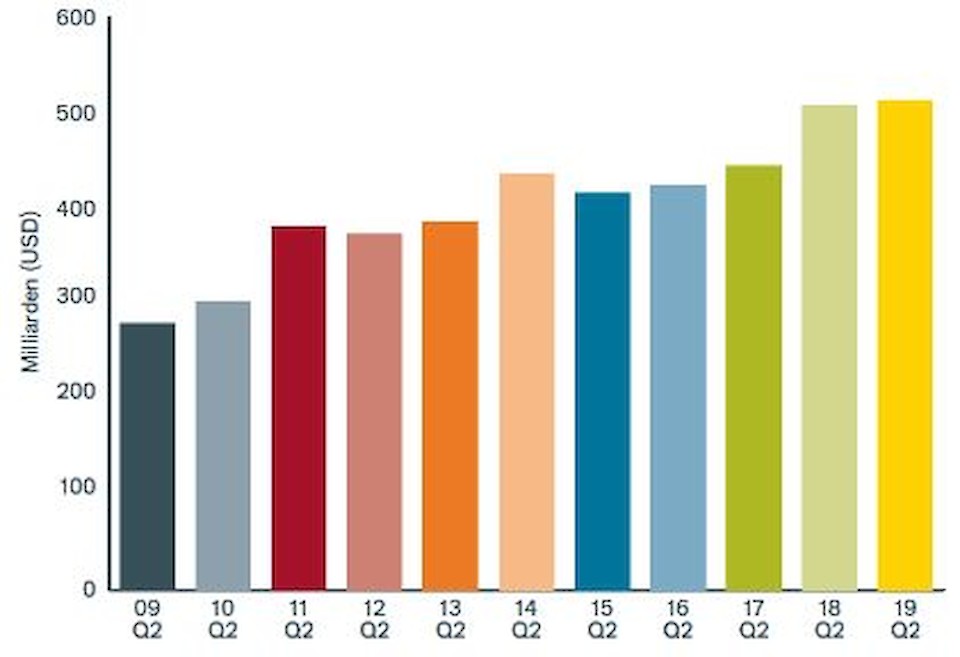

Die Abschwächung der Weltwirtschaft beginnt sich in den Dividenden widerzuspiegeln, wie aus dem aktuellen Janus Henderson Global Dividend Index hervorgeht. Im 2. Quartal waren die Ausschüttungen an die Aktionäre mit 513,8 Milliarden Dollar so hoch wie noch nie – die Wachstumsrate war jedoch die niedrigste seit über zwei Jahren. Auf unbereinigter Basis erhöhten sich die Dividendenzahlungen um 1,1%, gebremst durch den starken Dollar. Das bereinigte Wachstum war mit 4,6% so niedrig wie zuletzt vor zwei Jahren, es lag jedoch nur leicht unter dem langfristigen Durchschnitt. Der schwächere Trend entsprach der Vorhersage von Janus Henderson, die bereits von geringeren Zuwächsen in diesem Jahr ausgegangen war. Die Vorhersage für das Gesamtjahr beträgt unverändert 1,43 Billionen Dollar – ein Zuwachs von 4,2% auf unbereinigter (absoluter) und von 5,5% auf bereinigter Basis.

Die im Index erfassten Schweizer Unternehmen schütteten im zweiten Quartal insgesamt 23,9 Milliarden aus - drei Viertel erhöhten ihre Ausschüttungen, kein Schweizer Unternehmen kürzte die Dividende. Die absoluten Dividendenausschüttungen gingen damit in der Vergleichswährung USD gegenüber dem Vorjahresquartal zwar um 1,4% zurück, das um Sondereffekte wie Wechselkurveränderungen und Sonderdividenden bereinigte Wachstum betrug dagegen 4,5%. Neben dem im zweiten Quartal weltweit führenden Dividendenzahler Nestlé schütteten die beiden Versicherer Zurich Insurance (Rang 26) und Swiss Re (Rang 50) sowie die Grossbank UBS (Rang 29) am meisten aus.

Aufgrund des langsameren Dividendenwachstums sind naturgemäss auch weniger Rekorde zu vermelden. Japan, Kanada, Frankreich und Indonesien waren die einzigen Länder, die im zweiten Quartal neue Höchststände erreichten. Das stärkste Wachstum verzeichneten die Schwellenländer, allen voran Russland und Kolumbien. Unter den Industrieländern war Japan der Spitzenreiter. Die übrigen Staaten der asiatisch-pazifischen Region lagen ebenso wie Europa (ohne Grossbritannien) unter dem globalen Durchschnitt. Im Finanz- und Energiesektor stiegen die Ausschüttungen am kräftigsten, während der Technologie- und der Basiskonsumsektor zurückfielen.

Allerdings sind die Dividendenzahlungen saisonal sehr unterschiedlich. Besitzer europäischer Aktien erhalten 70% der jährlichen Ausschüttungen im zweiten Quartal, dennoch schneidet die Region in der aktuellen Ausgabe des Index am schwächsten ab. Das Dividendenwachstum in Europa entwickelt sich bereits seit einigen Jahren schwächer als im Rest der Welt, das zweite Quartal 2019 bildete hier keine Ausnahme. Die Ausschüttungen fielen gegenüber dem Vorjahr auf unbereinigter Basis um 5,3%, was zum grossen Teil auf den schwachen Euro zurückzuführen war. Der Index sank dadurch für Europa auf 134,0 – den niedrigsten Stand seit über einem Jahr. Auf bereinigter Basis legten die Dividenden in Europa um lediglich 2,6% zu, womit Europa im 2. Quartal mit Abstand das Schlusslicht unter den Regionen war. Wenige, aber massive Dividendenkürzungen schmälerten das Gesamtergebnis, doch auch der Anteil der Unternehmen, die ihre Ausschüttungen erhöhen, ist rückläufig.

In Deutschland betrug das bereinigte Wachstum 2,4%, was in etwa dem europäischen Durchschnitt entspricht. Am schwächsten entwickelte sich die Automobilindustrie mit deutlichen Dividendenkürzungen bei BMW und Daimler. In Frankreich, dem mit Abstand grössten Dividendenzahler in Europa, erreichten die Ausschüttungen im zweiten Quartal die Rekordsumme von USD 51,0 Milliarden. In Spanien stiegen die Dividenden auf bereinigter Basis um 8,0%, das war der höchste Zuwachs unter den grösseren europäischen Ländern.

Im Vereinigten Königreich entsprach das bereinigte Wachstum mit 5,3% in etwa dem globalen Durchschnitt. Üppige Sonderdividenden sorgten jedoch für ein deutlich höheres absolutes Wachstum. Den grössten Beitrag zum bereinigten Wachstum leistete der Bankensektor.

Die asiatisch-pazifische Region (ohne Japan) fiel im zweiten Quartal leicht hinter den Rest der Welt zurück. Die Ausschüttungen betrugen USD 43,2 Milliarden, was einem bereinigten Plus von 2,2% entsprach. Hongkong spielt im Berichtszeitraum aus saisonalen Gründen eine dominierende Rolle. Das bereinigte Wachstum lag nur bei 2,5%, und ein Viertel der Hongkonger Unternehmen in unserem Index senkte die Dividenden, darunter auch China Mobile. Grund für diesen hohen Anteil (er ist höher als in allen anderen bedeutenden Ländern) ist die Abkühlung der Konjunktur in China.

In Japan spiegelten sich in Rekorddividenden (Anstieg um 6,8% auf bereinigter Basis) eine Zunahme der Rentabilität und höhere Ausschüttungsquoten wider. Fast drei Viertel der Unternehmen erhöhten ihre Dividenden. Seit nunmehr vier Jahren ist das Dividendenwachstum in Japan höher als im Rest der Welt; vorangegangen war eine lange Phase relativer Stagnation. Mittlerweile hat Japan zur asiatisch-pazifischen Region und zu Nordamerika, den beiden Regionen mit dem höchsten Dividendenwachstum, aufgeschlossen. In allen drei Regionen sind die Ausschüttungen seit Ende 2009 um annähernd 130% gestiegen, wie aus dem Janus Henderson Global Dividend Index hervorgeht.

In den USA wurde das schwächste Dividendenwachstum seit zwei Jahren registriert. Auf bereinigter Basis erhöhten sich die Ausschüttungen um 5,3% auf USD 121,7 Milliarden. Das Dividendenwachstum in den USA verlangsamte sich in etlichen Sektoren und lag überwiegend im einstelligen Bereich. Allerdings erhöhten mehr als vier Fünftel der Unternehmen ihre Ausschüttungen, womit die USA in internationalen Rankings weiter einen der Spitzenplätze belegen. Während die Dividenden im Bankensektor erneut kräftig zulegten, hielten die Autobauer ihre Zahlungen allesamt unverändert – darin spiegelten sich die zunehmenden strukturellen Probleme wider, mit denen der Sektor weltweit konfrontiert ist.