15.11.2021, 16:17 Uhr

Weltweit haben 90% der Unternehmen ihre Dividende entweder erhöht oder konstant gehalten. Dies ist einer der höchsten Werte seit Lancierung des Janus Henderson Global Dividend Index und spiegelt die rasche...

Gegenwärtig sind die Renditen kurzfristiger Anlageinstrumente in Europa ultraniedrig oder sogar negativ. Die Fondsmanager des Janus Henderson Absolute Return Income Fund (EUR) erläutern, wie Anleger mittelfristig mehr aus ihren defensiven Anlagen herausholen können. Für eine gute Lösung halten sie die Umschichtung in eine etwas risikoreichere, aktiv verwaltete, aber volatilitätsarme Anleihestrategie.

Zentrale Erkenntnisse

- Die Cash-Position ist ein wesentlicher Bestandteil von Anlegerportfolios. Da für institutionelle Anleger aber inzwischen Negativzinsen bittere Realität geworden sind, kann ein Zuviel an Barmitteln magere Realrenditen zur Folge haben.

- In Europa dürfte die Zentralbank an ihrer Niedrigzinspolitik festhalten, so dass die Renditen von Staatsanleihen auf tiefen Niveaus verharren werden.

- Anleger haben durchaus die Möglichkeit, höhere Erträge zu generieren, ohne übermässige Risiken einzugehen. Hierzu müssten sie globaler anlegen und auch Staatsanleihen aus Industrieländern sowie bonitätsstarke Unternehmensanleihen in Betracht ziehen.

Konfrontiert mit Unsicherheit ist die Versuchung gross, die Hände in den Schoss zu legen. Das ist an sich keine schlechte Strategie. In der Welt des Fussballs etwa haben Torhüter, die bei einem Strafstoss einfach in der Mitte des Tores stehen blieben, mehr Elfmeter gehalten als jene, die sich zu der einen oder anderen Seite warfen¹. Aber auch Torhüter fühlen sich besser (und möglicherweise verzeihen ihnen die Fans eher), wenn sie den Anschein erwecken, dass sie etwas tun – selbst wenn das Ergebnis zu wünschen übrig lässt.

Für Sparer und Anleger bedeutet Nichtstun, Barmittel zu halten. Auch das ist nicht unbedingt eine schlechte Strategie. So lautet die erste Regel in der Vermögensanlage, ausreichend Bares in der Hinterhand zu haben, um bei Bedarf darauf zurückgreifen zu können. Doch ist es auch die optimale Strategie?

Nick Maroutsos, einer der Portfoliomanager des Janus Henderson Absolute Return Income Fund (EUR), weiss, dass der Cash-Position eine wichtige Rolle zukommt. Ist sie jedoch zu hoch, kann das im aktuellen Umfeld eher von Schaden als von Nutzen sein. "Für die meisten Anleger, ob in den USA, in Grossbritannien oder der Eurozone, ist es derzeit schwer, mit Geldmarktanlagen inflationsbereinigt eine positive Rendite zu erwirtschaften. Tatsächlich frisst die Inflation einen Teil ihres Vermögens auf.»

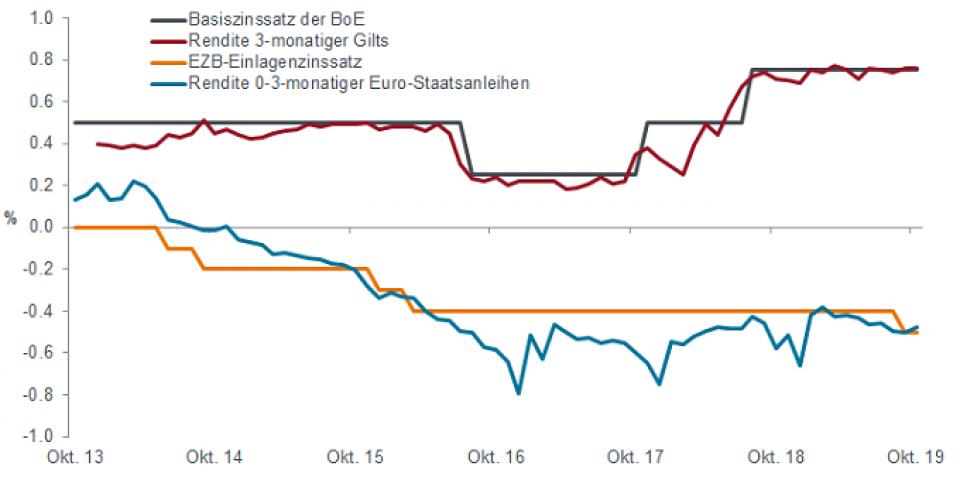

Grössere und finanzstärkere Anleger in Europa haben zurzeit kaum Aussicht auf Renditen aus ultrakurzen Anlagen, denn die Währungshüter drücken die Zinsen immer weiter nach unten. In aller Regel erhalten institutionelle Anleger Zinsen unweit der Leitzinsen der Zentralbank, abzüglich eines vereinbarten Betrags. Für Anleger aus Grossritannien sind das rund 0,75%, während sich Anleger aus der Eurozone mit Negativzinsen begnügen müssen, die Ende November 2019 bei -0,5% lagen². In der Schweiz gelten Minuszinsen sogar für die Einlagen vermögender Privatanleger und nicht nur für institutionelle Kunden. Nichtstun heisst in ihrem Fall, dem Vermögen dabei zuzusehen, wie es real, aber auch nominal immer weniger wird.

Für Anleger gibt es viele gute Gründe für eine konservative Kapitalallokation. Der Handelskrieg zwischen den USA und China hat den ohnehin schon ungünstigen Ausblick für das globale Wirtschaftswachstum weiter getrübt. Darüber hinaus treiben geopolitische Risiken wie die Spannungen im Nahen Osten und der Brexit Anleger um. Nick Maroutsos weiss, wo der Schuh drückt: "Man kann es Anlegern nicht verübeln, wenn sie ihr Kapital schützen wollen. Die Aktienmärkte nähern sich ihren Allzeithochs. Damit ist eine Korrektur eine ganz reale Gefahr. Aber wo sollen sie anlegen, wenn die vermeintlich sicheren Staatsanleihen Niedrig- oder sogar Minusrenditen abwerfen und die Zinsen auf Geldmarktinstrumente derart niedrig sind?»

Der Fondsmanager ist jedoch überzeugt, dass es einen Mittelweg gibt, über den Anleger mehr aus ihren defensiven Anlagen herausholen können. Helfen kann aus seiner Sicht bei einem festverzinslichen Portfolio ein auf absolute Renditen abzielender Ansatz: "Indem sie ihr Anlageuniversum erweitern, können sich für Anleger unseres Erachtens Anlagechancen auftun, deren Renditen über denen kurzfristiger Geldmarktinstrumente liegen ohne dabei ein übermässiges Risiko eingehen zu müssen.»

Hinter dem Janus Henderson Absolute Return Income Fund (EUR) steht ein Team, das absolute Renditen im Visier hat. "Der Schutz des Kapitals steht bei unseren Anlageentscheidungen im Mittelpunkt», erläutert Nick Maroutsos. "Wir prüfen sehr genau, wie viel wir unter der Prämisse des Kapitalerhalts investieren können und mit welchem Risiko. Anschliessend können wir dank unserer flexiblen Strategie die Titel mit der besten risikobereinigten Rendite weltweit auswählen und das Portfolio – meist unter Einsatz von Derivaten – optimieren, um Risiken zu mindern oder die Rendite zu steigern.»

Das Portfolio besteht aus einem Kern aktiv verwalteter festverzinslicher Wertpapiere, vom Team als Renditebasis bezeichnet. Ergänzt wird sie durch sorgfältig ausgewählte Handelsideen, mit denen eine strukturelle Mehrrendite (Alpha) angestrebt wird.

Der Fonds kann zwar unbeschränkt im gesamten Anleiheuniversum anlegen, dabei gelten für die Manager aber selbst auferlegte Beschränkungen. So streben sie eine Volatilität von unter 1,5% p.a. und eine Duration von typischerweise zwischen -2 und +2 Jahren an, um kein zu hohes Zinsrisiko einzugehen. Anleihen aus der Sub-Investment-Grade-Kategorie sowie Schwellenländeranleihen dürfen höchstens 15% des Portfolios ausmachen, in der Praxis sind es selten mehr als 5%. Das durchschnittliche Rating des Fonds lag Ende Oktober 2019 bei A-. Das hat zur Folge, dass das Gros des Fondsvermögens in Investment-Grade-Anleihen mit kürzerer Laufzeit angelegt ist.

"Letztendlich wollen wir Anlegern eine gleichbleibende, wenig schwankende Rendite bieten. Sie werden nicht erleben, dass wir uns am riskanten Ende des Kreditspektrums engagieren, nur um eine höhere Rendite zu erzielen. Es geht einzig darum, zusätzliche Erträge zu ermöglichen», erklärt Nick Maroutsos.

Was das Team von denen anderer Fonds unterscheidet, ist dessen Bereitschaft, wirklich global anzulegen. Mit Fondsmanagern in Kalifornien und Australien und unterstützt durch Input aus Denver und London hat das Team keine Angst, Anlagen in anderen Regionen zu tätigen. Aktuell bedeutet das ein sehr geringes Engagement in Europa und eine stärkere Positionierung in den USA und den Industrieländern der Region Asien-Pazifik.

"Aus unserer Sicht lohnt es sich für Anleger momentan einfach nicht, sich breit am europäischen Rentenmarkt zu engagieren», ist Dan Siluk, Co-Manager des Fonds, überzeugt.

Seine Argumentation untermauert er mit Verweis auf Risikoaufschläge (Spreads) bei Anleihen europäischer Banken, die durch die quantitative Lockerung künstlich gedrückt werden. "Warum sollten wir die Anleihe einer europäischen Bank in Euro oder Pfund Sterling halten, wenn wir aus einem auf australische Dollar lautenden Papier derselben Bank einen besseren Spread bekommen und zudem das Zinsgefälle zwischen beiden Ländern zu unserem Vorteil nutzen können? Das Währungsrisiko können wir absichern und gehen somit kein zusätzliches Ausfallrisiko ein, denn es handelt sich ja um ein und dieselbe Bank, die den Zinskupon der Anleihe zahlt.»

Zwar darf das Team nur sehr geringe Währungswetten eingehen, dennoch werden nahezu alle auf Fremdwährung lautenden Anleihen im Portfolio in dessen Basiswährung abgesichert. Derivate, sofern sie zum Einsatz kommen, haben in der Regel die Aufgabe, das Risiko zu mindern. Zins-Futures etwa dienen der Durationssteuerung, mit Kreditausfallversicherungen soll das Kreditrisiko kontrolliert werden.

Im Moment konzentriert sich das Team darauf, Länder mit positiven Realrenditen oder nach oben geneigter Renditekurve zu finden. Co-Manager Jason England erläutert die Überlegung dahinter: "Selbst wenn in einem Land die Renditekurve von Staatsanleihen invers gekrümmt ist, kann die Kurve für Unternehmensanleihen eine positive Neigung aufweisen. Wenn wir dort am kurzen Ende der Kreditkurve anlegen, können wir uns einen gewissen Roll-down-Effekt³ zunutze machen.»

Die Manager des Fonds haben schon einige Kredit- und Konjunkturzyklen kommen und gehen sehen. Faktisch ist die Einschätzung des gesamtwirtschaftlichen und technischen Ausblicks zentraler Bestandteil ihres Anlageprozesses. Massgeblich sind für sie Prognosen für Zeiträume unter einem Jahr, denn kurzfristige Risiken haben grösseren Einfluss auf die Volatilität. Darüber hinaus haben sie Liquidität und Korrelationen genau im Blick.

"Seit zwölf Jahren verwalten wir Absolute-Return-Anleihefonds und gehören damit zu den Managern mit der längsten Erfahrung in diesem Bereich», betont Nick Maroutsos. "Der Janus Henderson Absolute Return Income Fund (EUR) wurde zwar erst Anfang 2019 aufgelegt. Für ihn gelten jedoch die gleichen Ziele, die wir in unserem gesamten Portfoliomanagement verfolgen. Und das sind Kapitalerhalt, Ertragsgenerierung, geringe Volatilität und Diversifizierung.»

Der Kapitalerhalt ist nicht garantiert. Die Bestände eines Fonds verändern sich im Zeitverlauf.

¹Quelle: Journal of Economic Psychology, «Action bias among elite soccer goalkeepers: The case of penalty kicks.» Michael Bar-Eli, Ofer H Azar, Ilana Ritov, Yael keidar-Levin, Galit Schein, 2006.

²Quelle: Bank of England, Europäische Zentralbank

³Beim Kauf einer länger laufenden Anleihe und einer Renditekurve mit normaler Aufwärtsneigung steigt der Kurs einer Anleihe, wenn sich deren Laufzeit verkürzt. Dazu ein Beispiel: Eine zweijährige Anleihe mit einem Zinskupon von 3% und einer Rendite von 3% hat einen Kurs, der dem Nennwert von 100 entspricht. Nach einem Jahr hält man de facto eine einjährige Anleihe. Bei unveränderten Zinsen sollte die Marktrendite einer einjährigen Anleihe niedriger sein, da es sich nun um ein Papier mit kürzerer Laufzeit handelt. Die Anleihe zahlt immer noch einen Kupon von 3%, aber die Marktrendite für eine einjährige Anleihe liegt bei 2%. In diesem Fall wäre ein Anleger bereit, einen Kurs von 101 zu zahlen. Mit der kürzeren Laufzeit gewinnt die Anleihe also an Wert.

Weitere Informationen zu festverzinslichen Wertpapieren finden Sie hier

Nur für professionelle Anleger. Zu Werbezwecken.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von denen anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere, Fonds, Sektoren oder Indizes in diesem Artikel stellt weder ein Angebot oder eine Aufforderung zu deren Erwerb oder Verkauf dar, noch ist sie Teil eines solchen Angebots oder einer solchen Aufforderung.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Janus Henderson Investors ist der Name, unter dem Anlageprodukte und -dienstleistungen von Janus Capital International Limited (Registrierungsnummer 3594615), Henderson Global Investors Limited (Registrierungsnummer 906355), Henderson Investment Funds Limited (Registrierungsnummer 2678531), AlphaGen Capital Limited (Registrierungsnummer 962757), Henderson Equity Partners Limited (Registrierungsnummer 2606646) (jeweils in England und Wales mit Sitz in 201 Bishopsgate, London EC2M 3AE eingetragen und durch die Financial Conduct Authority reguliert) und Henderson Management S.A. (Registrierungsnummer B22848 mit Sitz in 2 Rue de Bitbourg, L-1273, Luxemburg, und durch die Commission de Surveillance du Secteur Financier reguliert) zur Verfügung gestellt werden.

Janus Henderson, Janus, Henderson, Perkins, Intech, Alphagen, VelocityShares, Knowledge. Shared und Knowledge Labs sind Marken von Janus Henderson Group plc oder einer ihrer Tochtergesellschaften. © Janus Henderson Group plc.