11.05.2026, 08:21 Uhr

Innert acht Wochen haben ausländische Investoren rekordverdächtige Beträge aus indischen Aktien abgezogen, die Rupie ist auf ein Allzeittief gefallen und Indien hat seinen Platz unter den Top-5-Volkswirtschaften an...

Die aktuelle Lage an den Aktien- und Obligationenmärkten verunsichert viele Anleger und es werden neue Ansätze gesucht. Robert Steiner von Franklin Templeton Switzerland sieht gute Gründe, die für Anlagen in Liquid Alternatives bzw. Multi-Strategie- und Multi-Manager-Ansätze sprechen.

Die Finanzmärkte sind zurzeit eine Herausforderung: Die seit 2008 verzeichnete massive Ausweitung der Bilanzen von Zentralbanken in den Industrieländern endet. Die enorme Liquiditätsschwemme, die rund um den Globus für steigende Kurse gesorgt hat, ebbt allmählich ab. "Wir sehen erhöhte Volatilität, scharfe Korrekturen und steigende Inflation. Darüber hinaus gefährden makroökonomische Unsicherheiten die Stabilität der Märkte", sagt Robert Steiner, Sales Director, Franklin Templeton Switzerland.

Er denkt, in Zukunft könnte die grösste Herausforderung darin bestehen, dass sich die traditionelle Diversifikation mittels Obligationen und Aktien in dieser neuen Marktphase nicht bewährt insbesondere dann, wenn die Märkte allmählich den Druck steigender Zinsen zu spüren bekommen.

Steiner sieht in dieser Marktlage gute Gründe für Liquid Alternatives. Dieser Begriff umschreibt täglich handelbare, also liquide Hedgefonds, die auch Privatanleger kaufen können. Speziell jene liquiden Alternativen mit einem Multi-Strategie- und Multi-Manager-Ansatz können sich aufgrund ihrer Diversifikationseffekte als wertvoll für Aktien-und Obligationsportfolios erweisen. Ein Multi-Strategie- und Multi-Manager-Portfolio besteht aus mehreren eigenständigen Hedgefonds-Strategien (Multi-Strategie-Komponente), deren Tagesgeschäft von externen Hedgefonds-Managern geführt wird. Jeder dieser Hedgefonds-Manager ist auf eine bestimmte Hedgefonds-Strategie spezialisiert, die in verschiedenen Marktlagen unterschiedliche Aufgaben erfüllt.

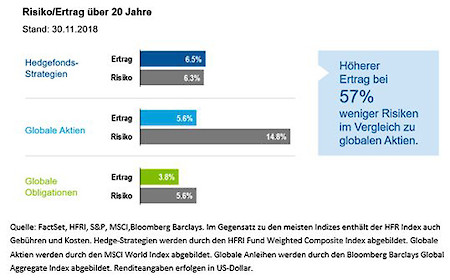

Risiko- und Renditemerkmale von Hedgefonds-Strategien

Hedgefonds-Strategien haben in der Vergangenheit im Vergleich zu traditionellen Anlageklassen gute langfristige Renditen geliefert (Siehe Abb. 1). Ihre gute Wertentwicklung während dieses Zeitraums sei vor allem darauf zurückzuführen, dass es ihnen während des Platzens der New-Economy-Blase in den Jahren 2001 bis 2002 sowie in der Finanzkrise der Jahre 2008 bis 2009 deutlich besser erging als traditionellen Anlagen, erklärt Steiner. Gleichzeitig hätten sich Hedgefonds-Strategien in Phasen starker Aktienmärkte häufig relativ stabil entwickelt. Werden die Risiken mit den Renditen verglichen, entspricht das Risiko von der Gesamtheit der Hedgefonds-Strategien eher dem von Anleihen, während ihre Renditen mit denen von Aktien vergleichbar sind (Siehe Abb. 1).

Steigende Zinsen bringen Chancen für Long-Short Strategien

Während der letzten 10 Jahre wurden die Zinssätze laut Steiner überwiegend künstlich niedrig gehalten. So konnten wirtschaftlich weniger gut aufgestellte Unternehmen dank relativ niedriger Finanzierungskosten ohne Probleme überleben. "Aber wenn die Zinsen allmählich steigen wie z.B. in den USA sehen wir häufig grössere Bewertungsunterschiede bei Unternehmen bestimmter Sektoren", sagt er. Gewinner waren zuletzt die hochliquiden Technologieunternehmen, die sich von Sektoren mit höherem Verschuldungsgrad wie z.B. im Versorgungssektor deutlich abheben konnten. Die durch die Auswirkungen von höheren Zinssätzen beeinflusste Trennung bei der Wertentwicklung schafft also eine Alphachance.

Geringeres Abwärtsrisiko unter extremen Marktbedingungen

Inwieweit Hedgefonds-Strategien zur Verringerung des Abwärtsrisikos beitragen, lasse sich an den extremsten Phasen negativer Aktienmarktbedingungen in den vergangenen 20 Jahren nachweisen, so Steiner. Hedgefonds-Strategien hätten sich in den fünf Ein-Monats-Zeiträumen, in denen globale Aktien die grössten Verluste hinnehmen mussten, vergleichsweise gut halten können. Beispiel September 2002: Aktien verloren 11 Prozent, Hedgefonds nur 2 Prozent; Oktober 2008: Aktien verloren 19 Prozent, Hedgefonds nur 7 Prozent. Oder in 2018, das schwierigste Aktienjahr seit langem: Im Februar verloren Aktien über 4 Prozent, Hedgefonds 1,8 Prozent. Im Oktober fielen Aktien um 7,3 Prozent während Hedgefonds auch hier nicht einmal die Hälfte verloren haben.

"Die aktuelle Lage an den Aktien-und Obligationsmärkten stellt Anleger vor Herausforderungen. Makroökonomische Risiken etwa in Bezug auf geopolitische Krisenherde, die gegenläufige Geldpolitik der wichtigsten Zentralbanken, steigende Zinsen und Inflation können die Stabilität der Märkte gefährden. Hedgefonds-Strategien bieten Anlegern wertvolle Möglichkeiten zur Diversifikation ihres Portfolios" zieht Steiner Fazit.