04.07.2025, 11:22 Uhr

Die Haron-Gruppe fokussiert sich laut Mitteilung auf das Publikumsfondsgeschäft. Unter anderem verkauft sie ihre Schweizer Einheit MainFirst Affiliated Fund Managers an Laiqon.

Nach früheren Rezessionen leisteten Investitionen in Wohnimmobilien in den frühen Phasen der Erholung stets einen hohen Beitrag zum BIP-Wachstum. Doch diesmal nicht: In den ersten zwei Jahren des Aufschwungs steuerten die Investitionen in Wohnimmobilien nichts zum BIP-Wachstum bei. Erst im Jahr 2011 verzeichneten sie wieder einen positiven Trend und trugen somit leicht positiv zum BIP bei. Lesen Sie den Marktkommentar von Ethenea.

Der US-Immobilienmarkt gewinnt derart Bodenhaftung, dass die Preise in einigen Regionen nur leicht unter den Höchstständen liegen. So markiert der durchschnittliche Verkaufspreis für bestehende Häuser gegenüber dem Vorjahr einen zweistelligen Zuwachs. Die Preise für neue Einfamilienhäuser sind ebenso schnell gestiegen und haben sogar ihren Spitzenwert von 2007 übertroffen.

Die Aktivität am Immobilienmarkt, gemessen an den Wohnungsbauinvestitionen, hat einen direkten Einfluss auf die Wirtschaft. Nach früheren Rezessionen leisteten Investitionen in Wohnimmobilien in den frühen Phasen der Erholung stets einen hohen Beitrag zum BIP-Wachstum (ihr Anteil betrug pro Jahr in der Regel 1-2%). Doch diesmal nicht: In den ersten zwei Jahren des Aufschwungs steuerten die Investitionen in Wohnimmobilien nichts zum BIP-Wachstum bei. Erst im Jahr 2011 verzeichneten sie wieder einen positiven Trend und trugen somit leicht positiv zum BIP bei.

Die Investitionen in Wohnimmobilien sind definitiv aus ihren Tiefständen geklettert, ihr Beitrag zum BIP liegt jedoch weit unter dem historischen Durchschnitt selbst, wenn man den Boom zwischen 2002 und 2007 ausser Acht lässt. Obgleich positiv, bleibt das Wachstum der Investitionen in Wohnimmobilien damit glanzlos besonders in Anbetracht der bravourösen Entwicklung der Immobilienpreise.

Die grössten Auswirkungen auf die Berechnung der Investitionen in Wohnimmobilien haben neue Wohnbauten sowie die Verkäufe bestehender Eigenheime. Daten des US Census Bureaus belegen, dass die Verkäufe von Letzteren seit 1999 angestiegen sind, während die Verkäufe von neuen Häusern irgendwie nicht richtig vorankommen. Man könnte annehmen, dass die Verkäufe neuer Eigenheime historisch niedrig sind, weil mehr Menschen gezwungen sind zu mieten da das Wohneigentum von über 69% in den frühen 2000er-Jahren auf jetzige 65% abgenommen hat. Aber dann würde man eine Zunahme beim Bau von Mehrfamilienhäusern sowie einen Rückgang der Leerstandsquote erwarten. In der Tat ist die Leerstandsquote bei Mietimmobilien auf dem niedrigsten Stand seit 2002, der Bau von Mehrfamilienhäusern liegt hingegen immer noch unter dem Niveau von den Jahren zwischen 1995 und 2008.

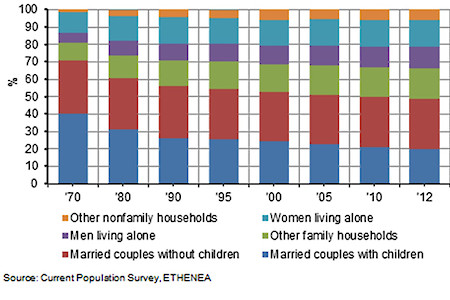

Motor des Wohnungsneubaus ist die Bildung von Haushalten bzw. die Anzahl der Haushalte im Vergleich zur Gesamtbevölkerung. Wäre dieses Verhältnis konstant, müssten die derzeitigen Hausbau-Aktivitäten theoretisch höher sein, da das Bevölkerungswachstum ziemlich stabil geblieben ist. Allerdings haben sich essentielle demografische Faktoren geändert: Die Scheidungsraten der über 50-Jährigen hat sich seit 1990 verdoppelt, das Alter, in dem junge Menschen heiraten, ist angestiegen und die Zahl der verheirateten Paare ist rückläufig. Ausserdem sind die Geburtenraten seit den 70ern gesunken. Das belegen auch die Daten des "Current Population Survey" zur Zusammensetzung amerikanischer Haushalte.

Auch der Absolvent, der noch bei seinen Eltern lebt, kommt häufiger vor, als man denkt. Die Zahl der allein lebenden jungen Erwachsenen nimmt ab und wir erleben seit Beginn der frühen 2000er-Jahre tatsächlich einen Rückgang an eigenen Haushalten in dieser Altersstufe. Ein Anstieg in den Haushaltsbildungen der jüngeren Generationen ist für den Immobilienmarkt die notwendige Voraussetzung, um nachhaltig zu wachsen aber momentan sollte man nicht davon ausgehen, dass dieser bald eintreten wird.