Advertorial

Der Schweizer Markt für Geschäftsimmobilien zeigt sich weiterhin robust. Weder der Onlinehandel noch eine breite Homeoffice-Nutzung haben die Nachfrage nach hochwertigen Retail- oder Büroflächen spürbar...

Im Jahr 2018 haben Börsenkorrekturen und gestiegene Volatilität Anleger daran erinnert, dass Aktienengagements erhebliche Verluste mit sich bringen können. Risikokontrollierte Aktien-Strategien setzen hier an, indem sie das Risikokapital schonen und das Rendite-Risiko-Profil des Portfolios optimieren.

Seit dem 22. August 2018 ist die Hausse an der US-Börse die längste ihrer Geschichte. Doch auch die zäheste Rally endet einmal. Vorlaufende Indikatoren weisen seit einigen Monaten darauf hin, dass sich der globale Aufschwung abschwächt. Die Volatilität und damit die Gefahr von Rückschlägen haben an den Aktienmärkten zugenommen, nicht zuletzt wegen des Rückzugs der Notenbanken. Die Liquidität, mit der sie die Märkte über Jahre fluteten, hatte lange jede Form von Schocks gedämpft. Spätestens seit dem "grauen Montag" Anfang Februar 2018 ist auch einem breiten Investorenpublikum wieder bewusst, dass Aktien keine risikofreie Anlageklasse sind. Das ganze Jahr stand im Zeichen politisch getriebener Märkte, die mit dem Wohl und Wehe der vielen politischen Krisenherde und präsidialen Tweets stiegen und fielen. Gemessen am Jahresanfang liegen die meisten Indizes im Minus.

Aktien sind unverzichtbar, kosten aber Risikobudget

An den Anleihenmärkten ist etwas Bewegung in die Renditen gekommen, da in den USA die Zinswende begonnen hat. Die "einfachen" Wertsteigerungen von Anleihen durch sinkende Zinsen sind vorbei so auch die Beständigkeit des 30-jährigen Bullenmarkts am Bondmarkt. Europa und besonders die Schweiz sind von steigenden Leitzinsen aber noch weit entfernt. Und auch in den USA gehen die Zinssteigerungen langsam voran. "Risikofreie" Anlagen dürften auf absehbare Zeit weniger Rendite aufweisen.

Ein Engagement in Aktien bleibt vor diesem Hintergrund weiterhin attraktiv. Nach den jüngsten Korrekturen überlegen sich Anleger unter Umständen sogar eine Erhöhung der Aktienquote. Dabei sollte beachtet werden, dass das dazu benötigte Risikobudget überproportional wächst.

Reduktion des Risikos: Axt oder Florett?

Die Rückkehr zu mehr Volatilität ist auch eine Rückkehr zur Normalität. Panik wäre daher fehl am Platz, Vorsicht ist aber durchaus geboten. Die Marktvolatilität ist aktuell weniger ökonomisch denn politisch getrieben.

Wie kann sich der Anleger also vor unvorhersehbaren und erheblichen Risiken schützen, ohne auf Aktienanlagen grösstenteils verzichten zu müssen?

Es gibt Investitionsstrategien, die das Aktienmarktrisiko kontrollieren, sodass Kurskorrekturen nicht voll auf das Portfolio durchschlagen bzw. die Volatilität abnimmt. Solche "risikokontrollierten Strategien" optimieren das Rendite-Risiko-Verhältnis von Aktienanlagen und geben dem Anleger die Möglichkeit, selbst zu bestimmen, wie viel Risiko er eingehen möchte.

Hieraus resultieren zwei risikokontrollierte Strategien, eine "direktere" und eine "indirektere". Im ersten Fall, den sogenannten Strategien mit Verlustschutz, klammert ein Schutzmantel aus Optionen (Options Overlay) einen festgelegten Verlustbereich gänzlich aus. Damit können auch Extremrisiken (Fat Tails) vermieden werden. Die zweite Art von Strategien sind sogenannte Minimum-Volatility-Ansätze. Hier wird nicht per Konstruktion ein bestimmter prozentualer Verlust ausgeschlossen, vielmehr wird die Volatilität im Portfolio minimiert und in der Regel in fallenden Märkten ein deutlich niedrigerer Verlust realisiert.

Die Option für mehr Sicherheit

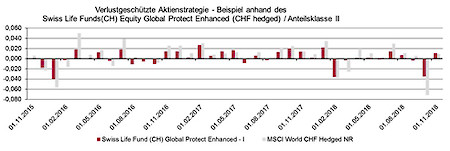

Options Overlays sind als Risikomanagement-Instrument bei Versicherungsunternehmen etabliert. Kern des Schutzes sind dabei Put-Optionen (Verkaufsoptionen), die dem Investor das Recht geben, zu einem vorbestimmten Preis (Strike) Aktien oder einen Anteil an einem Index zu veräussern. Damit ist er vor Kursstürzen unterhalb dieser Schwelle geschützt. Der Verkauf von Put-Optionen mit niedrigerem Strike und zusätzlich von Call-Optionen (Kaufoptionen) helfen, einen Teil der Absicherungskosten zu amortisieren, abhängig davon, wie viel Schutz der Investor anstrebt. Dies hilft dem Anleger, massgeblich am Wachstumspotential des Aktienmarkts zu partizipieren. Dennoch profitiert er vom Schutz vor markanten Kursverlusten. Fremdwährungsrisiken werden strategisch abgesichert, was die Volatilität zusätzlich senkt.

Gesteigerte Risikoeffizienz

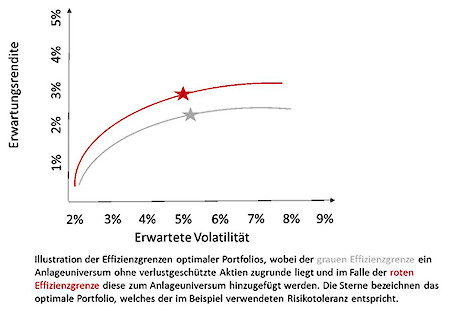

Insbesondere in Zeiten von sehr niedrigen Renditeerwartungen sorgen verlustgeschützte Aktienstrategien bei Anleihen für höhere risikoadjustierte Erwartungsrenditen und eine nochmals breitere Diversifikation. Sie erlauben eine zielgenaue Steuerung des Aktienrisikos und dadurch eine Optimierung des Risiko-Rendite-Profils sowie namentlich bei Versicherungsgesellschaften - der regulatorischen Kapitalhinterlegung. Die Umschichtung in Aktien wird möglich, ohne dass das durchschnittliche Portfoliorisiko signifikant steigt. Das heisst, dass die Effizienzgrenze des Portfolios angehoben wird. Ganz gleich, welche Risikotoleranz ein Investor hat, er gelangt zu einer besseren Kompensation für das eingegangene Risiko (vgl. Grafik).

Mehr Ausgeglichenheit bei den Renditen

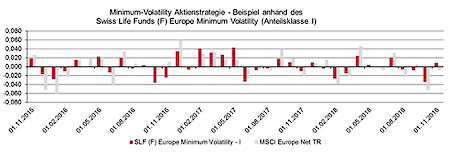

Minimum-Volatilitäts-Aktienstrategien zeichnen sich dadurch aus, dass sie bei Korrekturen weniger stark schwanken als der Gesamtmarkt. Vereinfacht gesagt setzen sie auf ein Portfolio, das weniger volatil ist und in der Regel gerade in Panikphasen an der Börse weniger stark an Wert verliert.

Diese Variante risikokontrollierter Strategien bietet zwar einen geringeren und weniger präzisen Schutz vor absoluten Verlusten, ist jedoch ein sehr effizientes Instrument, um die Volatilität in einem Portfolio zu kontrollieren. Diese ist mittelfristig signifikant tiefer als diejenige einer traditionellen Aktienanlage, während das Renditepotential vergleichbar ist. Minimum-Volatilitäts-Strategien eignen sich damit für Investoren, die ebenfalls eine Risikokontrolle anstreben, aber über eine höhere Risikofähigkeit verfügen.

Der Preis für mehr Sicherheit

Neben den bereits angesprochenen Optionskosten führt der Schutzmantel auch dazu, dass Marktschwankungen generell mit weniger Schwung aufgenommen werden. Risikokontrollierte Aktienstrategien werfen daher absolut gesehen meist etwas weniger ab, wenn der Gesamtmarkt stark anzieht. Doch risikobereinigt ist ihre Performance auch in Hausse-Phasen noch attraktiv. Somit tut man in Zeiten politisch getriebener Märkte gut daran, mögliche Verluste im Vorfeld zu antizipieren, um jederzeit so positioniert zu sein, dass das eigene Risikobudget stets eingehalten werden kann. Mehr Sicherheit ist nicht gratis, aber sie lohnt sich.

Swiss Life Asset Managers setzt Minimum-Volatilitäts-Aktienstrategien und Strategien mit Verlustschutz seit Jahren erfolgreich um. Beide Strategien werden auch für das Anlagegeschäft der eigenen Versicherungsgesellschaften und für die eigene Pensionskasse eingesetzt.

Swiss Life Funds (CH) Equity Global Protect Enhanced (CHF hedged) auf einen Blick (Anteilsklasse I)

ISIN: CH0299461951

Weitere Fondsinformationen von Swissfunddata

Swiss Life Funds (F) Euro Zone Minimum Volatility auf einen Blick (Anteilsklasse I)

ISIN: FR0010654236

Weitere Fondsinformationen von Swissfunddata

Swiss Life Funds (F) Europe Minimum Volatility auf einen Blick (Anteilsklasse I)

ISIN: FR0010661124

Weitere Fondsinformationen von Swissfunddata

Rechtlicher Hinweis:

Dieses Dokument wurde mit grösster Sorgfalt und nach bestem Wissen und Gewissen erstellt. Wir geben jedoch keine Gewähr hinsichtlich dessen Inhalt und Vollständigkeit und lehnen jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Die vorliegende Publikation begründet weder eine Aufforderung noch eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten sondern dient lediglich zu Informationszwecken. Dieses Dokument enthält «zukunftsgerichtete Aussagen», welche unsere Einschätzung und unsere Erwartungen zu einem bestimmten Zeitpunkt ausdrücken, dabei können verschiedene Risiken, Unsicherheiten und andere Einflussfaktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden. Quelle für sämtliche Daten und Grafiken (sofern nichts anderes vermerkt) ist Swiss Life Asset Management AG.

Die hier genannten Fonds sind teilweise nicht zum Vertrieb an nicht qualifizierte Anlegerinnen und Anleger in der Schweiz zugelassen und daher richtet sich diese Dokumentation ausschliesslich an qualifizierte Anlegerinnen und Anleger im Sinne des Kollektivanlagegesetzes und jeden Anleger mit Sitz (i) in der EU oder im EWR, der als geeigneter Anleger im Sinne von Artikel 2 des Gesetzes von 2007 gilt und auch als professioneller Anleger oder (ii) ausserhalb der EU oder des EWR, der als geeigneter Anleger im Sinne von Artikel 2 gilt, ist gemäss des Gesetzes von 2007 und nach der MiFID II Richtlinie 2014/65/EU (MiFID II) Anhang II als professioneller und institutioneller Anleger zu qualifizieren. Die vollständigen Angaben zu den erwähnten Fonds können den Dokumenten entnommen werden, welche die rechtliche Grundlage für eine allfällige Investition bilden. Sie können kostenlos in elektronischer oder gedruckter Form bei der Fondsleitung bzw. beim Vertreter ausländischer Fonds in der Schweiz bezogen werden: Swiss Life Asset Management AG, General-Guisan-Quai 40, 8002 Zürich. Zahlstelle ist die UBS Switzerland AG, Bahnhofstrasse 45, 8001 Zürich. Gerichtsstand für alle in der Schweiz vertriebenen Fonds ist am Sitz der Fondsleitung bzw. des Vertreters. Die in dieser Dokumentation erwähnten Fonds sind in der Schweiz und im Grossherzogtum Luxemburg domiziliert.

Die historische Performance stellt keinen Indikator für die laufende oder zukünftige Performance dar. Die Performancedaten lassen die bei der Ausgabe und Rücknahme der Anteile erhobenen Kommissionen und Kosten unberücksichtigt.