Advertorial

Der Schweizer Markt für Geschäftsimmobilien zeigt sich weiterhin robust. Weder der Onlinehandel noch eine breite Homeoffice-Nutzung haben die Nachfrage nach hochwertigen Retail- oder Büroflächen spürbar...

Die expansive Geldpolitik der Notenbanken, die seit dem Ausbruch der Finanzkrise 2008 anhält, brachte insbesondere der Schweiz ein überwiegend negatives Zinsumfeld. Für Investoren drängt sich nicht zuletzt mit Blick auf die zuletzt gestiegene Volatilität die Frage auf, ob ihnen herkömmliche festverzinsliche Produkte ihr Risiko abgelten.

Derzeit rentieren über 90% aller in Schweizer Franken lautenden Obligationen negativ. In den letzten Wochen und Monaten sind die Volatilitäten im Anleihenmarkt zudem gestiegen. Wie kann noch risikogerecht in Anleihen investiert werden?

Ausgehend von dieser Frage hat Swiss Life Asset Managers ein neues »Unconstrained Bond”-Produkt lanciert, das in allen Marktgegebenheiten eine solide, risikogerechte Rendite bei begrenzter Volatilität erzielen soll. Der neue "Fixed Income Alpha Select" strebt eine Rendite von 250 Basispunkten über dem Geldmarktsatz an, bei einer niedrigeren erwarteten Volatilität als klassische Benchmark-Produkte. Die Strategie setzt auf eine Flexibilisierung des Investitionsansatzes, die zusätzliche Möglichkeiten zur Optimierung und Diversifikation freisetzt. Index-getriebene Marktpositionen (Beta) werden durch einen Selektionsprozess ersetzt, der auf Alpha ausgerichtet ist und sich auf eine Vielzahl verschiedener Bausteine stützt, welche die risikoadjustierte Rendite steigern. Für eine effiziente Absicherung und zur zusätzlichen Abschöpfung von Rendite kommen Derivate zum Einsatz.

Die Flexibilisierung der Anlagestrategie ist wichtig, um Alpha-Quellen in einem breiten Spektrum zu identifizieren und zu erschliessen. Das Portfolio kann hinsichtlich der Risikoparameter dynamischer und den Marktgegebenheiten angepasst positioniert werden.

Die höhere Flexibilität bringt nicht nur mehr Auswahl an investierbaren Sub-Anlageklassen. Sie wirkt zum einen auch einer Konzentration hoch verschuldeter Emittenten im Portfolio entgegen. Produkte, die Anleihen-Indizes folgen, spiegeln nämlich die Gewichtung der Schuldner im Index. Dadurch investieren sie automatisch massiver in jene Unternehmen, die sich am meisten verschulden. Zum anderen verhindert sie eine stetige Zunahme der Duration, die sich aus einer verstärkten Emission länger laufender Anleihen bei gleichzeitig immer niedrigeren Renditen ergibt.

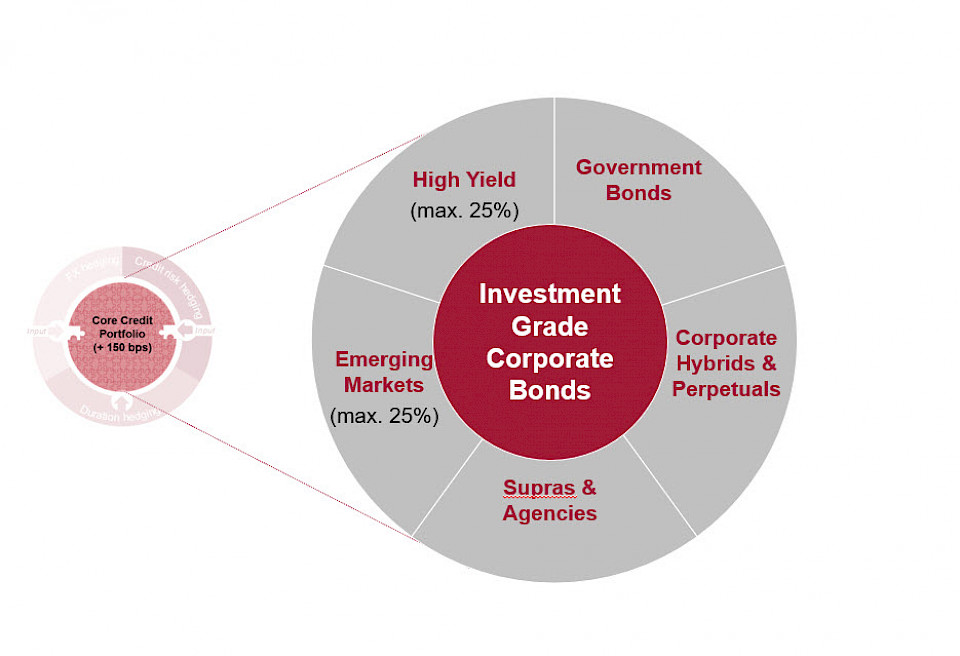

Trotz Fokus auf Flexibilität ist die neue Strategie Teil unserer risikobewussten Anlagephilosophie und damit der Qualität verpflichtet. Kern der Strategie bilden deshalb Unternehmensanleihen hoher Bonität (Investment Grade).

Dank der gewonnenen Flexibilität entscheidet die Attraktivität darüber, ob wir Anleihen aus Teilsegmenten festverzinslicher Anlagen hinzufügen. Dabei stützen wir uns auf das Know-how der Experten im Team. Durch einen "Best in Class"-Ansatz bringen die Spezialisten von Sub-Anlageklassen wie High Yield oder Schwellenländer ihre besten Anlageideen ein.

Das Kernportfolio des Fonds ergänzen wir durch quantitative und von relativer Bewertung getriebene Handelsstrategien im Kredit- und im Zinsbereich, die mit Derivaten umgesetzt werden und zusätzliche Renditequellen erschliessen. So kann die erwartete Portfoliorendite erhöht und gleichzeitig noch unabhängiger vom Beta gemacht werden.

In einer rein modellgetriebenen Strategie beispielsweise analysieren wir die Steilheit der wichtigsten Zinsstrukturkurven. Dahinter steckt die Idee, dass Zinskurven mit einer steilen Kurve eine höhere erwartete Rendite aufweisen. Über Zins-Futures setzen wir eine Strategie um, in der wir Risiko in den steilen Kurven aufbauen und in den flachen Kurven verkaufen, ohne dass sich das Zinsrisiko im Portfolio erhöht.

Um die Volatilität der Performance effizient zu steuern, setzten wir verstärkt Kreditderivateindizes ein (iTraxx & CDX). Vor allem durch Optionen auf diese Indizes lassen sich Strukturen bilden, die dem Portfolio bei einer Ausweitung der Risikoprämien Stabilität verschaffen. Die Kehrseite dieser Stabilisatoren ist die Aufgabe eines Teils der möglichen Gewinne bei besonders guter Kursentwicklung.

Um zusätzliche Renditetreiber schnell und effizient zu identifizieren, setzen wir auf selbst entwickelte quantitative Modelle. So hilft unser auch auf der Bilanzseite eingesetztes "Credit Score Model", systematisch und frühzeitig attraktive Schuldner im globalen Universum zu identifizieren oder solche, deren Kreditprofil sich verschlechtert.

Auch in der Kurvenpositionierung wirkt sich das Fallenlassen von Restriktionen gewinnbringend aus. Unsere quantitativen Modelle durchforsten weltweit Kredit- und Zinskurven, um jene zu identifizieren, die abgesichert in Basiswährung den höchsten risikoadjustierten Ertrag liefern. Hierbei gilt es vor allem, Ideen ausserhalb der gängigen Hauptwährungen Schweizer Franken, Euro und US-Dollar zu finden.

Disclaimer

Die vorliegende Publikation enthält Werbung. Dieses Dokument richtet sich ausschliesslich an qualifizierte Anlegerinnen und Anleger im Sinne des Kollektivanlagengesetzes. Dieses Dokument wurde mit grösstmöglicher Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es bietet jedoch keine Gewähr für den Inhalt und die Vollständigkeit und keine Haftung für Verluste, die aus der Nutzung dieser Informationen entstehen. Dieses Dokument kann «zukunftsgerichtete Aussagen» enthalten, welche unsere Einschätzung und unsere Erwartungen zu einem bestimmten Zeitpunkt ausdrücken, dabei können verschiedene Risiken, Unsicherheiten und andere Einflussfaktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden. Die hierin enthaltenen Informationen dienen ausschliesslich zu Informationszwecken und sind nicht als Vertragsdokument oder als Anlageberatung zu verstehen. Vor einer Zeichnung sollten sich die Anleger die detaillierten Informationen über den betreffenden Fonds in den jeweiligen regulatorischen Unterlagen (wie Prospekt, Fondsvertrag, wesentliche Anlegerinformationen [KIID] und neueste Jahres- / Halbjahresberichte), die als alleinige Rechtsgrundlage für den Kauf von Fondsanteilen gelten, beschaffen und sie sorgfältig lesen. Sie sind kostenlos in gedruckter oder elektronischer Form beim Vertreter ausländischer kollektiver Kapitalanlagen in der Schweiz, Swiss Life Asset Management AG, General-Guisan-Quai 40, 8002 Zürich und auf www.swisslife-am.com erhältlich. Zahlstelle ist die UBS Schweiz AG, Bahnhofstrasse 45, 8001 Zürich. Die in dieser Dokumentation erwähnten Fonds sind in der Schweiz und im Herzogtum Luxembourg domiziliert.

Erträge und Wert von Fondsanteilen können sinken oder steigen und ein Totalverlust des in den Anteilen angelegten Kapitals ist nicht auszuschliessen. Für die Prognose zukünftiger Wert- und Preisentwicklungen sind historische Wertentwicklungen keine ausreichende Basis. Die in der Vergangenheit erzielte Wertentwicklung ist kein Indikator für laufende oder zukünftige Wertentwicklungen. Sie stellt in keiner Weise eine Garantie für die zukünftige Wertentwicklung oder das Kapital dar. In der Wertentwicklung sind sämtliche auf Fondsebene entstehenden Kommissionen und Kosten berücksichtigt (z. B. Verwaltungsgebühr). Auf Kundenebene entstandene Kosten werden in der Wertentwicklung nicht berücksichtigt (Ausgabe- und Rücknahmekosten und -kommissionen, Depotgebühren usw.). Sowohl die Swiss Life AG als auch die übrigen Mitglieder der Swiss Life-Gruppe sind zu Positionen in diesem Fonds sowie zu deren Kauf bzw. Verkauf berechtigt. Fonds von Swiss Life Asset Managers dürfen in den USA oder im Namen von US-Staatsbürgern oder US-Personen mit Wohnsitz in den USA nicht zum Verkauf angeboten oder verkauft werden. «Swiss Life Asset Managers» ist der Markenname für die Vermögensverwaltungsaktivitäten der Swiss Life-Gruppe. Mehr Informationen auf www.swisslife-am.com. Quelle: Swiss Life Asset Managers (sofern nichts anderes vermerkt). Alle Rechte vorbehalten. Kontakt.