16.12.2025, 08:25 Uhr

Der Gesundheitssektor präsentiert sich zum Jahreswechsel in einer ungewohnt komfortablen Ausgangslage. Nach der regulatorischen Unsicherheit der vergangenen Jahre haben die Preisvereinbarungen der US-Regierung mit...

Stimmungsindikatoren und reale Daten haben sich in den letzten Wochen verschlechtert. Einiges spreche dafür, dass sich die US-Konjunktur Mitte 2023 in der Rezession befinden werde. "Wir sind in Aktien untergewichtet", sagt Anastassios Frangulidis, Leiter Multi Asset und Chefstratege Zürich der Genfer Privatbank.

Auch wenn man es noch so gerne täte, wer kann mit Blick aufs wirtschaftliche Umfeld Anastassios Frangulidis widersprechen: "Das globale Konjunkturbild verschlechtert sich", führt er im jüngsten Monatsbulletin aus. Und dies gelte nicht nur für die Stimmungsindikatoren, die sich immer mehr dem rezessiven Niveau nähern, sondern auch für viele reale Daten, selbst wenn letztere vorerst auf relativ hohem Niveau bleiben.

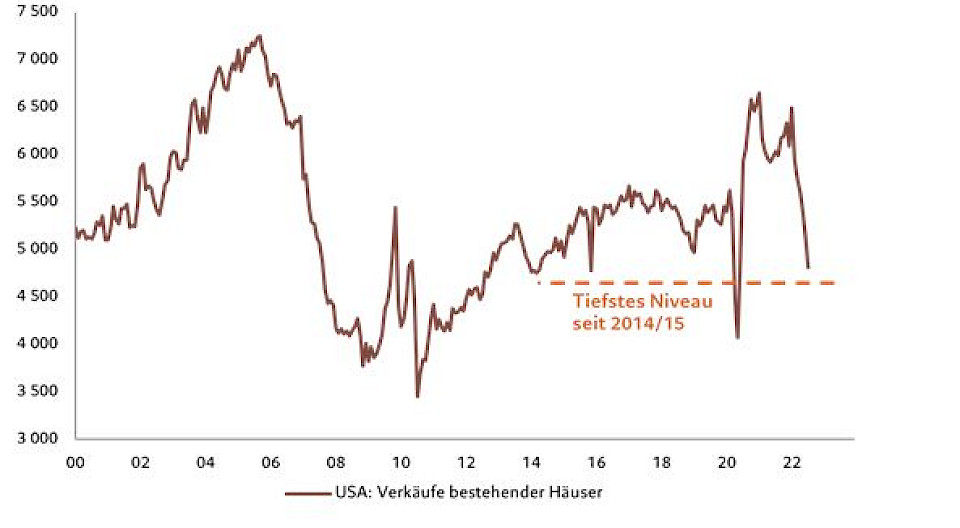

In den USA hat die restriktivere Haltung der Notenbank die Kosten für die Kreditaufnahme erhöht. Das wirkt sich negativ für viele Konjunkturbereiche aus. "Der als frühzyklisch geltende Immobilienmarkt weist bereits klare Zeichen der Korrektur auf", stellt der erfahrene Analytiker mit Verweis auf die massiv gesunkenen Häuserkäufe fest (vgl. Grafik).

Die höheren Zinsen werfen auch Schatten auf die Investitionsbereitschaft der Unternehmen. Folglich geht Pictet Asset Management davon aus, dass der bisher robuste US-Arbeitsmarkt in den nächsten Monaten "erste bedeutende Zeichen einer Verschlechterung zeigen wird." Spätestens dann werde die Konsumfreudigkeit der US-Haushalte klare Risse zeigen. Es deute deshalb einiges darauf hin, dass sich die US-Konjunktur vor Mitte des nächsten Jahres in einer Rezession befinde.

Spätestens nach der "hawkishen" Rede vom Fed-Präsident Jerome Powell in Jackson Hole vor knapp zwei Wochen ist an den Finanzmärkten klar: Die zentrale Frage für den weiteren Verlauf lautet: Wann fällt die Inflation und fällt sie kräftig genug?

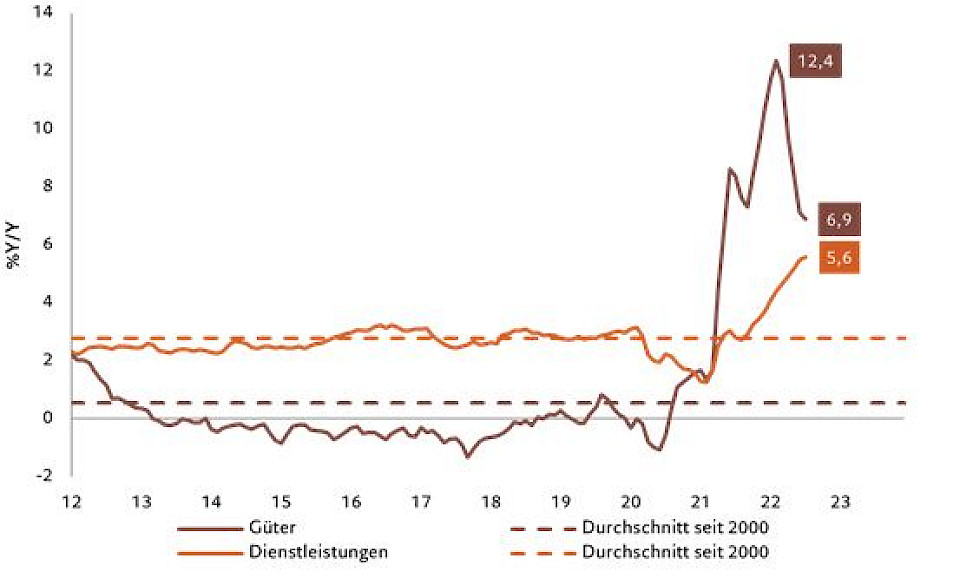

Frangulidis holt zur Antwort aus: Die bereits 2021 stark steigende Inflation mit der damit zusammenhängenden Zinswende hat die Stimmung bei Konsumenten, Unternehmen und Investoren verschlechtert. Ausgeprägt war der Preisanstieg bei den Gütern, die bereits während des Lockdowns stark nachgefragt wurden. Diese Nachfrage, so der Pictet-Stratege, wurde durch die hohen Einkommenszuflüsse durch die US-Regierung noch beschleunigt.

Güterterproduktion und -transporte litten unter Covid negativ, was die Preise ihrerseits stark nach oben trieb. "Dieser Effekt scheint jetzt nachzulassen, weil die Pandemie zurückgegangen ist, während sich die Konsumnachfrage zugunsten der Dienstleistungen verschiebt", führt Frangulidis aus (vgl. Grafik).

Es sei daher ein vernünftig, sieht er einen Lichtblick am Horizont, einen Inflationsrückgang in den nächsten Monaten aufgrund eines weiteren Rückgangs der Güterpreise zu erwarten. Doch sogleich hält er dagegen: Ein nachhaltiger Rückgang könne nur erfolgen, wenn die Nachfrage nach Dienstleistungen klar nachlasse. Und dies werde nur gelingen, wenn die Geldpolitik ihren verschärften Kurs weiterführe.

Was folgt daraus für die Anlagepolitik? Bei Pictet ist sie weiterhin defensiv orientiert – aufgrund der Verschlechterung der Wachstumsperspektiven im Zusammenhang mit der restriktiveren Haltung der US-Notenbank. "Wir sind in Aktien untergewichtet und behalten innerhalb des Aktienportfolios hohe Positionen in defensiven Sektoren wie Versorger und nicht-zyklische Konsumgüter oder defensivere Aktienmärkte wie die Schweiz", bekräftigt der Leiter Multi Asset und Chefstratege mit Standort Zürich. Zudem habe man in den letzten Wochen die Positionen in die als "Quality Growth" geltenden Aktien des US-Informationstechnologie-Sektors erhöht.

Bei den globalen Obligationen hat Pictet Asset Management Positionen in den vergangenen Monaten aufgebaut. Die Untergewichtung der Schweizer Obligationen wird zugunsten der Liquidität vorerst beibehalten. "Zuletzt haben die chinesischen Anleihen zwar an Attraktivität verloren, sie offerieren aber trotzdem weiterhin einen positiven Realzins und sind deshalb noch Teil unseres Portfolios", ergänzt Frangulidis.