02.04.2026, 08:53 Uhr

Manuel Fuchs ist Head of Wholesale & ETF Distribution Switzerland bei Invesco und verfügt über 20 Jahre Erfahrung in der Vermögensverwaltungsbranche. Zuvor war er bei Credit Suisse und UBS tätig. Im Interview...

Die Inflation in der Schweiz lag im Juni mit 3,4% nach 2,9% im Vormonat erneut deutlich über dem Zielband der Nationalbank. Auch mit Blick aufs Gesamtjahr, für welches das Basler Wirtschaftsinstitut BAK Economics eine Inflation von 2,7% erwartet, wird diese Grenze überschritten. Kein Grund zur Panik, meinen die Konjunkturforscher: Die Inflationsraten würden in den nächsten Monaten «von sich aus» zurückgehen.

Die Schweizer Inflationsrate hat im Juni mit 3,4% gegenüber dem Vorjahresmonat erstmals seit Sommer 2008 über 3% betragen und das höchste Niveau seit 1993 erreicht. Auch wenn sie damit deutlich niedriger als in anderen Industriestaaten ist, übersteigt die Inflation in der Schweiz den oberen Rand des von der SNB mit Preisstabilität zu vereinbarenden Bereiches von Null bis unter 2%.

"Trotzdem halten sich unsere Sorgen als Konjunkturbeobachter bezüglich der weiteren Inflationsentwicklung in Grenzen", kommentiert BAK Economics die jüngste Entwicklung. Zwar müsse ein Szenario anhaltend hoher Inflation oder sogar Stagflation im Auge behalten werden. Jedoch spreche viel dafür, dass das Basisszenario des Instituts eintreten werde: eine Inflation, die in den kommenden Monaten zu sinken beginnt und bereits 2023 mit einem Jahresdurchschnitt um ein Prozent das Stabilitätskriterium der SNB wieder klar einhalten wird.

Die wichtigsten Gründe für diese Einschätzung sind das Nachlassen der ungewöhnlich grossen exogenen Schocks und der Rückgang der Übernachfrage. Zudem habe die Nationalbank mit ihrer energischen Reaktion im Juni gezeigt, dass sie die Gefahr erkannt habe und nicht bereit sei, weiterhin derart hohe Inflationsraten zu akzeptieren.

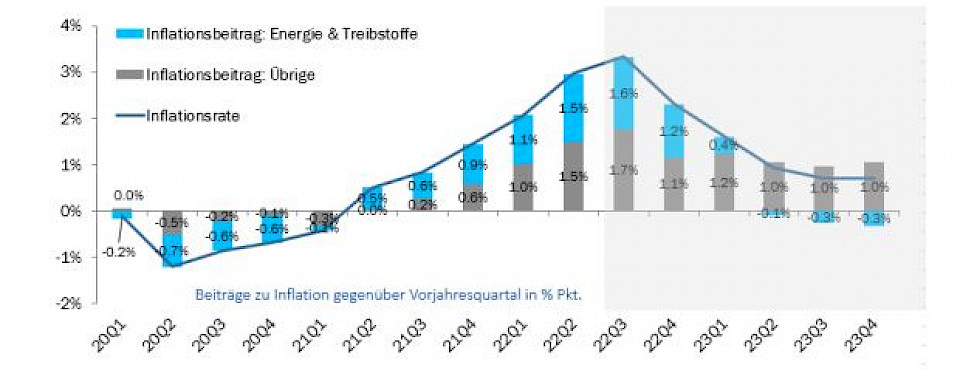

Die wichtigsten Gründe für diese Einschätzung sind das Nachlassen der ungewöhnlich grossen exogenen Schocks und der Rückgang der Übernachfrage. Zudem habe die Nationalbank mit ihrer energischen Reaktion im Juni gezeigt, dass sie die Gefahr erkannt habe und nicht bereit sei, weiterhin derart hohe Inflationsraten zu akzeptieren (vgl. Grafik).

Unter die exogenen Schocks seit Sommer 2021 zählen besonders preistreibende Angebotsengpässe sowie die Rohstoff- und Energiepreishausse. Ursächlich dafür seien vorrangig die Auswirkungen der Covid-Pandemie und die durch den Angriff Russlands ausgelöste geopolitische Wende. "Beide Faktoren dürften spätestens im Verlauf des Jahres 2023 ihren preistreibenden Einfluss verlieren. Auch wenn sie weiterhin für hohe Preise sorgen können, so ist das Potenzial für weitere Preissteigerungen durch diese Treiber begrenzt", schränkt BAK Economics ein.

Einen wesentlichen Beitrag zur Rückkehr der Preisstabilität leiste die SNB. Mit dem Franken, so die BAK-Ökonomen, stünden ihr ein schnell wirksames Mittel zur Verfügung. Ein höherer Aussenwert des Frankens reduziert die importierte Teuerung bei Vorleistungen, Rohstoffen und Konsumgütern. "Zusätzlich schwächt eine stärkere Währung die Nachfrage nach Schweizer Produkten und Dienstleistungen und lenkt die hiesige Kaufkraft ins Ausland, was sich ebenfalls preismindernd auswirkt."

Bei der Dämpfung der Nachfrage gelte es, Augenmass zu wahren, um die Konjunktur nicht in eine Rezession zu treiben. Die robuste Verfassung der Schweizer Wirtschaft mit Engpässen am Arbeitsmarkt biete jedoch Spielraum für eine restriktivere Gangart.

BAK Economics rechnet nach weiteren Zinsschritten noch 2022 mit dem Ende der Negativzinsen. Mit der wieder moderaten Inflation dürfte 2023 dann von einer Zinspause geprägt sein.