02.04.2026, 08:53 Uhr

Manuel Fuchs ist Head of Wholesale & ETF Distribution Switzerland bei Invesco und verfügt über 20 Jahre Erfahrung in der Vermögensverwaltungsbranche. Zuvor war er bei Credit Suisse und UBS tätig. Im Interview...

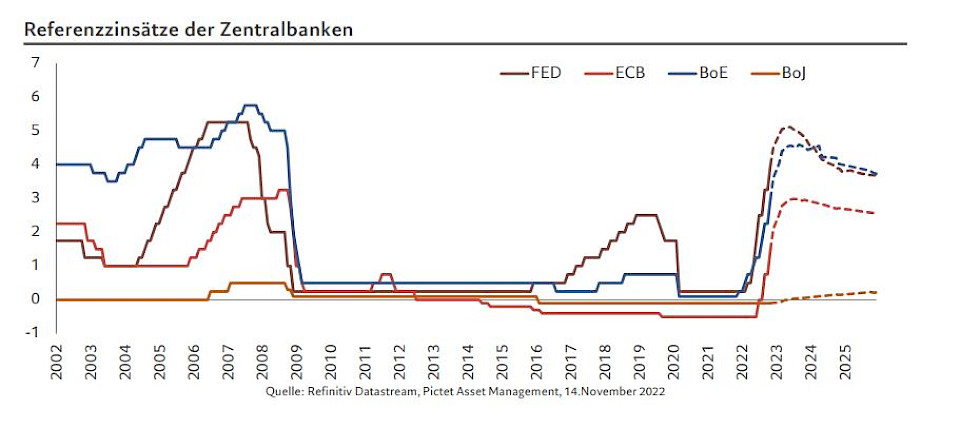

Eine weitere Zinsrunde steht diese Woche bevor. Doch dürften die Notenbanken etwas weniger stark auf die Bremse treten wie zuletzt. Aus Börsensicht scheint ein Zinsschritt um 0,5 und nicht mehr um 0,75 Prozentpunkte, wie von der Fed und der EZB die letzten Male verordnet, wahrscheinlich zu sein. Die Inflation ist damit jedoch nicht besiegt.

An den Anlagemärkten wird es vor Ende des Jahres nochmals spannend: Am Dienstag sind die neuen Zahlen zur US-Inflation fällig, am Mittwochabend entscheidet die US-Notenbank Fed über die weitere Zinspolitik. Damit reihen sich zwei kursrelevanteste Ereignisse unmittelbar aneinander. Am Donnerstag befinden die Bank von England und die Schweizerische Nationalbank über ihren geldpolitischen Kurs, gefolgt am Nachmittag des gleichen Tages von der Europäischen Zentralbank.

Eine geballte Ladung wegweisender Entscheide also, mit dem Potenzial, die Märkte kräftig durchzuschütteln. Die Vorzeichen lassen allerdings eher eine milde Reaktion erwarten. Ein weiterer Zinsschritt nach oben ist eingepreist, und treffen die Markterwartungen ein, lassen es die Geldhüter in den USA und im Euroraum diesmal bei einer Zinsverteuerung von 0,5 statt wie zuletzt 0,75 Prozentpunkte bewenden.

Selbstverständlich urteilen die Notenbanken autonom. Doch das makroökonomische Umfeld deutet darauf hin, dass es tatsächlich zu einer verlangsamten Zinsverteuerung kommen könnte. Die Inflationsraten haben sich leicht zurückgebildet, und die Wirtschaftstätigkeit lässt spürbar nach. Das lässt darauf schliessen, dass die seit gut einem Jahr von den Notenbanken in Rekordtempo verschärfte Zinspolitik Wirkung zeigt. Die Geldhüter dürften vor diesem Hintergrund das Bremspedal nicht mehr voll durchdrücken, sondern den Fuss leicht zurücknehmen.

Allerdings ist die Inflation noch längst nicht besiegt. In den USA betrug sie zuletzt 7,7%, und für Dienstag geht der Marktkonsens von 7,3% aus, was noch immer weit über der vom Fed angestrebten durchschnittlichen Wert von 2% liegt. Dass die Inflation wieder etwas zurückgeht, hat vor allem mit dem tieferen Ölpreis zu tun. Zudem beginnt der Basiseffekt zu wirken. "Der Preisschub bei vielen Produkten von Ende 2021 und Anfang 2022 fällt langsam aus der Inflationsrechnung heraus", erklärt Thomas Stucki, Anlagechef der St. Galler Kantonalbank.

In seinem Wochenbericht macht Stucki darauf aufmerksam, dass die Kerninflation (ohne die stark schwankenden Energie- und Nahrungsmittelpreise) dagegen überall auf einem zu hohen Niveau verharrt: Das spiegle den grundlegenden Inflationsdruck in der Wirtschaft und werde zu einem grossen Teil durch die steigenden Personalkosten getrieben. "Dies kann und wird den Zentralbanken nicht gefallen", resümiert der CIO der St. Galler KB.

Die Ausgangslage der verschiedenen Zentralbanken ist unterschiedlich. Die Fed hat in diesem Jahr den Leitzins in mehreren grossen Schritten von jeweils 0.75 auf 4% erhöht. Die Zinsen in den USA befinden sich damit über dem konjunkturneutralen Wert, und eine Abnahme des Tempos sowie ein absehbarer Stopp zusätzlicher Erhöhungen im nächsten Frühjahr mache daher Sinn, meint Stucki.

Die Schweizerische Zentralbank befindet sich trotz der Zinserhöhung von 0,75 Prozentpunkte im September immer noch im expansiven Bereich. "Der aktuelle Zins von 0.50% beeindruckt niemanden", so Stucki. Da die Inflation in der Schweiz mit 3,0% vergleichsweise tief ist, stehe die SNB aber weniger unter Druck. Doch auch sie müsse verhindern, dass sich die Inflation bei Konsumenten und Unternehmen nicht festsetze, wenn sie die Preisstabilität in den nächsten Jahren sicherstellen wolle. Weitere Zinserhöhungen seien daher notwendig.

Das gilt besonders auch für die Europäische Zentralbank. Diese hat 2022 Leitzins dreimal auf 2,0% angehoben. Für Donnerstag nehmen die Terminmärkte wie beim Fed einen weiteren Schritt nicht um 0,75 Prozentpunkte wie im September und Oktober, sondern um 0,5 vorweg. Im Falle der EZB interessiert aber mehr noch die Frage, was sie in Sachen Bilanzreduktion vorzunehmen gedenkt.

Die Bilanz des Eurosystems, das die nationalen Notenbanken zusammen mit der EZB bilden, dürfte Ende 2022 im Vergleich zum Oktober bereits um rund 10% oder fast 800 Mrd. € geschrumpft sein, schätzt die "Finanz und Wirtschaft". Das liegt daran, dass viele Geschäftsbanken zinsgünstige Kredite (TLRTO) aus Zeiten der Pandemie freiwillig vorzeitig zurückzahlen, nachdem der EZB-Rat die Zinskosten im Oktober nachträglich erheblich verteuert hat.

Nachdem die Banken im November eine Summe von 296 Mrd. € zurückgezahlt haben, werden sie in zwei Wochen 447 Mrd. € vorzeitig tilgen, hat die EZB Ende letzter Woche bekanntgegeben. "Regulär läuft dann auch eine Summe von 52 Mrd. € aus. Insgesamt reduziert sich die ausstehende Summe also um knapp 800 Mrd. €. Derzeit hat die EZB noch Darlehen in Höhe von 1822 Mrd. ausstehend", rechnet die FuW vor - trotz Reduktion eine immens hohe Summe.

Dazu kommen Anleihen in Höhe von 4946 Mrd. €, welche die EZB in den vergangenen Jahren aus geldpolitischen Gründen aufgekauft hat. Im Kampf gegen die Inflation möchte der EZB-Rat die Summe allerdings reduzieren, um so auch die langfristigen Marktzinsen zu erhöhen. Gemäss einer Bloomberg-Umfrage halten es 91% der befragten EZB-Beobachter aber nicht für wahrscheinlich, die Zentralbank in absehbarer Zukunft ihre Anleihen direkt verkaufen wird. "Diskutiert wird, dass die Zentralbank die Bestände auslaufen lässt, ohne dass sie die Rückflüsse wieder anlegt", schreibt die FuW.

Thomas Stucki von der St. Galler KB rechnet damit, dass im ersten Halbjahr 2023 weitere Zinsschritte nach oben folgen werden, "bevor das Top von knapp über 5% bei der Fed und von 2% bei der SNB erreicht wird", wie er ausführt. Danach mache es Sinn, die Zinsen über eine längere Zeit konstant zu halten. Bis der Zinsanstieg auf Wirtschaft und Inflation durchschlage, dauere es seine Zeit. Eine fundierte Beurteilung, welchen Effekt sie auf die Inflation und die Konjunktur haben, werde erst im Sommer und Herbst des kommenden Jahres möglich sein.

Die Bank Pictet geht in ihrem am Montag präsentierten Markt- und Konjunkturausblick 2023 von einem kräftigen Rückgang der globalen Inflation von 8,3 auf 3,5% aus, ist mit dieser Prognose aber weniger zuversichtlich als der Konsens der Ökonomen. Die Spitze des US-Leitzinses sieht sie bei 4,75 bis 5% im ersten Quartal, in Europa bleibt die restriktive Geldplitik bis weit ins nächste Jahr hinaus bestehen.

Das Szenario der Genfer Privatbank sieht in Stichworten folgendes vor: Stagnierende globale Gewinne, zunehmende Öffnung Chinas und Ende der jahrelangen Aufwertung des US-Dollars. Chefstratege Anastassios Frangulidis von Pictet Asset Management erwartet im ersten und wahrscheinlich auch im zweiten Quartal sinkende Aktienkurse, "danach beginnt die Erholung." Übers ganze Jahr erwarte man eine leicht positive Performance.

Sowohl Wachstums- und defensive Titel inklusive Schweizer Aktien und Emerging Markets sind die Favoriten der Bank im untergewichteten Aktienbereich. Obligationen und besonders US-Staatsobligationen (die Rendite zehnjähriger US-Staatsanleihen sieht Pictet Ende 2023 auf 3,5%) und Emerging-Markets-Anleihen hält sie für attraktiv. Das gleiche gelte für Gold, erklärt Frangulidis.