02.04.2026, 08:53 Uhr

Manuel Fuchs ist Head of Wholesale & ETF Distribution Switzerland bei Invesco und verfügt über 20 Jahre Erfahrung in der Vermögensverwaltungsbranche. Zuvor war er bei Credit Suisse und UBS tätig. Im Interview...

Die euphorische Anlegerstimmung im Pandemie-Jahr 2020 hat die Anzahl der Millionäre und ihr Vermögen weiter in die Höhe getrieben. Die Vereinigten Staaten, Japan, Deutschland und China bleiben weiterhin die vier stärksten Treiber im Club der Millionäre.

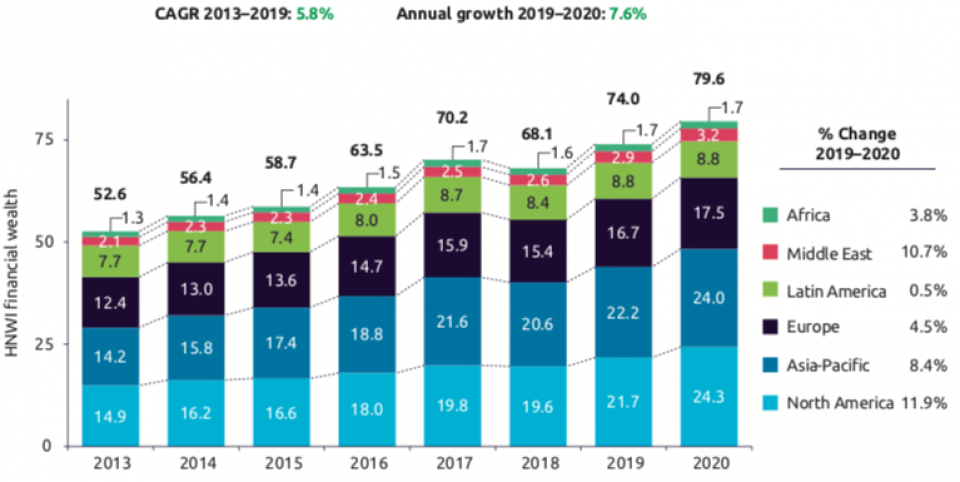

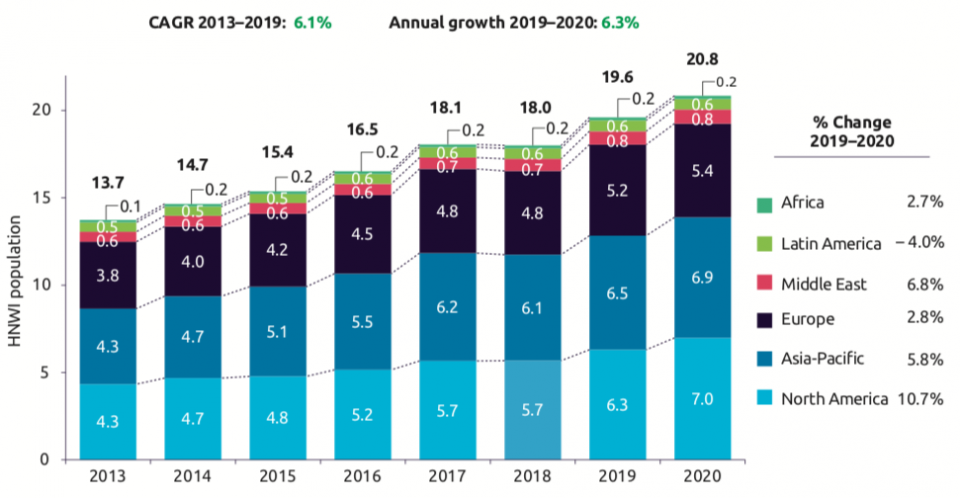

Trotz aller Wirren und wirtschaftlicher Rückschläge, die die Corona-Pandemie 2020 mit sich brachte, stiegen die Anzahl und das Finanzvermögen der vermögenden Privatpersonen (High-Net-Worth-Individuals, HNWIs) um 6,3% bzw. 7,6%, wie der World Wealth Report 2021 von Capgemini zeigt. Die Vereinigten Staaten, Japan, Deutschland und China blieben weiterhin die vier stärksten Treiber in der HNWI-Population, wobei ihr Beitrag im Jahr 2019 um 1,3 Prozentpunkte gestiegen ist. Die vier wichtigsten Märkte (jeweils mehr als 1 Mio. HNWIs) machten fast 63% der gesamten weltweiten HNWI-Population im Jahr 2020 aus und waren für fast 84% des weltweiten Wachstums verantwortlich.

Capgemini zählte rund 2 Mio. Ultra-HNWIs (Vermögen über 30 Mio. USD), die über 34% des weltweiten HNWI-Vermögens verfügen. Sie machen 1% der gesamten HNWI-Population aus, die HNWIs mit einem Vermögen von 5 bis 30 Mio. USD 9,1%; sie verfügen über 22,7% des totalen HNWI-Vermögens. Und die Millionäre mit einem Vermögen von 1 Mio. bis 5 Mio. USD machen in der Anzahl 89,9% aus und besitzen 43,3% des gesamten HNWI-Vermögens.

Profitiert haben die Millionäre von noch nie dagewesenen Aktienmarktgewinnen in wichtigen Märkten, nachdem Zentralbanken und Regierungen auf allen Weltmärkten begannen, ihre Volkswirtschaften mit Hilfspaketen zu unterstützen, um sich gegen ein potenzielles wirtschaftliches Armageddon abzusichern. Dies verhalf etwa dem S&P 500 nach seinen Tiefstständen im März 2020 zu einem rasanten Anstieg, so dass der Index das Jahr mit einem Plus von 16,3% abschloss.

Im Jahr 2015 hatte der schnell wachsende asiatisch-pazifische Raum Nordamerika (USA und Kanada) als die Region mit der weltweit höchsten HNWI-Population und dem höchsten Vermögen überflügelt. Im Jahr 2020 verzeichnete nun aber wieder Nordamerika trotz der demografischen und wirtschaftlichen Dynamik im asiatisch-pazifischen Raum die höchste Population und das höchste Vermögen der HNWI – mit Zuwächsen von 10,7% (Population) und 11,9% (Vermögen). Die Vereinigten Staaten waren mit einem Plus von 12,3% führend beim HNWI-Vermögenswachstum.

Das Vermögen der nordamerikanischen HNWI war laut dem Report grösstenteils aktiengetrieben, eine Schlussfolgerung, die durch die globale HNWI-Umfrage von Capgemini im ersten Quartal 2021 gestützt werde. Bei nordamerikanischen Millionären machten Aktien 38% der gesamten Anlagen in den verschiedenen Anlageklassen aus, gegenüber 24% in Europa und 22% in Asien-Pazifik. Der Beitrag Nordamerikas zum Gesamtwachstum der HNWI-Population und des Vermögenswachstums stieg im Jahr 2020 ebenfalls deutlich an: Dere Anteil machte 55% der mehr als 1,2 Mio. neuen HNWIs aus, die zum globalen Pool hinzugestossen sind.

Im zweiten Jahr in Folge konnte der asiatisch-pazifische Raum mit einstelligen Zuwachsraten von 5,8% (Population) und 8,4% (Vermögen) nicht das weltweite HNWI-Wachstum anführen. China (13,5%), Taiwan (9%), Hongkong (12,1%) und Südkorea (9,2%) schnitten beim Vermögenswachstum allerdings besser ab als der weltweite Durchschnitt. Taiwan verzeichnete ein bemerkenswertes Marktwachstum, da die Wirtschaft im Jahr 2020 aufgrund starker Halbleiterexporte um 3,1% wuchs. Südkorea verzeichnete ebenfalls ein überdurchschnittliches HNWI- und Vermögenswachstum von 7,4% bzw. 9,2%. Mit einer Zunahme der HNWI-Population von 5,9% lag Indien geringfügig über dem Durchschnitt im asiatisch-pazifischen Raum. Japan, die Philippinen und Singapur verzeichneten ein unterdurchschnittliches Wachstum, während Indonesien um 4% zurückging.

In Lateinamerika nahm die HNWI-Bevölkerung um 4% ab und das Vermögen wuchs geringfügig um 0,5%, wobei die Abschwächung des US-Dollars die Vermögenszuwächse der HNWI im vierten Quartal 2020 verstärkte.

Europa blieb hinter dem globalen Durchschnitt zurück. Die Anzahl HNWI nahm lediglich um 2,8% zu (Deutschland 4,7%), Frankreich 1,7%), ihr Vermögen stieg um 4,5%. Im Vereinigten Königreich nahm die HNWI-Population aufgrund des stärksten Wirtschaftsrückgangs seit 1709 um 3% ab. Das erstaunt insofern auch nicht, als wichtige europäische Aktienmärkte im Jahr 2020 Verluste verzeichneten: Der Stoxx 600 Index schloss das Jahr mit einem Minus von 3,8%, der CAC 40 sank um 7,1%, der FTSE brach um 14% ein und Spaniens IBEX verlor fast 15%.

Capgemini folgert, dass das verhaltene Wachstum in der gesamten Region wahrscheinlich auf die stärkeren Auswirkungen der Pandemie auf die wichtigsten europäischen Märkte und das stärkere Engagement Europas in negativ beeinflussten Branchen wie Mode, Tourismus und Einzelhandel im Vergleich zu positiv betroffenen Sektoren wie Technologie zurückzuführen war. Trotz strategischer internationaler Allokationen durch europäische Vermögensverwalter hätten diese negativ betroffenen Branchen das europäische HNWI-Vermögen mehr beeinflusst als in Nordamerika, wo Technologie ein bedeutender HNWI-Vermögenstreiber ist.

Neben ihrem stärkeren Engagement an den Aktienmärkten dürfte auch die aktive Exploration anderer Marktchancen das relativ höhere Wachstum der Anzahl und des Vermögens der Ultra-HNWI begünstigt haben. Die Capgemini-Umfrage im ersten Quartal 2021 ergab, dass Ultra-HNWIs 17,7% ihres Portfolios in alternative Anlagen lenkten, verglichen mit 11,8% bei den Millionären mit einem Vermögen von 1 bis 5 Mio. USD.

Nach dem ersten Schlag der Pandemie im ersten Halbjahr 2020 war das weltweite Gesamtvolumen der Private-Equity-Transaktionen um 12,5% zurückgegangen. Das gesamte Transaktionsvolumen im Jahr 2020 erreichte jedoch schliesslich 320 Mrd. USD, was einem Anstieg von fast 30% gegenüber dem Vorjahr entspricht. Mit fast verdoppelten Investitionen im zweiten Halbjahr 2020 im Vergleich zum Vorjahr war Asien-Pazifik der Spitzenreiter, während Nordamerika im Vergleich zum Vorjahr einen Anstieg des Transaktionswerts um 30% verzeichnete.