31.07.2026, 10:05 Uhr

Der japanische Staatsfonds Government Pension Investment Fund (GPIF), mit einem Vermögen von umgerechnet rund 1'700 Milliarden US-Dollar der weltweit grösste Pensionskassen-Investor, verschärft seine Erwartungen an...

Trotz (oder gerade wegen) hoher Volatilität, temporär steigender Renditekorrelation mit anderen Anlagen, Hypes und Crashs ist das schweizerische und liechtensteinische Ökosystem für Kryptoanlagen weiterhin aktiv. Zu diesem Schluss kommt die "Crypto Assets Study 2022" der Hochschule Luzern, die zum zweiten Mal eine Übersicht der Geschäftsmodelle sowie Volumina im Kryptomarkt vornimmt.

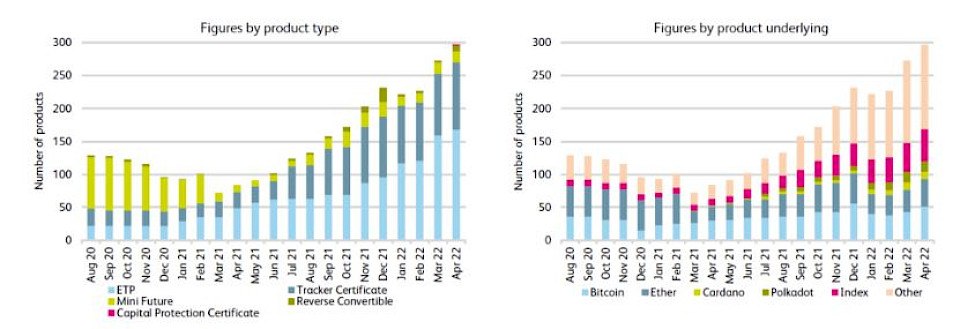

Das Schweizer Anlageökosystem für Krypto-Assets-Investments bietet immer mehr Finanzprodukte an. Im Bereich der indirekten Anlagen zeigt sich dies u.a. an der Anzahl ETP (Exchange Traded Products), die in der Schweiz und/oder in Liechtenstein domiziliert sind, gehandelt werden oder zum Verkauf stehen. Aber nicht nur die Anzahl der Produkte nimmt zu, sondern auch die Vielfalt. Das kommt in der zunehmenden Breite der zugrunde liegenden Basiswerte zum Ausdruck (vgl. Abbildung).

Mit der Entwicklung des Ökosystems sind weitere Innovationen zu erwarten, nicht nur im Bereich der indirekten, sondern auch bei den direkten Anlagen, zum Beispiel getrieben durch Entwicklungen im Bereich von Decentralized Finance (DeFi), so die Autoren der "Crypto Assets Study 2022" der Hochschule Luzern.

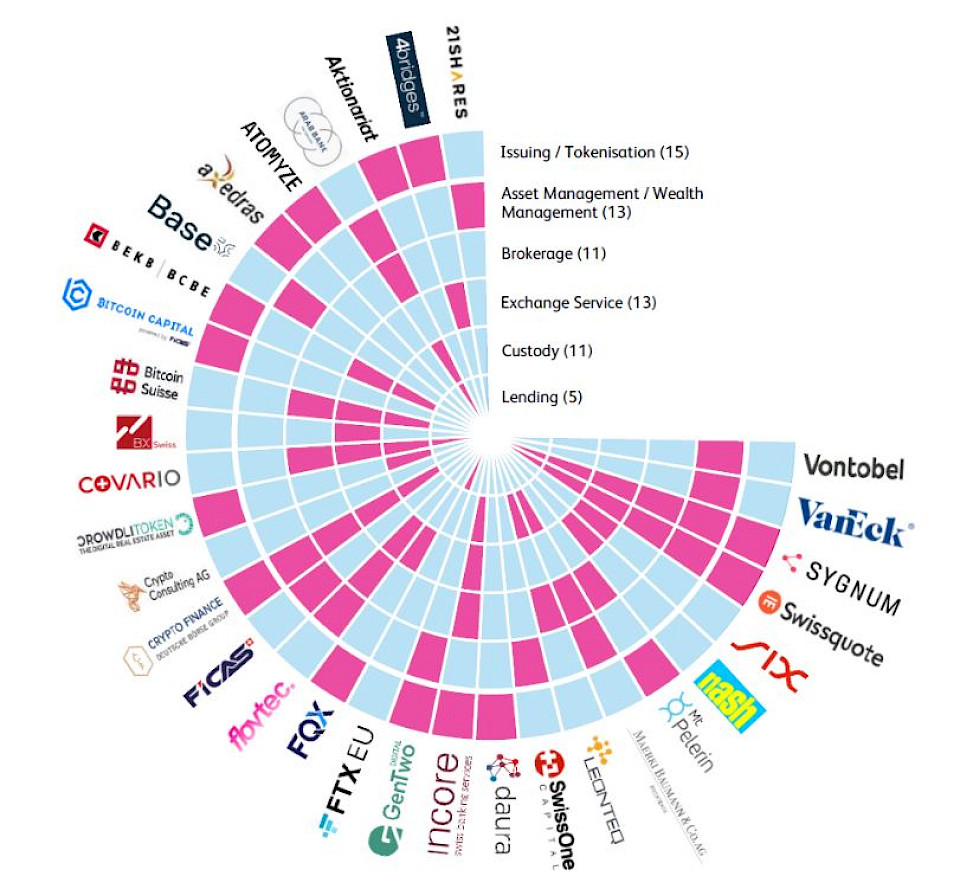

Das Krypto-Asset-Ökosystem bietet wie erwähnt sowohl direkte als auch indirekte Lösungen sowie Infrastrukturdienste an. Die in der Studie befragten Akteure sind dementsprechend bewusst vornehmlich Unternehmen und/oder institutionelle Kunden statt Retailkunden (vgl. Abbildung unten).

Unter den Angeboten sind Emissions- und Tokenisierungslösungen sowie Börsendienstleistungen die am häufigsten genannten Angebote. Services im Bereich des «Lending» werden dagegen von vergleichsweise wenigen Unternehmen angeboten. Die Auswertung zeigt zudem, dass es im Ökosystem Spezialisten gibt, die nur einzelne Dienstleistungen der gesamten Wertschöpfungskette von Krypto-Assets-Investments offerieren, aber auch wenige Generalisten mit einem breiteren Angebot über die gesamte Investment-Wertschöpfungskette hinweg.

Das grösste Handelsvolumen von Krypto-Assets oder entsprechenden Derivaten weisen zentrale Kryptobörsen auf. Konkret belief sich das aus der Schweiz stammende jährliche Volumen an diesen zentralen Handelsplätzen von Mai 2021 bis April 2022 auf geschätzte CHF 200 Mrd. Das Handelsvolumen an dezentralen Kryptobörsen bezifferte sich auf CHF 5.1 Mrd. und ist damit, so die Studie, kleiner als dasjenige an den beiden Schweizer Börsen BX Swiss und SIX Swiss Exchange, auf die CHF 6.5 Mrd. entfallen.

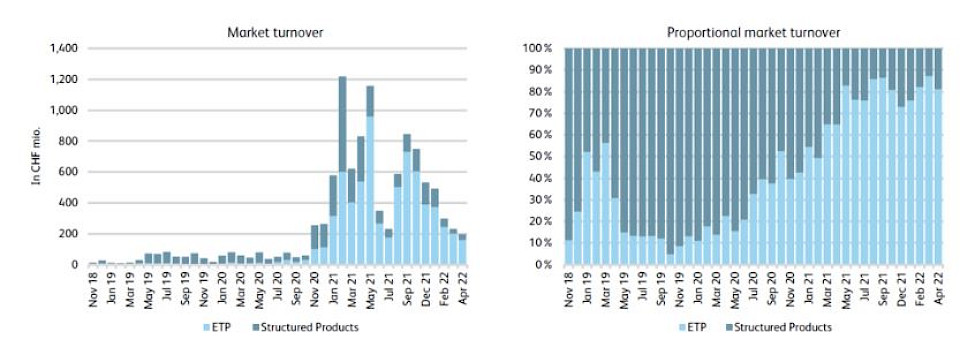

In Bezug auf die traditionellen Börsen entfällt der grösste Anteil des Handelsvolumens auf ETP. "Während die Anzahl von kryptobezogenen Produkte kontinuierlich steigt, ist das Volumen seit einigen Monaten jedoch rückläufig", stellt die Studie weiter fest). Betrug das monatliche Volumen von kryptobezogenen Finanzprodukten an der BX Swiss und der SIX Swiss Exchange im Februar 2021 noch CHF 1.2 Mrd., waren es im April dieses Jahres noch CHF 196 Mio., also mehr als sechsmal tiefer (vgl. Abbildung).

Aus der Studie ziehen die Autoren den Schluss, dass in der Vergangenheit selbst einfache Anlagestrategien in Krypto-Assets für Anleger vorteilhaft gewesen seien. Sie hätten eine höhere risikobereinigte Performance im Portfoliokontext geliefert, ergänzen jedoch: Dies sei mit einem erhöhten Risiko verbunden. Das zeigten Standardrisikomasse wie die Standardabweichung oder der maximale Drawdown eines Portfolios, das Kryptoanlagen enthält.

Ausserdem könne in Zeiten hoher Volatilität die Renditekorrelation mit traditionellen Anlagen hoch sein, was das Diversifizierungspotenzial von Kryptoanlagen vorübergehend verringert. Jüngst wurde dies in der allgemeinen Marktschwäche in diesem Jahr bestätigt, als praktisch sämtliche Asset, auch Kryptos, erhebliche Wertverluste verzeichneten, Kryptowährungen teils noch mehr als traditionelle Anlagen.

Gleichwohl sei an der Existenzberechtigung von Kryptowährungen und -assets nicht zu zweifeln. "Krypto-Assets sind gekommen, um zu bleiben", halten die Studien-Autoren Prof. Thomas Ankenbrand, Denis Bieri, Timon Kronenberger und Levin Reichmuth auf dem Retail Banking Blog der Hochschule Luzern fest.